来源:内容来自「

湖杉资本-第三代半导体联合

」,谢谢。

华为、小米、OPPO、VIVO、三星相继发布5G手机,5G手机的销量超预期,毫米波5G手机将增加对SiP的需求;苹果AirPods新增降噪功能,继Applewatch以后,也采用SiP技术。

手机轻薄化和高性能需求推动系统级整合:

手机用户需要性能持续提升和功能不断增加,及携带的便利性,这两个相互制约的因素影响着过去10多年智能手机的更新换代过程。电子工程逐渐由单个组件开发到集成多个组件,再迈向系统级整合,提升性能,节省空间,并优化续航能力。电子制造行业之前形成晶圆制造、封测和系统组装三个泾渭分明的环节,随着消费电子产品集成度的提升,部分模组、甚至系统的组装跟封测环节在工艺上产生了重叠,业务上产生了竞争或协同。

5G将提升手机的SiP需求:

当前大范围采用SiP的手机仅有iPhone,5G手机将集成更多射频前端等零部件,在5GSub-6方案中,更先进的双面SiP获得运用。在5G毫米波方案中,集成阵列天线和射频前端的AiP模组将成为主流技术路线。高通已经商用5G毫米波天线模组AiP标准品,每部手机采用三个该模组。天线的效能因手机的外观设计、手机内部空间限制及天线旁边的结构或基板材质不同,会有很大的差异。标准化的AiP天线模组很难满足不同手机厂商的不同需求,苹果等厂商有望根据自己手机的设计开发自有的订制化AiP天线模组。仅仅苹果的AiP需求有望在3年后达到数十亿美元。在未来,SiP有望整合基带等更多的零部件,进一步提升手机的集成度。高通已成功商业化QSiP模组,将应用处理器、射频前端和内存等400多个零部件放在一个模组中,大大减少主板的空间需求。QSiP工艺也大幅简化手机的设计和制造流程、节省成本和开发时间,并加快整机厂的商业化时间。

苹果穿戴式产品积极运用SiP工艺:

穿戴式产品是苹果高度重视的IoT产品,AppleWatch、AirPods两大产品销量持续高增长。AppleWatch功能复杂,自2015年第一代产品就一直采用SiP工艺。其SiP模组集成手表的大部分功能器件在1mm厚度的狭小空间中,包括:CPU、存储、音频、触控、电源管理、WiFi、NFC等30余个独立功能组件,20多个芯片,800多个元器件。10月底发布的AirPodsPro具有主动降噪功能,需要集成更多零部件,也采用了SiP技术,有望带来数十亿美元的SiP需求。穿戴式产品因为便携性和美观度的考虑,空间非常有限,但用户对于穿戴式产品功能的丰富度要求日益提升,SiP技术将大有可为。

手机轻薄化和高性能需求推动系统级整合。

手机用户既需要手机性能持续提升、功能不断增加,也需要携带的便利性,这两个相互制约的因素影响着过去10多年智能手机的更新换代过程:1)轻薄化。以iPhone手机为例,从最早机身厚度的约12mm,到iPhoneXS的7.5mm,然而iPhone11的厚度增加到8.5mm。2)功能增加、性能提升。手机逐步增加了多摄像头、NFC移动支付、双卡槽、指纹识别、多电芯、人脸解锁、ToF等新功能,各个零部件的性能也持续提升,这些功能的拓展与性能提升导致组件数量日益增加,占用了更多的手机内部空间,同时也需要消耗更多的电能。然而,手机的锂电池能量密度提升缓慢。因此,节省空间的模组化和系统级整合成为趋势。

部分手机厂商已发布成品机型,但5G功能的实现对手机“轻薄”外观带来明显挑战,甚至功耗也不容小觑。

早在2018年8月联想就已发布5G手机MOTOZ3,但其5G功能依赖挂载于手机背部、且自带2000mAh电池的5G模块。今年2月底三星正式发布5G版S10,时隔不久华为也于3月正式发布折叠屏5G手机MateX,其中华为MateX由于机身展开厚度仅5.4mm,最后只能将徕卡三摄、5G基带以及4组5G天线放置在侧边凸起。从以上几款手机来看,5G功能的实现还是对手机的“轻薄”外观提出了明显的挑战,甚至功耗也不容小觑。

功能整合形成系统级芯片SoC和系统级封装SiP两大主流。

两者目标都是在同一产品中实现多种系统功能的高度整合,其中SoC从设计和制造工艺的角度,借助传统摩尔定律驱动下的半导体芯片制程工艺,将一个系统所需功能组件整合到一块芯片,而SiP则从封装和组装的角度,借助后段先进封装和高精度SMT工艺,将不同集成电路工艺制造的若干裸芯片和微型无源器件集成到同一个小型基板,并形成具有系统功能的高性能微型组件。

受限于摩尔定律的极限,单位面积可集成的元件数量越来越接近物理极限。而SiP封装技术能实现更高的集成度,组合的系统具有更优的性能,是超越摩尔定律的必然选择路径。

相比SOC,(1)SiP技术集成度更高,但研发周期反而更短。SiP技术能减少芯片的重复封装,降低布局与排线难度,缩短研发周期。采用芯片堆叠的3DSiP封装,能降低PCB板的使用量,节省内部空间。例如:iPhone7PLUS中采用了约15处不同类型的SiP工艺,为手机内部节省空间。SiP工艺适用于更新周期短的通讯及消费级产品市场。(2)SiP能解决异质(Si,GaAs)集成问题。手机射频系统的不同零部件往往采用不同材料和工艺,如:硅,硅锗(SiGe)和砷化镓(GaAs)以及其它无源元件。目前的技术还不能将这些不同工艺技术制造的零部件制作在一块硅单晶芯片上。但是采用SiP工艺却可以应用表面贴装技术SMT集成硅和砷化镓裸芯片,还可以采用嵌入式无源元件,非常经济有效地制成高性能RF系统。光电器件、MEMS等特殊工艺器件的微小化也将大量应用SiP工艺。

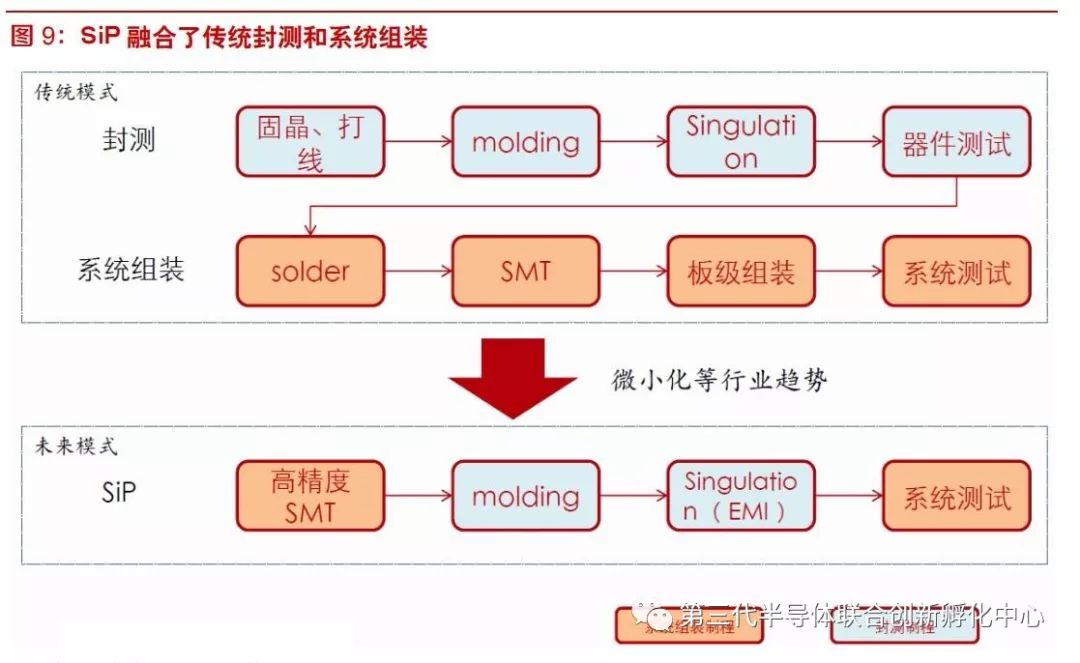

在过去数十年,电子制造行业形成了晶圆制造、封测和系统组装三个泾渭分明的环节,代表厂商分别是台积电、日月光和鸿海,他们的制造精度分别是纳米、微米和毫米级别。随着消费电子产品集成度的提升,部分模组、甚至系统的组装的精度要求逼近微米级别,跟封测环节在工艺上产生了重叠,业务上产生了竞争或协同。

具体来看,SiP工艺融合了传统封测中的molding、singulation制程和传统系统组装的SMT和系统测试制程。

5G商用日益临近,世界范围内主流国家的运营商都已明确时间节点。

截至2019年10月16日,华为已经和全球领先运营商签定60多个5G商用合同,40多万个5GMassiveMIMOAAU发往世界各地。而从世界范围来看,主流国家的电信运营商大多计划在2019-2020年期间开始部署5G网络并逐步推出商用服务,国内也已于2019年Q3顺利完成5G技术研发第三阶段测试,并正式进入5G产品研发试验阶段,国内运营商也已经在2019年初正式启动5G规模组网试点工程招标。

根据CCSInsight预测,2019年,5G手机出货量能达到1000万台,占手机出货量的0.6%,2020年将迎来爆发性增长而达到2.3亿台,并将在2023年超过9亿台,占手机出货量一半。

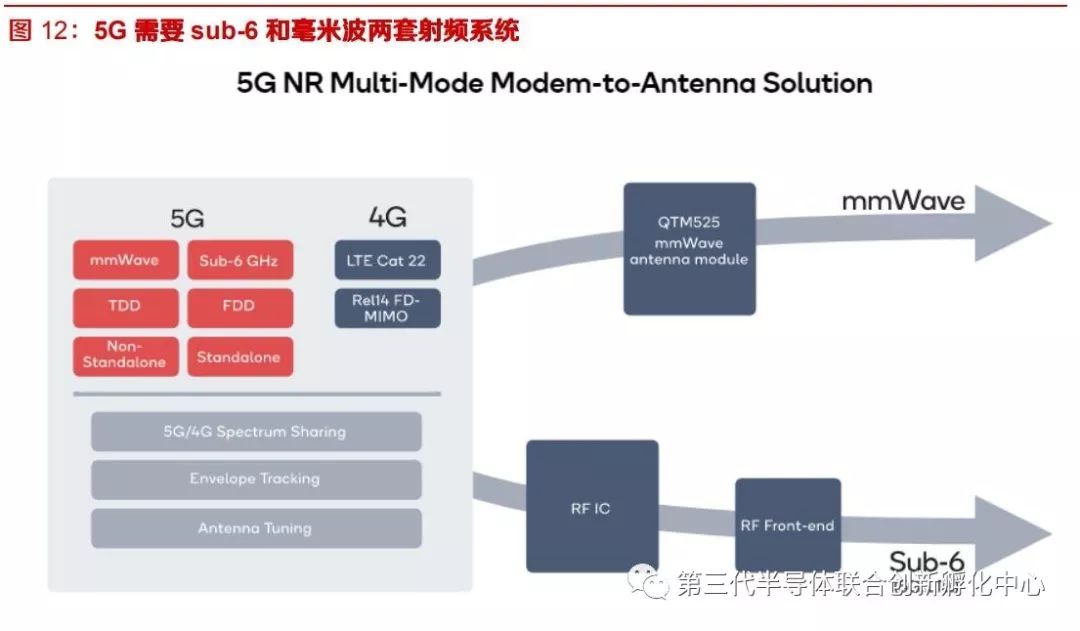

由于历史原因,3GHz以下可用于公众移动通信的低频段已基本被前几代通信网络瓜分完毕,且频段分散,无法提供5G所需的连续大带宽,因而5G必然向更高的工作频段延伸。目前世界范围内对于5G的频谱已基本达成共识,3~6GHz中频段将成为5G的核心工作频段,主要用于解决广域无缝覆盖问题,6GHz以上高频段主要用于局部补充,在信道条件较好的情况下为热点区域用户提供超高数据传输服务,例如对于26GHz、28GHz、39GHz毫米波应用也逐渐趋向共识,5G的频段分为Sub-6和毫米波两个部分。

5G手机需集成更多射频器件。

手机射频模块主要实现无线电波的接收、处理和发射,关键组件包括天线、射频前端和射频芯片等。其中射频前端则包括天线开关、低噪声放大器LNA、滤波器、双工器、功率放大器等众多器件。从2G时代功能机单一通信系统,到如今智能机时代同时兼容2G、3G、4G等众多无线通信系统,手机射频前端包含的器件数量也越来越多,对性能要求也越来越高。

5G手机所需射频器件数量将远超前代产品,结构复杂度大幅提升。

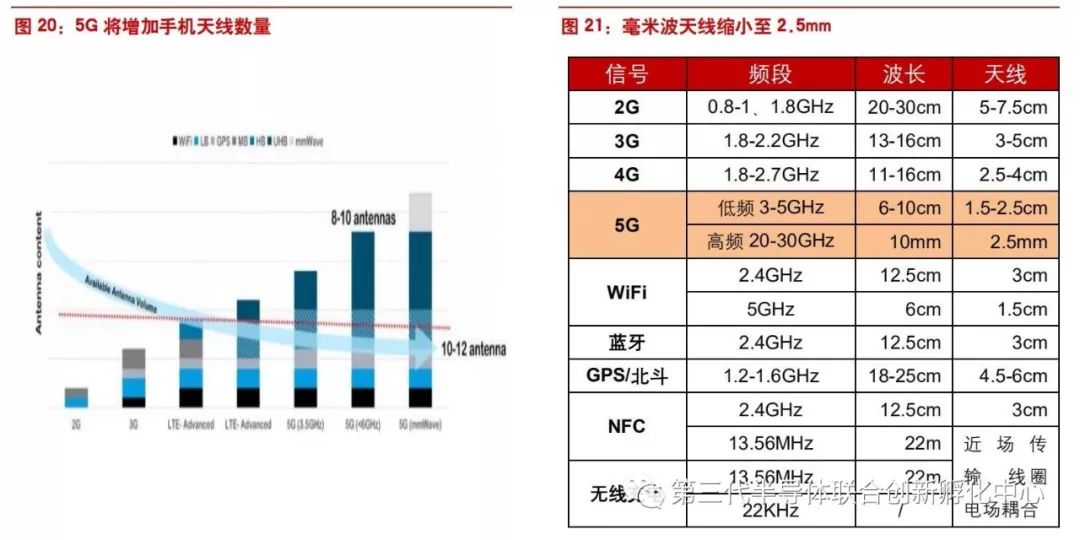

5G手机需要前向兼容2/3/4G通信制式,本身单台设备所需射频前端模组数量就将显著提升。据Qorvo预测,5G单部手机射频半导体用量将达到25美元,相比4G手机近乎翻倍增长。其中接收/发射机滤波器从30个增加至75个,包括功率放大器、射频开关、频带等都有至少翻倍以上的数量增长。器件数量的大幅增加将显著提升结构复杂度,并提高封装集成水平的要求。

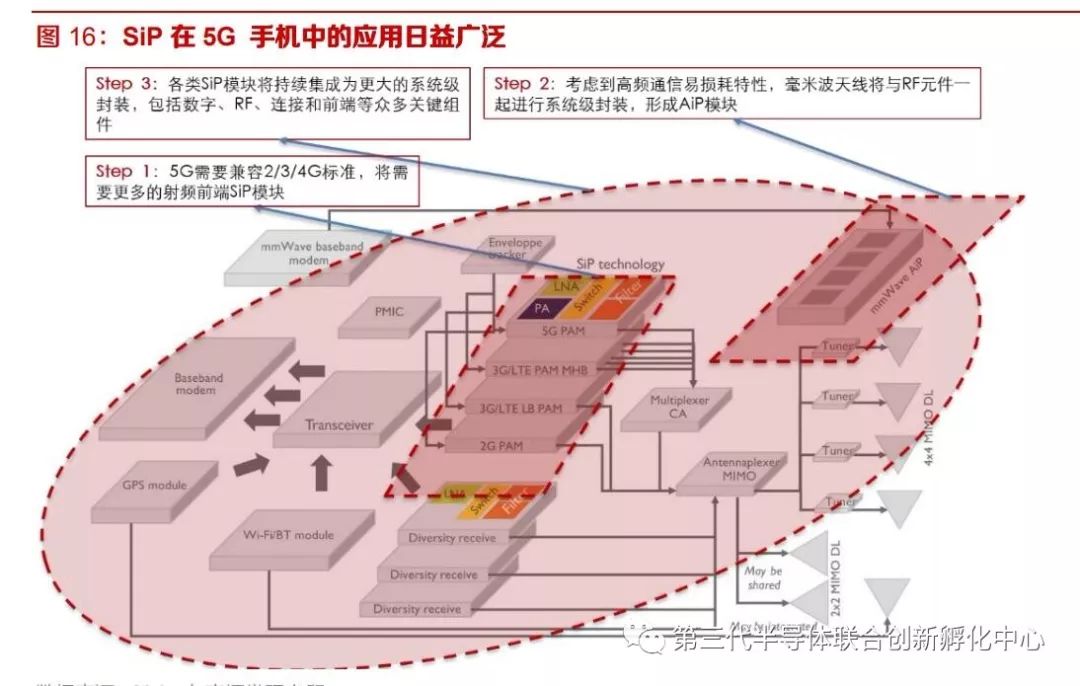

5G的频段分为Sub-6和毫米波两个部分,Sub-6部分信号的性能与LTE信号较为相似,射频器件的差异主要在于数量的增加,毫米波部分则带来射频结构的革命性变化。SiP技术将在5G手机中应用日益广泛,发挥日益重要的作用:1)第一步:5G需要兼容LTE等通信技术,将需要更多的射频前端SiP模组;2)第二步:毫米波天线与射频前端形成AiP天线模组;3)第三步:基带、数字、内存等更多零部件整合为更大的SiP模组。

由于现在仅仅韩国、北美等少数地区支持毫米波频段,在三星、华为、小米、Oppo、Vivo等已发布的5G手机中,仅有三星GalaxyS10支持5G毫米波信号。随着更多地区开始支持毫米波频段,毫米波将成为5G手机的标配。

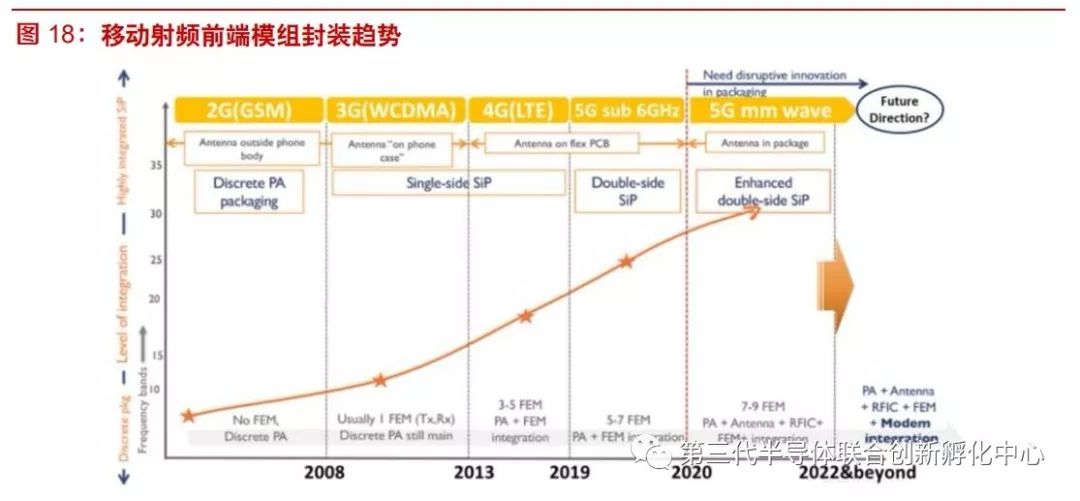

通信技术的持续升级推动射频相关器件的不断整合,SiP技术的提升为这种更高程度的整合提供了技术保障。

在2GGMS时代,射频前端采用分立式技术,天线也置于机身外。单面SiP技术在3GWCDMA时代开始获得应用,射频前端中的收发器开始模组化(FEM),功放(PA)仍然独立存在,天线开始集成到机壳上。在4GLTE时代,射频器件数量成倍增长,FEM与PA进一步集成,天线也开始采用FPC工艺。在5GSub-6阶段,频段数量20个以上,射频器件数量继续增长,更先进的双面SiP获得运用。在5G毫米波阶段,毫米波的波长极短,信号容易衰减,天线和PA等射频前端器件需要尽可能靠近,集成阵列天线和射频前端的AiP模组将成为主流技术路线。

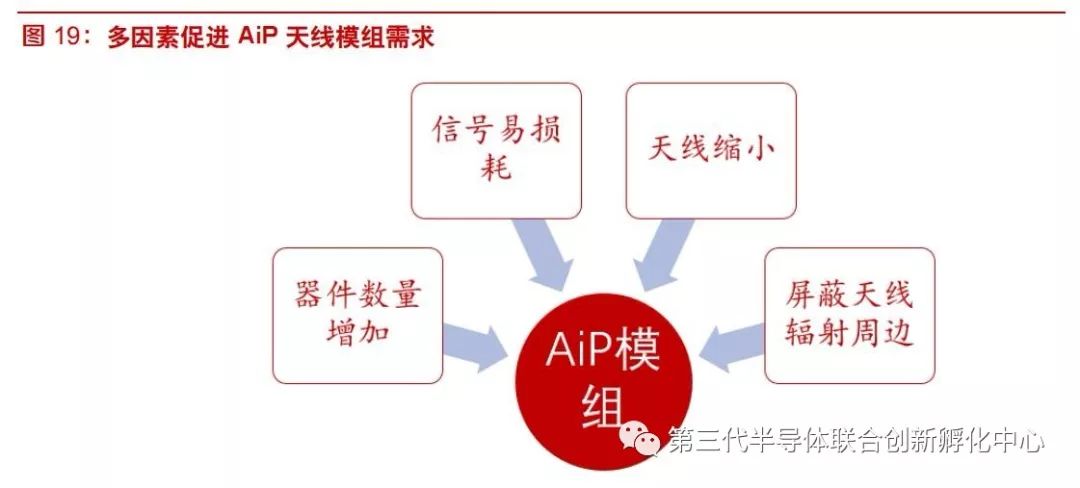

5G毫米波频段需要更多的射频前端器件;天线、毫米波高频通信易损耗的特性要求射频前端器件和天线之间的距离尽可能缩短;毫米波天线尺寸可以缩小至2.5mm;同时需要屏蔽天线的高频辐射对周边电路的影响。以上的需求,需要将天线与射频器件集成为模组,天线尺寸变小,为该模组的可行性提供了保障。

毫米波手机需要更多的射频前端和天线:

毫米波高频通信将需要集成3个以上的功放和几十个滤波器,相比覆盖低频模块仅需集成1-2个功放、滤波器或双工器在数量上有大幅提升。此外,毫米波通信需要尺寸更小、数量更多的天线。一般天线长度为无线电波长的1/4,而一旦采用30GHz以上的工作频段,意味着波长将小于10mm,对应天线尺寸2.5mm,不足4G时代的1/10。同时,由于高频通信传播损耗大,覆盖能力弱,因而将引入更多数量的天线,并通过MIMO技术形成天线阵列以加强覆盖能力。根据Qrovo预测,单部5G手机的天线数量有望达到10-12个。

高通已经商用5G毫米波天线模组AiP标准品QTM052,三星GalaxyS105G毫米波版手机即采用三个该天线模组,放置于顶部、左边和右边中框的内侧。多个天线模组可以避免用户不同的手握位置对信号带来的干扰。

天线的效能因手机的外观设计、手机内部空间限制及天线旁边的结构或基板材质不同,会有很大的差异。标准化的AiP天线模组很难满足不同手机厂商的不同需求。苹果等厂商有望根据自己手机的设计开发自有的定制化AiP天线模组。我们测算,仅仅苹果的AiP需求有望在3年后达到数十亿美元。

在未来,SiP有望整合基带等更多的零部件,进一步提升手机的集成度。

高通已成功商业化QualcommSnapdragonSystem-in-Package(QSiP)模组,QSiP将应用处理器、电源管理、射频前端、WiFi等连接芯片、音讯编解码器和内存等400多个零部件放在一个模组中,大大减少主板的空间需求,从而为电池、摄像头等功能提供了更大空间。同时,QSiP工艺也大幅简化手机的设计和制造流程、节省成本和开发时间,并加快整机厂的商业化时间。

为了保障QSiP的顺利量产,高通与环旭在2018年2月成立合资公司,以运用环旭及日月光集团在SiP领域的技术积累和量产经验。

2019年3月,华硕发布两款采用QSiP的手机ZenFoneMaxShot和ZenFoneMaxPlusM2。

从拆解图来看,QSiP确实大幅简化手机的主板电路设计,并缩小主板面积,为三摄等新功能留下更充分的空间。

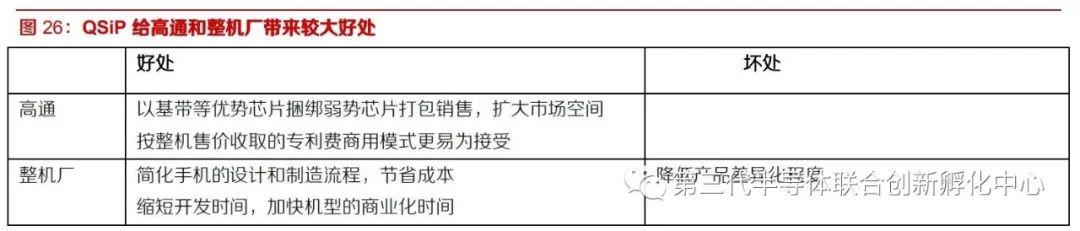

高通在持续拓展自身的产品线以扩大市场空间,已从早期的基带和应用处理器拓展至射频前端、电源管理、蓝牙、WiFi、指纹识别等丰富的产品线,但不少新产品缺乏突出的竞争力。

通过SiP技术高通可以用优势突出的基带等芯片捆绑一些弱势芯片,从而实现各种不同芯片的打包销售,扩大了自身的市场空间。

对于整机厂来说,采用高通的QSiP方案可以简化手机的设计和制造流程,节省成本,并缩短开发时间,加快机型的商业化时间。但因为QSiP方案可能会降低产品的差异化程度,未来可能主要用于非旗舰机型,成为成本和抢占市场先机竞争的利器。但QSiP有望成为SiP在手机大规模中应用的推手,旗舰机型有望采用更为定制化的类似于QSiP的系统级SiP。

穿戴式产品是苹果高度重视的IoT产品,库克认为以穿戴式产品为基础的健康业务将成为苹果对人类的最大贡献。AppleWatch中已具备心率、心电图检测等功能,苹果已开发ResearchKit、HealthKit、CareKit三大健康相关平台,也同斯坦福大学医学院等合作推进穿戴式产品与医疗的结合。

苹果的AppleWatch、AirPods两大产品销量持续高增长,在刚过去的2019财年苹果穿戴式和配件部门营收已高达245亿美元,同比增长40%以上。

AppleWatch功能复杂,在很小的空间中集成了近900个零部件,自2015年第一代产品就一直采用SiP工艺。AppleWatch的SiP模组集成AppleWatch的大部分功能器件,包括:CPU、存储、音频、触控、电源管理、WiFi、NFC等30余个独立功能组件,20多个芯片,800多个元器件,厚度仅为1mm。

AirPods普通版本功能相对简单,早期没有采用SiP技术,10月底发布的AirPodsPro具有主动降噪功能,需要集成更多零部件,也采用了SiP技术。我们测算,AirPods有望带来数十亿美元的SiP需求。

穿戴式产品因为便携性和美观度的考虑,空间非常有限,但用户对于穿戴式产品功能的丰富度要求日益提升,SiP技术将大有可为。

免责声明:本文内容根据

东方证券

相关报告整理,著作权归作者所有。本文任何之观点,皆为交流探讨之用,不构成任何投资建议,也不代表本公众号的立场。如果有任何异议,欢迎联系国际第三代半导体众联空间。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2305期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

国外半导体|华为

|ARM

|

AI

|设备

|晶圆|英伟达|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!