[原创] 硅片大战再升级,会盛极而衰吗?

2022-02-12

14:00:15

来源: 半导体行业观察

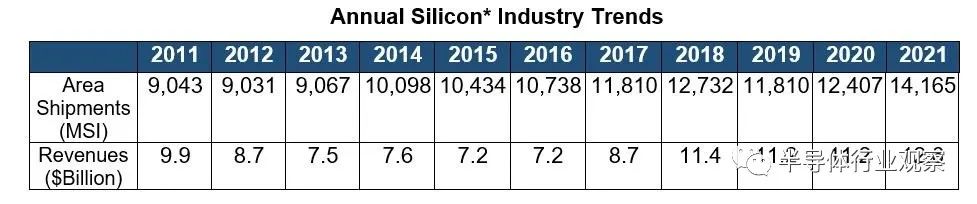

2月8日,SEMI发布统计数据,与2020年相比,2021年全球硅片出货量增长14%,收入达到126.2亿美元,同比增长了13%,超过了2007年121.3亿美元的纪录,创下历史新高。

按照出货面积计算,2021年硅片出货总量达到141.65 亿平方英寸(MSI),而2020年为 12,407 MSI。

SEMI表示,在所有尺寸的硅片中,300mm(12英寸)、200mm(8英寸)和150mm(6英寸)的市场需求都很强劲。

硅片是晶圆厂最重要的原材料,目前,包括台积电、英特尔、三星、美光等半导体大厂在内,全球大部分芯片生产厂商都在扩充产能,并启动跨国建厂计划,从而推动硅片需求大增。

据统计,2021年全球有19座高产能晶圆厂进入建设期,另有10座晶圆厂将于2022年动工,由于一座晶圆厂月产能动辄3、5万片硅片起,对硅片用量也随之直线上升,但在市场供给有限、新产能还来不及开出的情况下,促成了一波硅片涨价潮。这给全球各大硅片厂,特别是头部的几家厂商,提供了绝佳的商机。

目前,全球排名前四的硅片厂商是:日本信越(Shin-Etsu,市占率为33%),胜高(SUMCO),中国台湾的环球晶,以及德国世创(Siltronic)。

面对当下的行情,全球第二大硅片厂SUMCO会长桥本真幸表示,硅片如此长时间的短缺前所未见;全球第三大硅片厂环球晶也看旺市场呈现价量齐涨的态势。此外,中国大陆的沪硅产业、中环股份,以及台湾地区的台胜科、合晶也加入涨价行列,凸显出硅片市场的繁荣景象,该产业正迎来空前盛况。

2月9日,SUMCO表示,其12英寸硅片产能(包括新厂的新增产能)的长期合约已签约到2026会计年度。此外,8英寸硅片需求预计也会继续加强。

SUMCO表示,2021年第四季度已有长期合约价维持不变,但12英寸、8英寸硅片现货价持续上涨。

最新财报显示,SUMCO去年硅片价格年增10%、报价涨势预估至少将持续至2024年。

扩产不断

面对晶圆厂的产能需求,硅片大厂都在扩产,但扩产速度与市场需求增速相比较为缓慢,且扩产主要集中于12英寸硅片。

由于全球硅片厂商的扩产速度未能跟上市场需求的脚步,只要资金到位,扩充产能就成为当务之急。

据SUMCO公司统计,2020 年,全球8英寸硅片总产能约为500万片/月,产能规模基本维持稳定,12英寸硅片总产能约为600-700万片/月,产能有所提升。2020年以后,即使基于现有厂房进行快速扩产,全球12英寸硅片的扩产空间也相对有限。

在市场的高度期待中,进行了一年多的环球晶、世创合并案,于近期被德国政府否决,紧接着,环球晶宣布将斥资千亿元新台币扩产。瑞银证券估算,在环球晶没有宣布新厂扩建计划之前,预估今、明年硅片供不应求的比率为2.2%及3.4%,但环球晶一口气宣布斥资36亿美元扩产,金额不仅超出市场预期,也高于胜高29亿美元及世创31亿美元的投入。

除了国际大厂,中国大陆地区的硅片企业的涨价和扩产也在进行。

特别是在12英寸硅片领域,中国本土市场份额低,大多依赖进口,多数本土厂商已具备8英寸硅片的量产能力,但在技术积累和市场占有率方面与国际硅片大厂相比,存在较大差距。面对12英寸硅片市场需求激增,中国大陆本土硅片企业大都在加紧布局,制定扩产计划。代表企业包括沪硅产业、中环股份、中欣晶圆、立昂微等。

2021年初,沪硅产业披露定增预案,拟募资50亿元投入12英寸高端硅片研发与先进制造项目、12英寸高端硅基材料研发中试项目。项目实施后,该公司12英寸硅片产能将达60万片/月。

近期,沪硅产业披露了子公司上海新昇拟与长江存储、武汉新芯签订长期供货协议暨关联交易的公告。该公司同时公告拟对鑫华半导体投资,上海新昇计划总投资34.57亿元在临港新片区建设“集成电路硅材料工程研发配套”项目。

根据公告,上海新昇拟与长江存储、武汉新芯分别签订2022年至2024年的12英寸硅片长期供货协议。沪硅产业预计,2022年1月至6月与长江存储的关联交易金额为1.55亿元,与武汉新芯的预计关联交易金额为8000万元。

2021年,沪硅产业与长江存储、武汉新芯分别发生商品交易金额1.43亿元、1.03亿元。简单对比即可知,2022上半年,沪硅产业对长江存储、武汉新芯的出货即有望赶上去年全年,出货量增速大幅提升。

中环股份方面,该公司在2021年做出的硅片总产能规划为:8英寸105万片/月、12英寸62万片/月。目前已建成产能8英寸硅片50万片/月、12英寸7万片/月。该公司称其12英寸晶圆在关键技术、产品性能质量取得重大突破,已量产并供应国内主要数字逻辑芯片、存储芯片生产商。

中欣晶圆方面,2021下半年,该厂完成B轮融资,金额达到33亿元人民币。据悉,此次融资将用于12英寸硅片第二个10万片产线建设,到2022年底,其12英寸硅片产能将达到20万片/月。

中欣晶圆拥有9条8英寸产线、2条12英寸产线,具有6英寸及以下40万片/月、8英寸45万片/月、12英寸10万片/月的产能。该公司计划在2022年实现12英寸20万片/月的生产能力,主要用于逻辑、闪存(3DNAND&NorFlash)、DRAM、CMOS图像传感器(CIS)、显示驱动芯片等。

立昂微方面,2021年3月,该公司发布了非公开发行股票预案拟募资52亿,其中22.8亿用于年产180万片12英寸硅片,占总募资额的44%。完全达产后,立昂微12英寸硅片年产能预计扩大180万片。立昂微还表示,国内6英寸硅片出现供不应求的情况,该公司于2021年初上调了6英寸硅片价格.

今年2月7日,立昂微发布公告称,该公司控股子公司金瑞泓微电子与康峰投资、柘中股份、嘉兴康晶签署了《关于国晶(嘉兴)半导体有限公司之重组框架协议》,拟由金瑞泓微电子取得国晶半导体58.69%股权。

国晶半导体主要产品为12英寸硅片,目前已完成全部基础设施建设,自动生产线已贯通投产,处于客户导入和产品验证阶段。如重组顺利完成,金瑞泓微电子将成为国晶半导体第一大股东,立昂微将取得国晶半导体的控制权。

在立昂微看来,获得国晶半导体控制权,有利于进一步扩大其现有12英寸硅片的生产规模,提高市场地位。

结语

近两年,全球晶圆厂产能吃紧,使得上游的硅片总体处于供不应求的状态,涨价、扩产成为普遍现象。然而,2023年之后,全球芯片产能的供需关系大概率不会像现在这样紧张,在这种情况下,当下大规模的投入,使得两三年后的硅片产量大增,供过于求的风险是存在的。

特别是全球硅片四强厂商,它们的市占率总和几乎达到90%,行业集中度很高。在这种情况下,随着全球四大硅片厂史无前例地同步大规模扩产,是否会加速终止当下的硅片超级大循环行情呢?对此,有机构表示,不确定性在提升,不免会使人对其未来的发展前景感到担忧。如果以这四大厂为代表的全球硅片企业的扩产计划如期执行,到了2024年,全球硅片业有可能出现供过于求的局面。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2949内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie