[原创] 独特的IP细分市场:eNVM

2021-12-10

14:00:03

来源: 半导体行业观察

对连接设备和现代 SoC 设计的需求不断增长,再加上修改和不断上升的芯片设计成本和支出,一直在推动半导体 IP 市场的增长。纵观整个IP市场的发展趋势,IP在细分领域的优势越来越凸显,例如存储IP、无线射频IP和高速接口IP等类别的需求越来越迅猛。这或许也给国内IP企业带来了一个发展方向。

如今芯片工艺沿着摩尔定律滚滚向前,越来越多的功能被集成到一个称为“SoC(系统级芯片)”的单芯片中。模拟或存储器电路必须与基于相同工艺技术的数字逻辑电路集成在一起。因此芯片设计变得越来越困难。再加上各细分市场中越来越多的芯片公司不断涌入,企业之间的竞争愈发激烈,IP逐渐成为企业寻求芯片设计差异化道路上的“救星”。

那么IP有哪些重要作用呢?具体可表现为四大方面:一是使芯片设计化繁为简,缩短芯片的设计周期;二是有了成熟的IP,小公司设计芯片也可以驾轻就熟;三是系统厂商可以设计自己的芯片,掌握自主创新的话语权;四是芯片设计企业可以轻装上阵,缓解因人才不足带来的设计能力的瓶颈,快速地进行知识复用和创新迭代,避免重复造轮子,促进芯片设计业的发展。

据ICCAD公布的数据显示,2020年我国芯片设计企业共计2218家,这么多中小微芯片企业,他们设计能力和水平比较有限, IP对他们的发展有很大的助推作用。IP已成为集成电路设计与开发中不可或缺的核心要素。而且这个需求会更巨大,因为整个芯片设计行业IP的趋势就是,运用量越来越大。

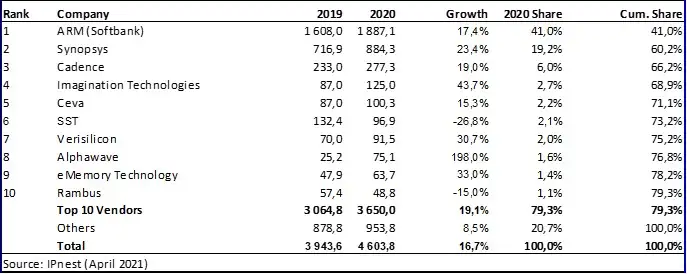

IP的重要性也可从市场的需求度显现出来。IPnest的报告数据中指出,2020年全球设计IP销售额为46亿美元,比2019年的39.4亿美元增长了16.7%,大大超过半导体市场同期增长率,这也是自2000年以来最好的增长。这个增长率足以体现了IP在半导体市场的活跃度。

在IP市场上,2020年IP市场的前十大玩家是Arm、Synopsys、Cadence、Imagination、Ceva、SST、芯原科技、Alphawave、eMemory Technology、Rambus。这些玩家大多是国外的企业,国内仅有芯原一家。国内的IP自给率还不高,在一些关键的IP技术领域,以及先进工艺制程的基础IP还依赖于国外厂商。

此前锐成芯微CEO 沈莉在ASPENCORE承办的第二届中国(上海)自贸区临港新片区半导体产业发展高峰论坛上曾讲到,在50亿全球IP市场需求中,中国市场约有15亿美元,而15亿美元的中国市场中,中国本土IP公司的自给率还不到10%。没有IP,芯片就难以设计,IP是基础的基础。

在IBS的数据统计中,半导体IP按产品分类,主要可以分为处理器数字IP、模拟及接口IP、射频IP和存储IP四大类。其中处理器IP是目前全球最大的IP族群,因为处理器IP在消费类电子产品和汽车垂直行业中有多个用例;而模拟及接口IP的发展潜力最大;射频IP预计到2027年达到11.24亿美元,年均复合增长率高达8.44%;存储类IP又有多个细分分类,如eNVM IP、DDR IP、eMMC IP、UFS 主机控制器IP等等。

不过IP市场也正在发生一些变化,那就是,

从市场到玩家,IP正在向更专业化的垂直细分领域发展

。此方向或许将成为国产IP崛起的一个弯道超车的机会。

设计IP市场能收获自2000年以来最好的成绩,如此繁荣的原因是以数据为中心的应用程序、hyperscale、存储、有线和无线网络以及新兴的人工智能,所有这些应用都需要越来越高的带宽,这就推动了如PCIe、以太网和SerDes或内存控制器IP接口协议的增长。

纵观IP市场的主要玩家,很多都是在细分市场或子细分市场领域的专注者,Alphawave属于IP市场的新兴势力,它主要提供基于DSP的硅连接IP。专注于存储器IP的SST此前在十名榜外,2019年一举冲到了第四的位置。而还有很多未上榜前十的IP企业正在摩拳擦掌,例如Silicon Creations,专注于集成电路时钟IP,其在模拟混合信号领域市场排名第一。Arteris则在片上网络(NoC)有独到的优势,2020年其在IP供应商中排名第十二。英国的IP供应商Moortec一直提供嵌入式子系统PVT IP解决方案,不过2020年被Synopsys收购。正是这些厂商在细分领域的专注才使得他们脱颖而出。

所以IP细分大有可为,未来IP的发展方向将更加倾向于专业领域,针对该专业领域的特点而形成功能和性能完全适用而又可复用的模块,并且提供从底层硬件到底层软件到系统级硬件和软件再到网络级硬件和软件的一揽子解决方案,形成更适合本领域的芯片IP垂直化解决方案。

过去十年里,国内的IP厂商正在不断进步,已有一批先进本土IP厂商逐步打破历史格局,如平头哥、芯来、芯动、芯原股份、锐成芯微、寒武纪、华大九天、橙科微等IP厂商。就产品种类而言,国内半导体IP发展迅速,特别在CPU、GPU、AI等数字IP上发展较快。在物理IP方向,基本的模拟和数模混合IP国内都有一定的覆盖。但是在存储IP领域,国内的方案还不多,基本还是以海外供应商为主。但也有可圈可点的存储样本,例如在eNVM IP领域。

所谓eNVM,是embedded Non-Volatile Memory的首字母缩写,即嵌入式非挥发存储器。有别于常见的动态随机存取存储器(DRAM)和静态随机存取存储器(SRAM),NVM中存储的数据在供电掉电后,仍然可以保持。因此,eNVM被广泛应用于需要存储代码程序、客户数据或其他重要信息的芯片,如智能卡,SIM卡,MCU,电源和电池管理IC和显示驱动器IC等。尤其是进入最近几年,随着人工智能,物联网的发展,未来的IP将逐渐朝着AI化、标准化和垂直行业完整解决方案的方向发展。5G相关应用的芯片也将搭载更高容量嵌入式非挥发性存储器(eNVM IP)。

根据Grand View Research的一项新研究,eNVM市场规模预计到2022年将达到4.715 亿美元。“eNVM Inside”可能成为下一个流行语。在这样的大趋势下,eNVM IP技术也要与市场同进步。

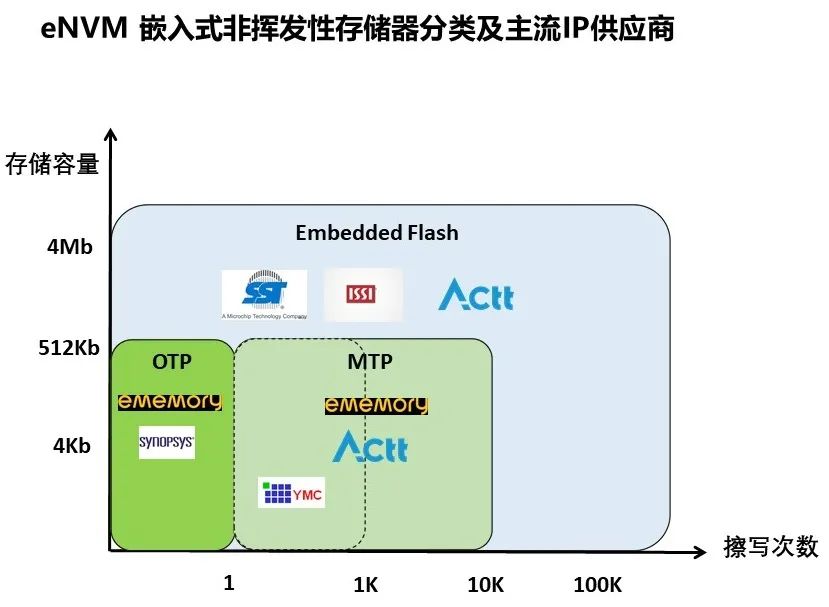

按照应用分类,常见的eNVM嵌入式存储方案主要是eFlash、OTP、MTP这三种。其中,eFlash是最为传统的MCU生产工艺平台,不过其层次较多,工艺复杂;OTP是One-Time-Programmable,也是比较常见的方案,从字面上来说,就是现场可编程一次,其工艺兼容性提高,开发周期缩短,最大的制约在于可编程次数少;MTP是Multi-time Programmable,意为多次可编程/可擦除存储,其工艺兼容性类似于OTP,无需增加额外光罩层次,而其使用灵活性又类似于eFlash,支持多次编程和电擦除。

eNVM IP通常具有很高的技术壁垒,有大量的专利保护,后进入者很难突破已有的技术保护壁垒,这是由于eNVM IP与工艺器件特性强相关,有很严格的可靠性的要求,如数据保持能力、擦除和写入次数等,这些性能都会受工艺以及存储单元结构的影响。其他模拟类、数字类、接口类IP就少有以上这些特性。所以说,eNVM是IP细分领域里非常独特的一个分支。

据行业公开信息显示,在eNVM IP市场中,eFlash主流供应商是美国SST、ISSI,国内eFlash新秀较少,目前了解到只有锐成芯微完成silicon验证;OTP的主流供应商是美国Synopsys和中国台湾eMemory,中国大陆新兴供应商是创飞芯;MTP的主流供应商是中国台湾YMC和eMemory,中国大陆供应商锐成芯微的MTP已布局多家foundry工艺并进入量产,较为完整。在代工厂中,市场上占据主导地位的主要公司是格芯、UMC、中芯国际、华虹宏力、华力微等。例如国内的华虹宏力是嵌入式非易失性存储器(eNVM)工艺平台为特色,其eNVM的类型包括 ROM、OTP、eFlash、EEPROM,在行业中被广泛使用,技术节点从 0.35um 到 90nm。

在eNVM IP领域,本土有一家十年的老牌企业锐成芯微(Actt)一直在MTP领域深耕,并为其注册商标LogicFlash®。据悉,其LogicFlash®能够实现单颗IP上同时满足eFlash和EEPROM的要求,分别用于代码存储和数据存储。它既有逻辑工艺/BCD工艺/HV工艺的兼容性,又有flash的优良特性。LogicFlash®的编程时间一般只有MTP编程时间的10%;还支持字节擦除、扇区擦除或整片擦除,而且擦除时间短,重要的是,其可重复编程、擦除次数超过1万次。

随着汽车发展的电动化、智能化和网络化,车用芯片的数量大幅提升,而各种传感器的需求也跟着水涨船高。一般传感器收集的信号,需要经过信号调理芯片的放大、计算和输出,而这个过程既需要ROM来存储代码,也需要EEPROM来存储校准和配置的关键信息。这也给锐成芯微带来了发展机会,锐成芯微所推出的MTP(LogicFlash®)嵌入式存储解决方案,不仅可以实现ROM、EEPROM对程序和数据的存储要求,更支持在高温150℃下数据可靠存储10年以上,很好的满足了车规级芯片的存储需求。在当下汽车芯片紧缺以及国产IP替代的趋势下,国产eNVM IP的崛起,将助力我国车用芯片的稳定和持续发展。

物联网时代的兴起激发了对创新产品的需求,也给代工厂带来了压力,代工厂被要求提供高度优化的芯片,eNVM在这其中就找到了自己的位置。目前,锐成芯微针对MCU、物联网应用和多年的LogicFlash® MTP的开发经验,自主研发出新一代eFlash技术——LogicFlash Pro®,经过锐成芯微与国内代工厂合作开发eFlash工艺和IP流片验证,性能可以达到业界主流eFlash IP的规格,具有更少的光罩层次,集成工艺简单,工艺兼容性强,流片周期短等优点。作为完全自主开发的eFlash技术,在当前国际形势不明朗的情况下,有助于推进国产化技术路线演进,为代工厂和芯片设计公司,带来了更多的选择。

除了提供全面的eNVM IP技术,近10年来锐成芯微立足低功耗技术,逐步发展和构建完成以超低功耗模拟IP、高可靠性存储IP、高性能射频IP及高速接口IP为主的产品格局,累计开发IP 500多项,服务了全球数百家集成电路设计企业。

当下我国集成电路产业正在进入发展的快车道,再加上5G和物联网的蔓延,对IP的需求只会越来越大,这些细分市场需要特色产品。在细分IP领域进行突破或成为中国半导体IP国产化崛起的一个路线,差异化可能是国产厂商需要把握的策略之一。

不过发展国产化IP的道路无疑是艰辛的。国内IP厂商要在各领域攻城略地,首先必须要有时间的积累。再者,IP生态能力的构建也是一大核心要素,IP必须要有芯片设计公司的配合,二者相辅相成,攻克终端市场。最后,人才科研的积累也是重中之重。中国是推动半导体市场保持增长的重要阵地,也为IP市场发展提供了肥沃的土壤。

在这样的条件和趋势下,中国IP厂商要找准定位发挥自身优势,建立自身的生态,在IP功能差异化路线上和目标市场差异化路线上想办法突破。锐成芯微作为国产IP厂商代表的一员,始终坚持走差异化和特色化的平台战略,在自己擅长的领域打造自身所长。这或许对国内IP企业的发展给予一定的指引。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2884内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie