一文看懂CMP技术

来源:内容来自 驭势资本 ,谢谢。

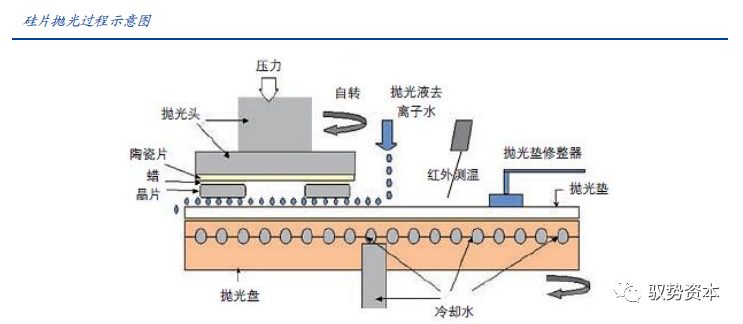

CMP全称为Chemical Mechanical Polishing,化学机械抛光,是半导体晶片表面加工的关键技术之一。

其中单晶硅片制造过程和前半制程中需要多次用到化学机械抛光技术。 与此前普遍使用的机械抛光相比,化学机械抛光能使硅片表面变得更加平坦,并且还具有加工成本低及加工方法简单的优势,因而成为目前最为普遍的半导体材料表面平整技术。

化学机械抛光采用将机械摩擦和化学腐蚀相结合的工艺:

-

化学腐蚀 – 抛光液: 首先是介于工件表面和抛光垫之间的抛光液中的氧化剂、催化剂等于工件表面材料进行化学反应,在工件表面产生一层化学反应薄膜;

-

机械摩擦 – 抛光垫: 然后由抛光液中的磨粒和由高分子材料制成的抛光垫通过机械作用将这一层化学反应薄膜去除,使工件表面重新裸露出来,然后再进行化学反应。

整个过程是化学作用与机械作用的交替进行,最终完成对工件表面的抛光,速率慢者控制抛光的速率。

CMP包括三道抛光工序,主要运用到的材料包括 抛光垫、抛光液、蜡、陶瓷片 等。 不同工序根据目的的不同,分别需要不同的抛光压力、抛光液组分、pH值、抛光垫材质、结构及硬度等、CMP抛光液和CMP抛光垫是CMP工艺的核心要素,二者的性质影响着表面抛光质量。

而在CMP环节之中,也存在着各式不同的类别,例如钨/铜及其阻挡层铝、STI、ILD 等。 STI即浅沟槽隔离层,他的作用主要是用氧化层来隔开各个门电路,使各门电路之间互不导通。STICMP这就是将晶圆表面的氧化层磨平,最终正好使SIN暴露出来。

OxideCMP包括了ILDCMP及IMDCMP,主要是将氧化硅(Oxide)磨平至一定厚度,实现平坦化。

在钨、铜、Poly等各CMP环节之中,其实本质上都是将电门之间的缝隙填充完后,对于不同部分的研磨,使晶圆表面实现平坦化或者使需要暴露出来的材质正好暴露在外。

晶圆厂持续扩产,带动材料, 永续性需求提升

中游代工扩产叠加下游需求激增推动半导体材料市场持续增长。 从半导体材料来看,至2020年全球市场规模在539.0亿美元,较2019年同比增长2.2%。从长期维度来看半导体材料的市场一直随着全球半导体产业销售而同步波动。而由于半导体芯片存在较大的价格波动,但是作为上游原材料的价格相对较为稳定,因此半导体材料可以被誉为半导体行业中的剔除价格方面最好的参考指标之一。

此外看到当前半导体市场由于5G时代到来,进而推动下游电子设备硅含量的大增,带来的半导体需求的快速增长,直接推动了各个晶圆厂商的扩产规划。 而芯片的制造更是 离不开最上游的材料环节,因此我们有望看到全球以及中国半导体市场规模的飞速增长。

在全球半导体材料的需求格局之中,中国大陆从2011年的10%的需求占比,至2019年已经达到占据全球需求总量的16.7%,仅次于中国台湾(21.7%)及韩国(16.9%),位列全球第二。随着整个半导体产业的持续增长,以及中国大陆不断新建的代工产能, 我们有望看到中国大陆半导体材料市场规模增速将会持续超越全球,荣登第一。

在2019年期间,整个半导体材料521亿美元的市场规模之中,半导体晶圆制造材料占据了约63%,达到了328亿元。晶圆制造材料的持续增长也是源自于当前制造工艺不断升级带来的对于材料的更大的消耗所致。

半导体晶圆制造过程繁琐且复杂,对于的材料大类的设计也超过了9种。 其中CMP环节占了整体原材料占比的6.9%,而在其中抛光液及抛光垫分别占据了49%及33%的比重,通过对于2020年半导体材料市场的统计数据来看,可以得出在2020年全球CMP抛光液及CMP抛光垫市场规模约在18.2亿美元及12.3亿美元。

并且对应中国大陆半导体材料在全球占比约为16.7%的基础上 ,可以测算出中国大陆的CMP抛光液及抛光垫市场空间约为20.4亿元人民币及13.8亿元人民币(假设汇率为6.7)。但是中国大陆作为全球范围内晶圆扩产规划最大之一的国家,我们认为随着中国晶圆产能逐步的投建,将会为中国大陆对于CMP耗材的需求有着巨大的提升。

根据IC Insight的统计及预估,在不包含三星、英特尔等IDM类型晶圆代工市场而言, 2020年纯晶圆代工市场或实现了约19%的增长,达到了677亿美元的市场规模,是过去多年以来最高的增速幅度。 而随着5G带来的硅含量渗透的景气及需求的爆发,未来市场预计将持续增长,至2024年IDM+Pure-Play Foundry将会有合计约1075亿美元的市场规模。

此外不仅市场规模在不断的提升,看到全球12寸硅片的产能的增长情况, 根据SEMI 在2020年10月的《300mm Fab Outlook to 2024》报告所述,在2019年全球 12寸晶圆的产能超过540万片/月,至2024年之时,全球12寸晶圆产能将会超过720万片/月。

全球半导体制造商在2020年至2024年将持续提高8寸晶圆厂产能,预计增加95万片/月,复合增速将达到17%,至2024年将会达到660万片/月的最高历史记录。而这其中,中国占据大多数产能,在2021年已经达到了18%, 在未来的产能不断扩张的情况下,有望占比持续提高。

此外,随着全球代工行业景气度持续超预期,且持续求有望较强,2021年各大晶圆厂的Capex支出规划更是纷纷明显提升。 全球代工市占率超50%的台积电资本开支虽多, 但绝大多数钱去投7nm以下的先进制程。 客观上导致:

-

5G/HPC需求下,先进制程还是不够用;

-

传统需求增长下,成熟产能也开始捉襟见肘。

虽然晶圆厂提升资本开支,但是行业紧张局面仍需1-2年后才有望缓解。

产能紧张传导至晶圆代工扩产,2021年资本开支密集上升 。从资本支出角度而言:

-

台积电从2020年170亿美金增长到2021年的300亿美金;联电从2020年10亿美金增长到15亿美金(用于的12寸晶圆的资本支出占85%);

-

华虹从2020年11亿美金增长到2021年13.5亿美金(大部分用于华虹无锡12寸);

-

中芯国际2021年资本维持高位,达到43亿美金(大部分用于扩成熟制程,尤其是8寸数量扩4.5万片/月)。

集成电路制程逐步升级,CMP要求水涨船高

而随各类芯片的技术的进步,抛光步骤也随之增长,从而实现了抛光垫及抛光液用量市场的持续增长。 同时随着芯片制程的提高带动的抛光材质技术要求的提升,以及整体半导体芯片市场的复苏,我们可以预期到未来CMP市场的量*价的双重增高。

我们从Logic和Memory两个角度进行分 析: 从NANDFLASH的角度看,全球现在3DNANDFLASH的占比在不断上升,而其中的核心原因是3DNADNFLASH可以在单位面积上实现更大的存储空间。

举例来说,2DNANDFLASH就如同单位平地上盖得平房,而3DNANDFLASH 就是在同样单位平地上盖起的高楼大厦,虽然对于存储厂商而言技术难度跃迁十分巨大,但是可以提供更大的存储空间,满足了这个时代对于芯片小型化高容量的要求。

从HIS统计的3D和2DNANDFLASH的占比也在不断变化,从16年来看,3D NANDFLASH的占比约为15%,至20Q2时整体占比已经超过了95%,可以看到 3DNANDFLASH已然成为当前及未来的主流发展方向,且未来的存储厂的扩产也都会集中于此。

从Logic芯片的角度来看,由于制程越高,单位成本相对性降低 ,看到台积电从 20Q1开始至21Q1的各制程占收入之比,可以看到在28nm及其以上的制程收入占比从45%降低至37%,其中5nm制程从0%提升至14%(20Q4达到20%)。 由此可见,整体芯片制程不断的向更先进制程的方向发展,而其中将会带动各类集成电路晶圆制造材料的使用量不断地提升。

从2D至3DNAND的升级之中,CMP抛光步骤根据Cabot Microelectroncs的测算,抛光步骤也从原来的6.4提升至13.6,超过100的步骤增长 ;另一方面对于逻辑芯片制程的提高,单片晶圆的抛光次数也从28nm所需要的约400次提升至5nm的超过1200次。而对于CMP抛光垫和抛光液均属于日常耗材,故随着CMP步骤以及抛光次数的增长,对于CMP抛光垫及抛光液的需求也将逐步增加。

CMP 呈现寡头及龙头垄断,格局有望在大陆复制

抛光垫: 目前市场上抛光垫目前主要被陶氏化学公司所垄断,市场份额达到90%左右,其他供应商还包括日本东丽、3M、台湾三方化学、卡博特等公司,合计份额在 10%左右。

抛光液: 目前主要的供应商包括日本Fujimi、日本HinomotoKenmazai,美国卡博特、杜邦、Rodel、Eka、韩国ACE等公司,占据全球90%以上的市场份额,国内这一市场主要依赖进口,国内仅有部分企业可以生产,但也体现了国内逐步的技术突破,以及进口替代市场的巨大。

-

CMP抛光垫方面,美国厂商Dow以及Cabot共占据了约88%的市场份额。

-

CMP抛光液环节,美国厂商Cabot以及Dow共占据了约42%的市场份额;

之所以CMP抛光垫及抛光液在全球竞争格局中分别呈现类龙头垄断及高度集中的寡头垄断的格局的核心原因,我们认为主要是:

1、CMP在晶圆制造环节成本占比较小, Slurry和Pad合计占晶圆制造成本的5.7%,如若进行替代,潜在损失的机会成本较大,晶圆厂对于替换的动力较小;

2、陶氏(抛光垫)、卡博特(抛光液) 、及其他厂商在半导体耗材行业已经深耕数十年, 全球晶圆厂与其长期合作下,对于产品及制程变更的粘性极高;

3 、龙头厂商产品布局更为齐全, 可为晶圆厂提供全套耗材解决方案,后进入者产品需求无法做到龙头一样的覆盖面,致使替换难度较高。

然而随着中国晶圆厂的大规模8寸及12寸晶圆产能扩产,中国内资CMP抛光垫及抛光液厂商有望受益于此进入该行业实现国产替代。

如上文所属,中国将会在未来成为全球最大的新增晶圆产能国,而当前及未来可以实现国产替代的原因如下:

根据我们对于国产替代环境的过去与现在的对比,可以看到中国内资厂商将迎来一个国产替代的机会窗口。 除此之外,在未来随着产品在新晶圆产线上的稳定使用,有望将加速在老产线上的替代,实现对于国产晶圆产线的全面替代。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2872内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号