欧盟半导体的成功之路猜想

来源:内容转载自公众号「 罗兰贝格管理咨询 」,作者: 罗兰贝格 ,谢谢。

最近宣布的《关于处理器和半导体技术的欧洲倡议》提出了一个大胆的目标,即让欧盟半导体产业再造辉煌。但就算是实现了承诺的1450亿欧元的投资,欧盟也无法依靠自身达到这个目标。在此,我们对该倡议本身进行了审查,并对其涉及领域进行评估,并解释了为什么我们认为成功的关键在于建立非欧盟的合作关系以实现知识迁移。

2020年12月,19个欧盟成员国签署了 《关于处理器和半导体技术的欧洲倡议》,希望使欧盟重回全球半导体产业领先地位。该倡议旨在加强合作,增加对设备和材料、设计以及先进工艺和封装方面的投资,并承诺提供1450亿欧元的支持。

此举正值关键时刻。长期以来,欧盟半导体生产商不敌欧盟外的竞争对手,而全球领先的企业现在能够生产体积更小、技术更先进的芯片。此外,欧洲半导体行业的CAPEX支出停滞在总支出的4%左右(亚太地区2019年支出占比为63%)。欧盟需要及时采取行动,而不仅仅是通过签订倡议或增加CAPEX支出。

在本文中,我们考虑了行动的三个方面,并给予相应建议,这对欧盟半导体产业未来的成功至关重要。首先是该产业如何利用其主要优势,即其在传统工业半导体产品制造/设计方面的坚实基础。第二是该产业如何保障规模经济拐点,第三是探讨欧盟的新倡议如何帮助维持其基础。最后,我们总结了为什么我们认为与非欧盟供应商合作是欧盟半导体生产商成功的关键。

基于坚实的传统技术基础

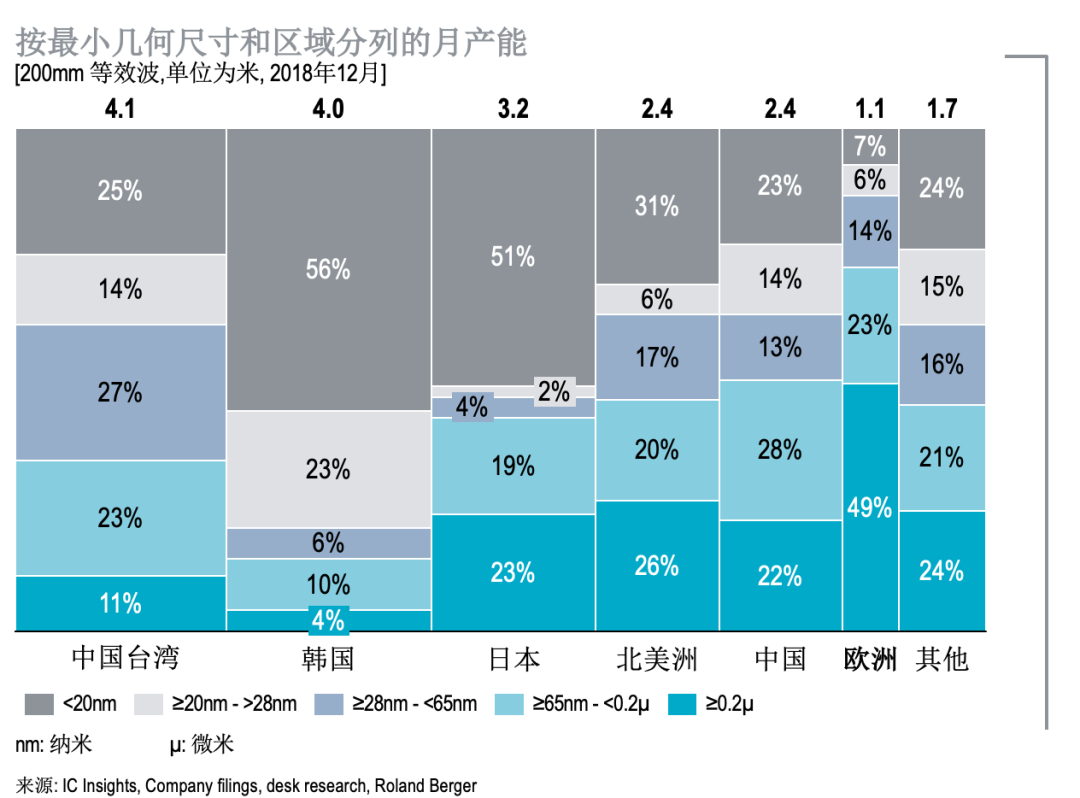

保障规模经济拐点至关重要

欧盟的半导体倡议如何提供帮助

建议:与非欧盟技术参与者建立合作关系

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2615内容,欢迎关注。

推荐阅读

★ 处理器架构消亡史

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备|模拟芯片 |射频|传感器|晶体管|ASML

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 东方晶源YieldBook 3.0 “BUFF叠满” DMS+YMS+MMS三大系统赋能集成电路良率管理

- 2 NVIDIA重磅出击:三台计算机助力人形机器人飞跃

- 3 奕行智能(EVAS Intelligence)完成数亿元A轮融资,加速推出RISC-V计算芯片产品,共同助力新时代到来

- 4 智能驾驶拐点将至,地平线:向上捅破天,向下扎深根

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号