CIS全产业链迎来新的增长机会

来源:内容来

自工商时报,

谢谢。

八吋晶圆大缺货,相关晶片喊涨声此起彼落,吸引多方资金争相抢买涨价受惠者,成为台股盘面的强势主流之一。近期传出涨声的CIS,在自驾车趋势的庞大需求商机加持下,未来有望呈现价量齐扬的表现,相关供应链或将迎来营运成长的双重引擎。

市调机构Omdia近日表示中低阶的500万及500万画素CIS(CMOS影像感测器)严重短缺,三星从2020月12月起CIS价格调涨40%,其他CIS供应商也涨价20 %。导致本波CIS涨价主因是八吋晶圆代工产能吃紧,所引发的晶片全面涨价潮,投片在八吋晶圆生产的电源管理IC、驱动IC、指纹辨识IC、MOSFET等产品,自2020年下半年就陆续缺货涨价。

三星扩厂抢索尼市占

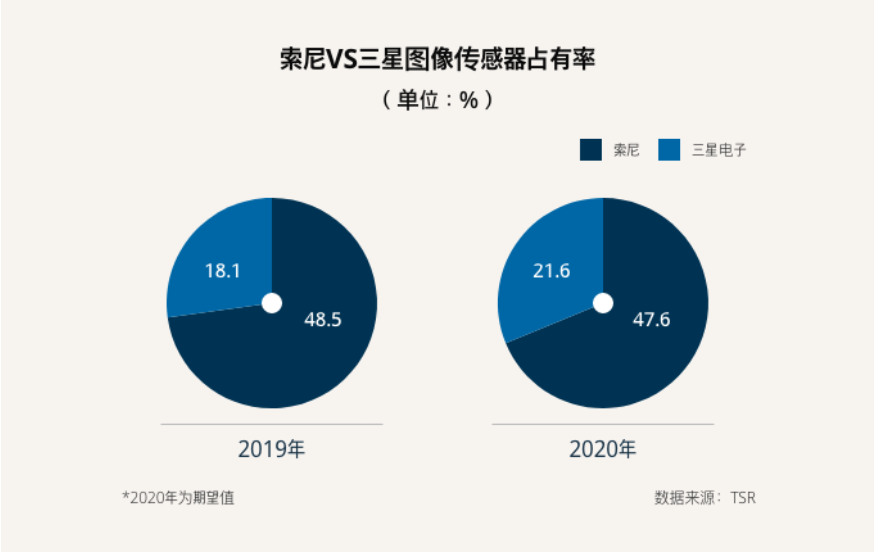

为满足客户订单需求,三星位于韩国华城的第11条DRAM产线已改建成CIS产线,将CIS总产能提高20%并开始进入量产阶段。三星高层这个产能转换策略可说是一举两得,既可以透过减少DRAM产能来托高DRAM报价,又可增加CIS产能来加速抢夺CIS龙头SONY的市占(相较SONY的CIS市占从2019年的48.5 %降至47.6%,三星则是从18.1%增至21.6%)。

中国手机品牌厂推出性价比更高的高画素多镜头机种,成为三星争食SONY市占的最大助力。品牌厂仍把高画素相机作为高性能差别化的行销卖点,随着镜头数需求增加,对CIS需求也会跟着增加,例如近期上市的小米11,前后四个镜头中就有三个是用三星的CIS。

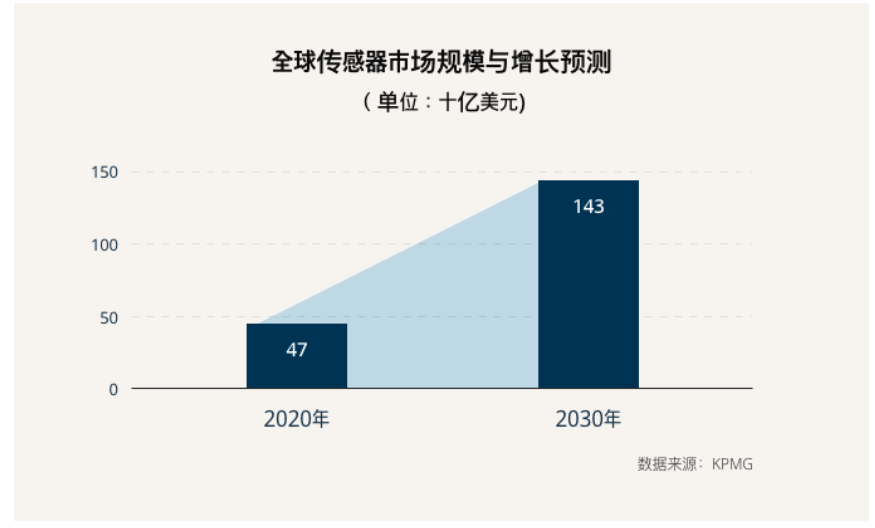

根据TSR预估,一部智能手机的平均画素将从2020年的5,900万画素提升到2024年的1.12亿画素,对CIS需求也将随之增加。KPMG预估全球CIS市场规模将从2020年的470亿美元,增加至2030年的1,430亿美元。其中,车用CIS占整体市场比重约14%,预估2030年市场规模增加至200亿美元。

中国大陆创新车厂庞大的车用CIS需求

CIS不仅供给端的产能受限,需求端还因具有自动驾驶功能的未来车加速到来,让车用CIS需求更为火爆,在新创车厂积极搭载更多感测器来作为技术亮点的趋势下,可预期上述车用CIS在整体市场比重具有不小的上修潜力与空间。

CIS可协助自动驾驶实现更精确、可靠的性能,确保驾驶与乘客安全,同时满足各环境及使用寿命等严苛条件,成为发展自动驾驶的重要元件。汽车对环境感测仍强调多感测器融合,车外感测器的采用数量,随着自驾等级上升而增加,镜头及毫米波雷达也因高度自驾而提升规格。

除了车外需要搭载镜头感测外,随着自驾等级升到需转换驾驶权的Level3~Leve4后,车内的驾驶人监测系统(DriverMonitoringSystem;DMS)能直接辨识驾驶的镜头方案需求也随之而生。驾驶人监测系统能够有效侦测驾驶分心及注意力下降,并给予适当的警示及采取有效的行动。

全球商机上看百亿美元

目前搭载镜头方案的驾驶人监测系统车款仍为少数,但在交通法规、先进驾驶辅助系统(ADAS)性能增加及自动驾驶等级提高的发展趋势下,在新车渗透率将会快速提升,尤其是在政策积极主导的中国市场,TrendForce预估2020~2025年的年复合成长率为92%。

目前搭配镜头的CIS为电动车龙头特斯拉应用于环景侦测及ADAS的关键元件。随着特斯拉Model 3及Model Y等车款持续放量,对采用BGA封装、体积较大的车用CIS元件需求将持续增加。市场预估特斯拉2021年年产量为100万辆,2022年再成长至200万辆,较2020年的52万辆成长一倍及三倍。

2019年平均每辆汽车搭载二颗CIS,根据中国广发证券预估,如果未来平均每辆汽车搭载六~七颗镜头,平均CIS单价按照十美金计算,单车价值约60~70美金,全球每年汽车销量9,000万辆,全球车用CIS潜在市场规模将达到54~63亿美金。

市场预估未来每辆自驾车的镜头搭载数最多可达14~15颗,中国新创车厂蔚来的ET7车款,已让这个未来提早实现,自驾车系统搭载11颗800万画素的镜头及CIS,加上车内的四颗镜头及CIS,单车搭载CIS总数15颗,单车价值达150美元,隐含全球车用CIS潜在市场规模还有再翻倍的空间。

晶相光间接打入全球汽车大厂

未来车用镜头需求强劲成长,受惠不会只有镜头厂及CIS晶片厂,连CIS封测需求也会跟著成长。根据电子时报报导,中国台湾CIS封测业者表示CIS如车用产品的BGA封装、中高阶手机CIS的晶圆重组(RW)制程等,已跟客户目前取消价格折让,等于变相涨价,国际车用IDM大客户已释出约一年的的长期封装代工订单。

目前台湾车用CIS供应链有IC设计厂晶相光、原相;晶圆代工厂台积电;封装厂同欣电、精材、日月光投控;测试厂京元电子。其中,晶片光原本产品应用以安防产品为主,全球监控摄影机CIS第三大供应商,市占率16%,最大客户为全球安控龙头海康威视。

近期藉由打入全球汽车零组件大厂敏实集团,间接成为BMW、BENZ和TOYOTA等各大品牌车厂供应商。晶相光预计在通过AEC Q100的车用国际标准审核后,有望跨入车用前装市场,有助车用营收占比提升。同时为因应供需吃紧的市场,已在规划报价调涨,但在过年前不会向客户调整价格。

同欣电并购胜丽后正式成为全球最大CIS封装厂,同欣电主要代工CIS的晶圆重组及构装,胜丽主攻车用CIS的COB封装,最大客户为ON semi,第二大客户为Sony,加上原有车用客户OmniVision,合计三大车用CIS客户市占率高达70%。ON Semi旗下的Aptina为全球最大车用CIS,同时也是特斯拉CIS主要供应商,Model系列车款八颗CIS中有六颗为Aptina提供,同欣电因此间接打入Tesla供应链。

同欣电、精材封装外包订单吃不完

积极布局未来车的SONY,近期开始扩大扩大委外封测比重,有利同欣电持续拉高车用的营收占比。公司今年业绩成长动能仍以CIS封装、RW为主,预估整体手机用CIS供需处于平衡状态,车用CIS封装的新竹厂产能则维持满载。

精材为台积电旗下的封测子公司,CIS产线聚焦较低阶的智慧型手机及车用,车用营收贡献占2020年前三季的12%。主要客户豪威在车用CIS市场占有率达30%,在CES 展发表两款新品,成为目前最领先的车用八百万像素HDR+LFM 解决方案,有望获得中国大陆新创车厂的采用,进而提高精材在中国大陆市场商机的含金量。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2571内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆| 设备 |射频|封测|美国|三星|华为|汽车芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 东方晶源YieldBook 3.0 “BUFF叠满” DMS+YMS+MMS三大系统赋能集成电路良率管理

- 2 首次!芯联集成2024年度毛利率转正

- 3 摩尔斯微电子推出MM8108:全球体积最小、速度最快、功耗最低、传输距离最远的Wi-Fi芯片

- 4 收藏,半导体一些术语的中英文对照

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号