来源:内容由半导体行业观察(ID:icbank)编译自「Next platform

」,谢谢。

作为计算和网络的四个关键引擎之一,我们随时密切关注FPGA以及将其集成到内部的SoC状况,当然还包括网络、CPU和其他加速电路对其的应用。所以AMD声称宣布350亿美元收购赛灵思这件事,可谓行业爆炸性新闻。

我们将不得不重视这件事,并将其与我们所看到的英特尔(Intel)及其可编程系统集团(PSG)的情况进行比较。我们还了解到,三大FPGA制造商中规模最小的Achronix正在进行一项复杂的交易,以筹集资金并在纳斯达克交易所上市。三周前宣布了这项交易,预计将在今年6月底完成。莱迪思是另一家FPGA大公司,但更多涉及嵌入式和客户端设备。最终,我们将把这四个因素都加入到我们的财务分析中。

当我们说到计算和网络的四个关键引擎时,我们指的是CPU,GPU,FPGA和网络ASIC,它们功能一般是传输或处理数据,甚至两者皆有。

关于FPGA,让我们从赛灵思开始,赛灵思是当今FPGA领域的佼佼者。我们目前对这家公司了解的更为详细,因为英特尔收购Altera后,提供的收入和营业利润不如以前详细。(过去这家公司曾像赛灵思那样提供相当详细的财务信息,我们预感赛灵思被AMD收购时,可能也会如此,这真是可惜。)

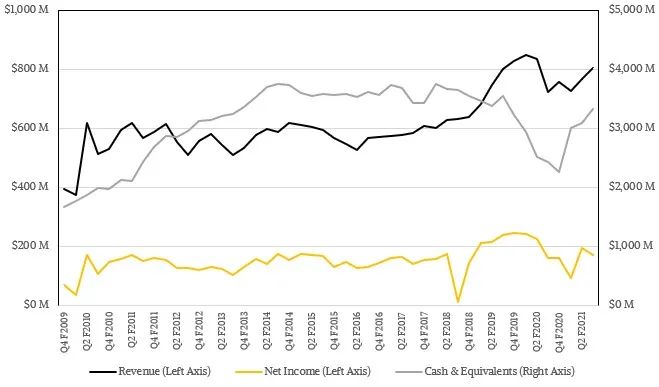

在截至1月2日的2021财年第三季度,在时间上与截至12月的2020年英特尔第四季度非常接近,赛灵思的销售额为8.03亿美元,增长11.1%,净收入为1.71亿美元,增长5.6%。

从上面的图表可以看出,该公司的现金储备不断增长,本季度达到了33.2亿美元的现金,这将缓解AMD收购带来的财务冲击。这家CPU和GPU制造商本周表示,该公司将在年底前完成收购。在接下来的12个月里,Xilinx的销售额下降了5.6%,至30.5亿美元,净利润下降了29%,至6.21亿美元。

尽管在2021年第三季度与数据中心相关的FPGA支出下降了13.6%,降至5600万美元,但在过去的十二个月中,全年用于数据中心产品的FPGA的支出增长了40.5%,至3.26亿美元。随着中美之间的贸易战加剧,赛灵思在2021财年上半年的销售有所加速。华为技术公司等公司大量购买以填充其供应链。根据Xilinx发布的简短声明,连续下跌45% "符合预期"。

由于无线通讯领域的5G增长,有线和无线集团本季度的销售额增长了3.9%,达到2.33亿美元,但全年下降了31.6%,达到12.4亿美元。

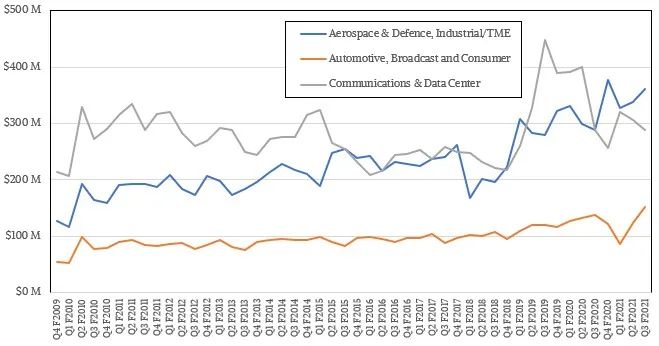

为了与过去的收入分类方式保持一致,下图将通信部门(有线和无线)与数据中心的销售额进行了合并,在接下来的十二个月中,整体业务下降了20.2%,至11.7亿美元。

在过去一年中,航空航天、国防、工业和测试/测量组合一直是亮点,销售额增长12.9%,达到14亿美元,第四季度达到3.61亿美元,增长24.9%。赛灵思的汽车、广播和消费者部门在第三季度增长11.1%,至1.53亿美元,但在12个月后下降了6%,至4.84亿美元。

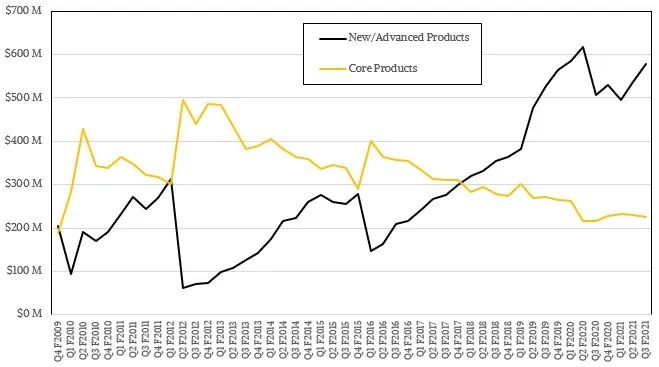

在赛灵思销售新的基于最先进工艺的FPGA的趋势仍在继续,如下所示:

先进产品包括Versal,UltraScale,UltraScale +和Virtex-7系列设备以及使用它们的Alveo服务器卡。核心产品包括其他所有产品,其名称为:Virtex-6,Spartan-6,Virtex-5,CoolRunner-II,Virtex-4,Virtex-II,Spartan-3,Spartan-2,XC9500产品。

无论价值多少,所有这些都超出了Xilinx对华尔街的指导。公司CEO在声明中补充说,首款7纳米Versal设备已与“领先的无线OEM”一起投入生产。因此,在为市场准备两年之后,开始了一个新的周期。

现在将目光转到英特尔的FPGA业务(前身为Altera, business),在上周回顾英特尔2020年第四季度的财务业绩时,我们谈到了一个问题。从我们收集的2009年大衰退到2015年英特尔收购Altera的数据中,Altera肯定也看到了更新设备的趋势。电信和无线业务是其最大的业务,Altera谈到的其余行业的业务分成相当均匀:网络、计算机和存储属于第二个领域,工业自动化、军事和汽车属于第三个领域,“其他”属于最后的第四个领域。但是,英特尔在这里也没有提供任何见解。

英特尔确实报告了Programmable Solutions Group的收入和营业收入,根据Altera的过去和过去的数据,我们预估了该部门的净收入(使用成本分配将营业收入拉低为与Intel总体成正比的净收入),因此我们可以与赛灵思进行比较。使用这种方法,到2020年第四季度,英特尔的FPGA业务收入减少16.4%,至4.22亿美元,净收入下降50.4%,至4,300万美元,这与赛灵思Q3 F2021最为接近。在过去的十二个月中,根据我们的模型,英特尔FPGA业务下降了6.7%,为18.5亿美元,净收入下降了25.5%,为2.26亿美元。

Xilinx业务比Intel/Altera业务大1.65倍,盈利能力为2.75倍。而且它肯定会以一种Altera从未真正与Intel合作过的方式对AMD进行增值。AMD规模相比较小,Xilinx的差异却很大。Intel足够大,Altera却很难有大的作为。AMD为Xilinx支付的费用几乎是Intel为Altera支付费用的两倍,我们开始明白为什么了。

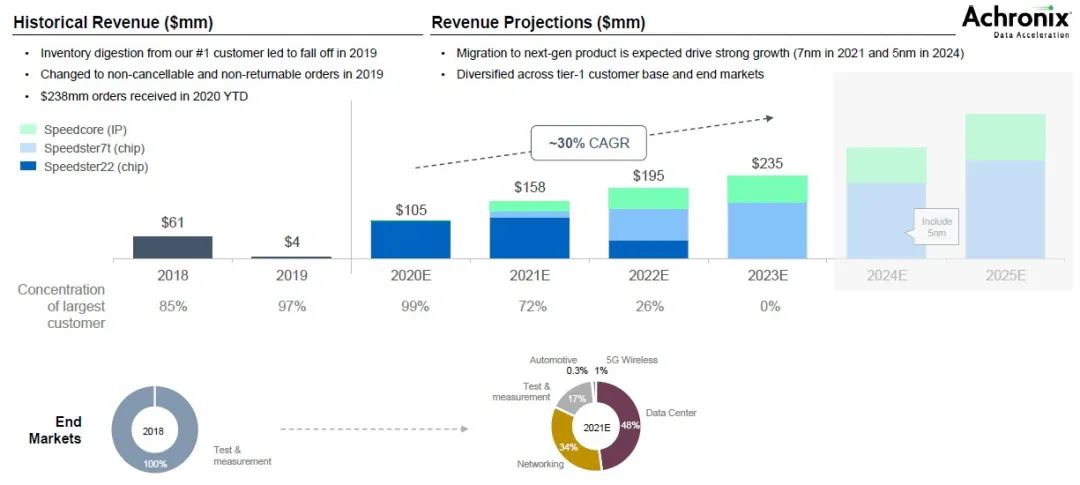

这使得新兴公司Achronix不得不通过SPAC(而非IPO)上市,披露了一些2020年的财务状况和2021年的目标。以下图表很好地总结了Achronix的财务状况:

如您所见,Achronix在一个篮子里有很多财务蛋,而2018年的主要客户在2019年并没有真正购买太多东西,因为他们基本上购买了两年。Achronix在2007年至2013年之间筹集了1.358亿美元,因此它有足够的资金与一些较小的客户一起在2019年进入2020年,其中另一个客户占Achronix产生的1.05亿美元收入的99%。展望今年,Aronix的业务将开始三足鼎立,它的Speedcore软IP实现FPGAs开始受到关注,新的7纳米设备Speedster7t由台湾半导体制造公司蚀刻。Speedster22由英特尔(Intel)在其非常成熟的22纳米加工工艺中蚀刻,它在2021年仍将占据Achronix的大部分销售额,但到2020年,Achronix希望达到2亿美元的销售额,更多的是硬IP和软IP,以及更广泛的客户组合。

这是有趣的地方。Achronix在2019年亏损了3,370万美元,但实际净收入为3,340万美元,而2020年的销售额为1.049亿美元,预计2021年的销售额为1.576亿美元,2022年的销售额为5,210万美元,净收入为4,530万美元。这一业务可能要比Xilinx或Intel/Altera小得多,但它每单位收入会带来更多现金。所以,正如我们一直说的,Achronix是一个值得关注的公司。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2570内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|设备

|射频|封测|美国|三星|华为|汽车芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!