中国在半导体产业链各环节所处位置以及一个弯道超车的产业机会

2020-11-23

14:29:46

来源: 苦笋与茗 虚舟

点击

根据中国海关总署数据,2019年我国集成电路进口额度3055亿美元,进口金额在中国重点进口商品种类中排名第一

一、概述

半导体指常温下导电性能介于导体与绝缘体之间的材料。常见的半导体材料有硅、锗、砷化镓等。硅,作为集成电路晶圆片的主要制备材料,是各种半导体材料应用中最具有影响力的一种。

半导体可以分为四类产品,分别是集成电路(也称之为IC、芯片)、光电子器件、分立器件和传感器,后三种统称OSD。其中规模最大的是集成电路,市场规模达到2,753亿美元,占半导体市场的83%。下文说的半导体产业,主要是指集成电路产业。

全球半导体产业有两种商业模式,即IDM(Integrated Device Manufacture,集成器件制造)模式和垂直分工模式。

IDM模式是大包大揽,啥都自己干。这类企业主要有Intel、三星、德州仪器(TI)等

垂直分工模式主要包括Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业),另外还有IP核(Intellectual Property Core)提供方等。

其中设计公司以高通、博通、联发科、海思为代表;晶圆代工厂以台积电、格罗方德(美)、联电(中国台湾)、中芯国际为代表;封测以日月光(中国台湾)、矽品(台湾)、安靠(美)、长电科技(中)为代表。

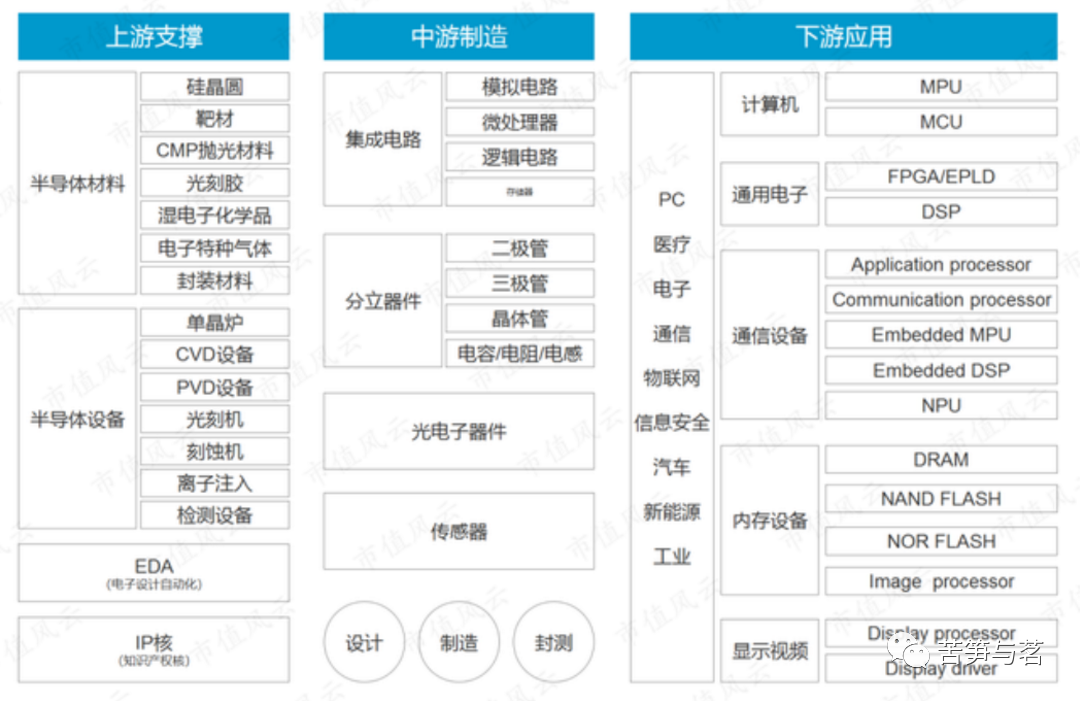

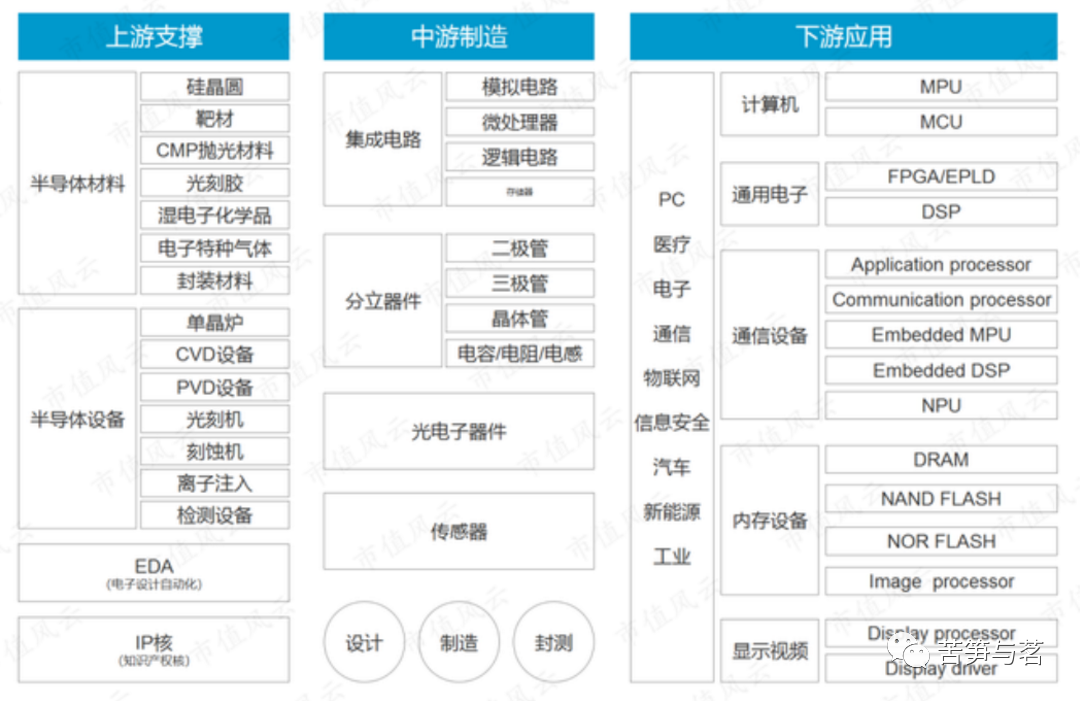

二、产业链

半导体产业从产业链角度划分,可分为:材料、生产设备【最上游】;EDA、IP核【上游】;集成电路(芯片)设计、晶圆代工、封装测试这7个领域。

1、材料与生产设备

半导体材料已经发展到第三代。

第一代半导体材料以硅为代表,主要应用于集成电路的晶圆片和功率器件。

第二代半导体材料砷化镓也已经广泛应用,主要应用于大功率发光电子器件和射频器件。

而以氮化镓和碳化硅、氧化锌、氧化铝、金刚石等为代表的第三代半导体材料,相较前两代产品性能优势显著,凭借其高效率、高密度、高可靠性等优势,在新能源汽车、通信以及家用电器等领域发挥重要作用。

半导体材料全球市场规模400多亿美金,日美德占主导地位。

半导体生产设备,包括材料加工设备、晶圆制造设备。我们重点关注晶圆制造设备。

半导体晶圆制造过程分为7大生产区域:扩散、光刻、刻蚀、离子注入、薄膜生长、抛光、金属化;相应的,制造过程依赖七大类生产设备:氧化炉、光刻机、刻蚀机、离子注入器、薄膜沉积设备、化学机械抛光机、清洗机。

其中最具价值的是镀膜设备、刻蚀设备和光刻机。

光刻机被誉为半导体产业的王冠,世界上技术最先进的公司是荷兰的ASML,全球市场占有率80%。其最先进的EUV光刻机可以做到7nm和5nm制程,单台设备售价超过1亿美金;国内唯一一家从事光刻机研发制造的公司:上海微电子,目前只能做到90nm的制程(据说2020年年底可生产11nm制程的光刻机)。

所谓制程,指的是IC内电路与电路之间的距离,制程越小,同样面积下可容纳的电路就越多,集成度越高。

作为参考,当前半导体产业内顶尖工艺(7nm+10nm)占据13%的市场份额,主要用于CPU、GPU等超大规模逻辑集成电路的制造;14nm-28nm工艺占据了34%的市场份额,主要用于存储芯片制造;MCU/MPU、模拟器件、分立器件和传感器主要使用40nm以上工艺,占据了剩余的41%市场份额。

半导体生产设备由于技术难度高,每一种设备基本是前三名垄断了全球90%的市场,很遗憾,在这个名单里目前还看不到国内厂商的身影。

值得庆幸的是,这7大类设备,都有中国企业在攻坚,虽然目前体量规模都比较小,但是在技术层面,已经取得多项突破。在某些特定设备上,已经能跟国际垄断巨头掰掰手腕了。

国内生产规模最大的半导体设备厂商:北方华创,旗下产品线涵盖了沉积设备、刻蚀机、氧化炉和清洗机四大类,为国内最全;

中微半导体(上海)在LED芯片的MOCVD设备方面,达到国际先进水平。

国内半导体设备企业中体量规模最大的中电科电子装备(中国电子科技集团旗下),主攻离子注入机和化学机械抛光机;

盛美半导体主攻硅片清洗机。

上海微电子则是唯一研制光刻机的企业。

当前,国内设备厂商的主要客户是国内的晶圆制造厂商,如中芯国际、上海华力微、长江存储、合肥长鑫、杭州士兰微等。

国产集成电路制造厂家的规模,直接决定了上游设备厂家的发展。

2、EDA与IP核

EDA,即电子设计自动化(Electronics Design Automation),包括电路设计与仿真工具、PCB 设计软件、IC 设计软件、PLD 设计工具等。

芯片制造流程长,成本高昂,容错率极低,所以在正式生产之前,需要用EDA进行虚拟设计、模拟、仿真。

EDA软件在全球不过100亿美金的市值,但却主宰着4500亿美金的半导体市场。

目前EDA设计软件领域集中度较高,Synopsys(美)、Cadence(美)和MentorGraphics(德)三巨头占据了EDA设计软件全球60%以上的市场,在中国的市场占有率95%。国产EDA软件公司华大九天、广立微、芯禾科技等,只占国内市场的0.8%。

国产EDA软件发展始于上世纪80年代中后期,在“巴黎统筹委员会”的禁运管制下,中国无法买到国外的EDA,只能自研。1991年,国产首款EDA熊猫系统发布原型,1993年正式问世,与国外的商业EDA软件相比,差距仅在5年左右。

1994年,“巴统”解散,国外EDA软件迅速进驻中国市场。在“造不如买”思维的驱使下,大多国内企业选择使用技术更先进的国外产品。中国自主的EDA软件发展中道崩殂。

EDA软件是基于工艺参数迭代的。只要工艺参数更新,EDA就要更新。代工厂提供工艺设计工具包(PDK),EDA厂家拿到后,根据里面的参数,更新软件。

EDA大厂与全球顶尖的代工厂合作紧密,对工艺理解到位。国内EDA公司只能拿到落后的参数,始终处于跟在巨头后面捡肉渣的追赶者地位。

强者恒强。纯粹靠市场力量,国产EDA很难出头。

IP核(Intellectual Property Core)指已经完成逻辑设计或物理设计的芯片功能模块,通过授权允许客户将其集成在其芯片设计中,通过流片形成最终的芯片产品。

目前主流的IP核有:x86(Intel)、ARM、Power(IBM)、MIPS。

IP核所使用的指令集(底层指令的集合),分为RISC(简单指令集)和CISC(复杂指令集)两大类。x86使用的是CISC、ARM使用的是RISC。

指令集架构,又称为微架构,是一系列硬件电路,以实现指令集所规定的操作运算。

Intel的靠与微软联合,占据了全球PC市场几乎100%的份额。x86的IP核以及其所使用的指令集架构是轻易不对外授权的。

前端时间英特尔停止向国内云计算服务器龙头公司浪潮提供芯片,浪潮信息股票应声跌停。

Arm指令集架构从诞生至今聚焦于低功耗设计,一直在嵌入式领域耕耘。

在移动互联网大发展的这几年,Arm指令集得到了苹果iOS和Google的Android的支持,成为了事实上的标准。苹果,高通,三星等国外大厂都选择了Arm指令集。国内厂商如华为海思,紫光展锐,瑞芯微,全志科技等也通过Arm IP核参与到全球竞争,在手机和平板市场取得了较好的成绩。

在物联网领域,基于Arm指令集的处理器也占据了主导地位,占据了一半的MCU市场份额。这其中,国外厂商ST,NXP,Infenion等都有基于Arm指令集的产品,国内厂商如兆易创新,同方微电子,大唐微电子,华大半导体等也通过Arm核进入了相关领域,蚕食国外厂商的市场份额。

ARM生态如此繁荣,就不得不提ARM公司的授权策略:三级授权策略。

结合下面这张图:

左边即指令集架构,右边是基于指令集架构设计出来的IP核。

所谓三级授权指的是:

I、指令集架构的授权。可在此基础上进行修改,形成自己的一套指令集架构。苹果就是这么干的,它买来ARM的指令集架构,修改后,形成自己的SWIFT架构,再基于此架构设计了处理器A系列。当然这对硬件设计能力要求很高。

II、IP核授权。可在此基础上进行修改,形成自己的IP核。高通就是这么干的,且其修改幅度较大,可以重新命令修改后的IP核。高通855便是基于改过的IP核设计的芯片,高通称之为kryo。

华为海思的麒麟980也是购买的IP核授权,进行了自主修改。

III、使用级授权。也就是所谓的公版架构。啥都不能改,只能基于买来的核,进行SOC(system on chip,片上芯片)的设计。ARM要求购买公版架构的厂商在自己的SOC上注明,是用到了ARM哪个系列的IP核。

x86封闭,ARM需要支付授权费用,有没有完全开源免费的指令集架构,可以拿来做IP核设计,和SOC设计呢?有,它就是2010年问世的RISC-V。

RISC-V是基于精简指令集的开源指令集架构,是完全开源的,任何设计厂家都可基于它设计自己的IP核、处理器,无需支付授权费。

PC和服务器,是x86的天下;ARM,则统一了移动领域。RISC-V作为后生晚辈,最有获胜希望的战场,在AIot。

实际上,国内已经问世的RISC-V构架芯片,如华米科技的AI芯片黄山1号、中天微电子的CK902、阿里平头哥的玄铁910等,都瞄准的是物联网这个大市场。

3、设计、制造、封测

芯片设计,国内最强是华为海思,毫无疑问。世界第一是高通,二者从营收角度对比,后者大概是前者的3倍强。

然而,华为海思的设计,还是基于ARM架构。设计使用的EDA软件,也来自于上文提到的三巨头。

制造环节,国内种子选手是中芯国际,依靠国外生产设备,可批量生产28nm制程的芯片,其14nm制程,真正放量可能要到2020年底。中芯国际19年全年营收31亿美元,中国区占比59.5%。

对比世界第一台积电。台积电代工的麒麟990和骁龙865的制造工艺,都已经达到7nm。5nm也在研发中。台积电19年全年营收364亿美元,是中芯国际的10倍。

在美国禁令下,台积电断供华为。中芯国际需要尽快搭建去美化产线,任重道远。

封测行业位于半导体产业链末端,其附加价值较低,劳动密集度高,进入技术壁垒较低,封测龙头日月光每年的研发费用占收入比例约为4%左右,远低于半导体IC 设计、设备和制造的世界龙头公司。

封测行业呈现出台湾地区、美国、大陆地区三足鼎立之态,其中长电科技/通富微电/华天科技已通过资本并购运作,市场占有率跻身全球前十(长电科技市场规模位列全球第三)。

综上,在整个半导体产业链中,中国在上游的材料、生产设备、EDA、IP核方面,与国际先进水平差别较大,均不同程度受制于人;在中游,设计环节,需依赖国外IP核;制造环节,离台积电还有很大差距;仅封测环节,占有一席之地。

从国内龙头企业营业额与世界第一位的营业额对比来看。芯片设计环节,我国与世界最高水平的差距是3倍,芯片制造环节,差距是10倍,到了芯片生产设备环节,差距来到了60倍。

二、产业历史

如今美国在半导体整个产业链各个环节,都具有垄断优势。

上世纪七八十年代,日本的芯片产业一度领先美国。美国在1987年政府牵头,集合14家美国最大的电子公司,成立了芯片研发联盟Sematech,并获得DARPA(美国国防部高级研究计划局)的大力支持。

联盟聚集了全美电子产业最优秀的公司里最优秀的研发人员,再加上充裕的资金,美国的芯片产业在80年代末开始反超日本。

半导体产业耗资巨大,起步阶段往往依靠国家的支持。只有华为这种体量的巨头公司,才有足够的资金进行研发投入,以及广阔的下游市场以回收成本。

我国的半导体产业发展,有3个关键时间点。

第一个是2008年的02专项启动的时间点。政府对IC全领域:材料、装备、制造、设计进行技术跟踪和企业补贴。

第二个是2014年,国家启动集成电路大基金,截止2017年总计投入资金818亿。但也是分散在所有领域,单一领域化下来也没多少。

第三个是2018年中兴事件,美国断供中兴,导致中兴业务停摆三个月。此事件后,芯片国产替代成为举国上下的共识。

目前国内规模超100亿人民币的集成电路企业有:华为海思、中芯国际、长电科技、豪威科技、紫光展锐、比特大陆。长江存储和合肥长鑫潜力很大。

当下,美国在芯片产业链各关键环节对我国实行封锁围剿,正是我国半导体产业在各重要环节实现国产替代的战略机遇,相信在国家和龙头企业的合力下,我们最终可以实现自力更生,产业链“内循环”的目标。借用毛主席的一句话:封锁吧,封锁个几年,我们什么都有了。

其实,除了在主赛道穷追猛进,中国在另外一个赛道,隐隐有弯道超车之势,那就是AI专用芯片。

三、产业机遇

芯片产品按照大的领域划分,可分为简单的三类:代表过去的通用计算机芯片(CPU);代表现在的以人工智能芯片为主的专用芯片;代表未来的量子计算、光子计算的下一代芯片。

随着人工智能的兴起,现在计算领域的一个趋势,就是从通用的CPU解决所有问题,转为专用芯片处理图像处理、音频处理这类计算量更大的任务,把非计算的任务(主要是逻辑处理)交给CPU,也就是所谓的异构计算。

x86架构的CPU,由于技术壁垒和当前已经形成的产业生态,中国很难再突围。但是随着移动应用的极大丰富,更适合移动计算的ARM架构的CPU兴起,苹果也发布基于ARM架构的芯片。

用ARM架构的CPU,搭配人工智能芯片,是中国弯道超车的机会。

人工智能当前尚处在从感知智能向认知智能过度阶段。目前落地程度较高的图像识别、人脸识别、语音识别都属于感知智能。

图像识别主要使用CNN深度学习算法模型;语音识别、自然语言处理主要使用RNN模型。

深度学习算法本质上就是矩阵或向量的乘法、加法、指数运算,对算力要求很高,这就催生出专门的芯片,用来处理计算问题。

因此,AI芯片也被称之为AI加速器。

AI芯片领域,我国离国外先进水平也还有一定差距,但是差距没有传统芯片领域那么大。

国内代表企业有寒武纪、比特大陆、华为海思、深鉴科技等

AI芯片部分内容较多,本文不做展开,后续有机会单独写一篇文章介绍。

主要参考资料:

宁南山:《未来站在中国这一边》(书)

机器之能:这项主宰全球4500亿半导体市场的命门,国产率却不到5%

王煜全:全球风口-焦虑的中国芯,如何化解?

虎嗅:ARM中断合作,华为面临的机遇和挑战

CSDN上面的一些文章

网上一些公开资料

责任编辑:sophie

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 Arm:人工智能是我们这代人毕生一次的重大科技变革

- 2 芯原股份戴伟民博士:在海口做芯片设计是可行的

- 3 数字疗法加脑机接口,赋能儿童多动症干预

- 4 “2021年度华强电子网优质供应商评选”投票通道正式开启-PR-Newswire

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号