[原创] MIPS和Arm都无法幸免,为何受伤的都是IP巨头?

2020-09-16

14:00:04

来源: 半导体行业观察

英伟达欲以400亿美元的价格从软银手中收购Arm的传言,在9月14日伴随着英伟达与软银联合发布的一则公告而终止。据英伟达公告显示,这笔400亿美元的拟议中的交易要符合惯例成交条件,包括收到英国,中国,欧盟和美国的监管批准。公司预计该笔交易将在未来18个月内完成。这距离软银收购Arm仅过去了四年。

在2016年7月,孙正义主导的软银集团宣布,将以320亿美元的价格收购Arm。在问到为何耗费巨资切入一个看起来不相干的市场,孙正义给出的理由是放不下对AI(人工智能)的热情。他认为,在未来20年或30年内,基于人工智能的“超级智能”将会拥有远远超越人类的智力。为此他们投资了这个芯片产业都在使用的平台。但到了现在,孙正义的美梦破碎了。

于是,Arm又面临着被出售的命运。但其实IP巨头的这种颠沛流离宿命,并不仅仅属于Arm。

我们都知道,进入到二十一世纪以后,集成化就已经成为了芯片设计的发展趋势。而当越来越多的元件集成到芯片中,IP就成为了其中的关键。在过去近几十年的发展当中,半导体市场经过了几次比较大的变革,这些变革也促进了IP市场的发展,同样也铸就了几家IP巨头。

从20世纪80年代中后期至2010年左右,移动市场的兴起让IP从芯片设计中独立了出来,在此期间,Arm乘势而起,一路扶摇直上,占据了移动市场的半壁江山。十年前,智能化的概念席卷了半导体市场,在这个过程当中,Synopsys、Cadence的IP业务也进入了高速发展期。此外,伴随着GPU应用的扩大,类似Imagination等独具特色的IP企业也成长了起来。

据资料显示,过去10年来,IP核细分市场的年复合增长率超过10%,远高于EDA和整个半导体行业的增长。如果将Chiplet也归入IP核类别的话,未来10年IP有望赶上EDA的市场规模。该篇文章中指出,虽然在年均600多亿美元的全球芯片研发开支中,IP核占比只有5%,约36亿美元,但其价值和影响力却远远超出金钱衡量的份额。

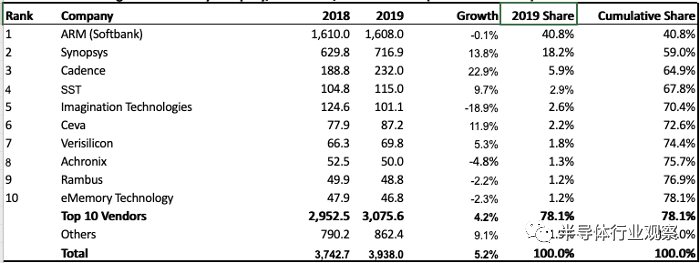

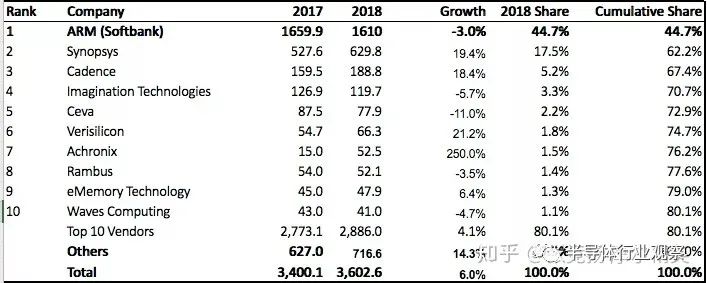

在这种市场势头之下,IP市场也出现了巨头企业。从市场分析公司IPnest发布的近3年的全球半导体IP厂商营收的排名当中,便可窥见IP市场的高度集中性。根据市场分析公司IPnest发布了全球半导体IP厂商的营收排名显示,2018年、2019年,排名前10厂商营收总额分别占全球总销售额的80.1%、78.1%。

另外,从其公布的报告中看,从2017到2019年当中,IP市场前十大厂商仅出现了一次变化——SST,从2018年的10名开外,一举冲到了2019年的第四,而其它9家厂商排名没有明显变化。

而这也为我们揭露了一个事实,IP市场已经形成了大者恒大的局面。

但在铁打的十大IP巨头企业中,也有不少公司几经转卖。于是,我们就看到了IP巨头背后流水一样的母公司。

即便是位居榜首的Arm也难逃此运。在没有被软银收购以前,Arm已经成为了英国最大的科技上市公司。当年,Arm出售的消息不仅吸引了软银还引起了苹果的兴趣。但出于苹果与Arm其他客户的竞争关系,为了保证Arm在未来商业环境的独立性,他选择了软银。于是,我们看到,2016年7月,软银宣布以320亿美元(240亿英镑)收购了Arm。

但软银似乎并没有维护Arm当初选择他的初衷。4年以后,软银在投资回报的压力之下,曾想改变Arm授权费用——今年7月,路透社引用四位知情人士说法,软银集团旗下的半导体技术供应商Arm在最近的谈判中提出提高一些客户的授权费。但这似乎并不是一种好方法,软银最终还是将Arm出售给英伟达。如果本次交易完成,Arm将变成英伟达的一部分。

在前十大IP巨头当中,不得不提的还有Imagination(更重要是MIPS)。2010年起,Imagination的产品就被苹果集成到了iPhone中,2017年,伴随着苹果弃用他的产品后,Imagination也没逃得出被出售的命运。同年9月,Imagination同意卖给Canyon Bridge Capital Partners),并宣布将旗下MIPS CPU业务卖给Tallwood Venure Capital。

当时被Imagination单独出售的MIPS也大有来头。资料显示,MIPS由斯坦福大学前校长John LeRoy Hennessy与他的团队于1984年创立。

回顾历史,MIPS在90年代曾经一度辉煌过,Pacemips、IDT和东芝等半导体公司都采用MIPS的设计来制造芯片,其生产的芯片也被Sony和Nintendo的游戏机,Cisco的路由器和SGI超级计算机等终端设备采用,尤其是家用路由器市场,到现在每年生产的超过160亿微处理器中,99%是RISC处理器。过去也曾当作高效能计算架构使用到超算平台上。

但其实早在1992年,MIPS就卖盘给SGI,这也是MIPS第一次被收购,后来SGI遇到了困难时期,英特尔接管了其服务器CPU业务,并于1998年将MIPS进行IPO。2012年,MIPS又被Imagination收购。据悉,在出售给Imagination之前,CEVA也曾积极寻求收购MIPS的资产,因而提出9,000万美元的收购价格。不久后,Imagination介入,最终以1亿美元竞价收购MIPS。值得一提的是,在Imagination收购MIPS的时候,Arm也参与其中,瓜分了一些原本属于MIPS的专利。

2017年,因为受到苹果弃用GPU等原因的影响,Imagination再次拆分出售,而MIPS处理器业务则以6500万美元出售旗下位于美国的嵌入式处理器分部MIPS给Tallwood Venture Capital。该项业务是Imagination在2012年以1亿美元收购的,这也就意味在过去的五年里,该业务的价值缩水了35%。

到后来,AI芯片初创企业Wave Computing又从Tallwood手中接盘MIPS。而随着Wave Computing在近来的破产清算,这家曾经的IP龙头又面临卖盘的局面.

根据我们对芯片行业的了解,龙头企业通常都是扮演巨鲸的角色。那就意味着即使是发生并购,都是他们收购其他竞争对手,进一步扩大自己的技术领域,而很少出现自己被出售的情况,但在IP领域,一些我们认为是领先的龙头,却逃脱不了被转卖的宿命。这可能与IP市场的天生属性有关。

正如前文我们所提到的,在年均600多亿美元的全球芯片研发开支中,IP核占比只有5%,约36亿美元(2019年,全球半导体IP营收才为39.4亿美元,虽说是涨了,但相比其他环节的营收,这点涨幅真不算多)。可以说这是一个小而美的市场,而这也就意味着致力于IP的企业要在有限的市场中面对更加激烈的竞争。

在盘点当中,我们发现,发生在IP市场中的并购,被并购方也多是因为财务的原因而不得不寻求新的买家。Arm如此,Imagination亦是如此。这并不意味着这些公司的实力不够强,只是说相对于半导体其他环节,IP企业的“吸金”能力少了一点。

以Arm为例,在2015年到2019年间,Arm的总营收都是在不断上升的,最近3年都是在18亿美元左右。但也可以看出,Arm的营收从2018年开始,与半导体业务相关的收入速度开始下降,2018年和2019年Arm的净销售额同比增长分别为0.3%、3.4%,2018年Arm的专利授权收入下降了11.5%,2019年的专利授权收入也没超过6亿美元。

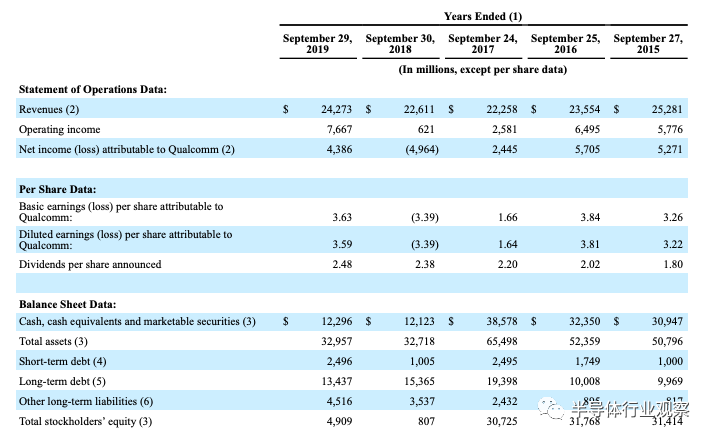

作为对比,我们看一下使用Arm IP设计芯片的高通在过去几年的营收。数据显示,高通过去几年的营收都是200多亿美元,净利润也有数十亿美元,这不是Arm所能比拟的。

虽然IP公司的营收不高,但这却是一个投入高,且需要很大投入的工作。半导体行业观察此前的报道(

《IP这门苦生意》

)中也曾指出,IP开发的难点在于,IP需要在工艺开发的时候做第一波白老鼠,付出多回报少。特别是在知识产权不被尊重的环境下,更加艰难,加上政策不支持,知识产权不被重视,导致很多IP公司一边做IP,一边做产品,更加剧信任缺失,不断恶性循环。

而从这些龙头的遭遇,也应该能警醒很多投资者和IP公司,这门生意并不会快速获得回报,也许也获不到他们想要的回报。但毫无疑问,这是一门极度重要的生意。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2434期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|设备

|

SiC|封装|射频|台积电|华为|EDA

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie