[原创] 疯狂砸钱的晶圆厂,打的什么算盘?

2020-08-19

14:00:04

来源: 半导体行业观察

资本支出对于晶圆代工厂来说是展示其对半导体产业未来的看法,以及营收情况的重要指标,因此很多时候,我们将资本支出作为预测这些厂商未来布局的标准之一。

在新兴产业趋势的推动下,主要晶圆代工厂商正频频提高资本支出,在先进制程与成熟制程方面皆有布局,以应对日后不同层面的需求。

与其他行业不同,半导体业一直以来都具有“高投入”的特点。半导体专家莫大康曾表示,全球半导体资本支出呈现逐年增长趋势,而时任Gartner中国研究副总裁盛陵海也曾提到,半导体行业的资本投入存在着持续性要求,这可能会带动业内的资本投入。

在半导体领域,有很大一部分的资本支出用于建厂、设备的购买以及工艺升级。资料显示,像台积电、三星等大厂,为了保持较强的产品性能,保证业内的领先地位,需要不断地对自身的产线升级,而每个产线升级都需要上百亿美元。

Gartner指出,2019年晶圆代工市场,收入贡献最大的为 0.016micron(12/14/16nm),达到 97 亿 美元;其次为 0.032micron(22/28/32nm),达到86亿美元。10nm 预计 26 亿美元, 7nm 预计85 亿美元。不难发现,先进制程在未来将会呈现出越来越高的比重。

但先进制程的持续升级将会带来巨额的成本。根据IBS,3nm 芯片的设计费用约 5~15 亿美元,工艺开发费用约 40~50 亿美元,兴建一条3nm产线的成本约 150~200 亿美元。3nm芯片仅比5nm芯片提升15%性能、降低25%功耗。

2019 年单片晶圆价格预估(等价 8 寸片计价,美元)

在这种情况下,不断加大研发费用、资本支出成为了晶圆代工厂商进军先进制程的必要条件。

这些年来,随着行业资金不断扩大,技术壁垒持续增高,不仅十多年来没出现新的竞争玩家,而且随着制程分水岭的出现,越来越多的参与者从先进制程中“出局”。格芯在2018年宣布放弃7nm研发,联电在2018年宣布放弃12nm以下(即7nm及以下)的先进制程投资,因此保持先进制程研发的玩家仅剩行业龙头台积电、三星、英特尔等,以及处于技术追赶的中芯国际。

晶圆厂制程升级规划 资料来源:各厂商、拓璞产业研究、国盛证券研究所

盛陵海在接受《每日经济新闻》采访时表示:“每一代新工艺需要的投资金额越来越多,因此市场上逐渐只有前几位才有足够的市场份额和利润支持下一代技术的投资。而技术又需代的开发,很多公司的技术如果不能支持其尽快推出新工艺,要么只能停留在老工艺不升级,要么就退出市场。老工艺不是不赚钱,也是可以维持的,但是后续发展就没有很大的机会了。”

在这些仅存的先进制程玩家中,台积电自然是其中的翘楚。其实,2010年的台积电就已经是晶圆代工产业的佼佼者,但使得台积电登峰造极的转折点,是28nm工艺的所向披靡,其之后一路在高端技术上加大投资力道。

2009年,张忠谋重任台积电CEO,第一件重大决策,就是大笔一挥,将2010年的资本支出上调一倍,增加到59亿美元,主要集中在28nm制程上,这是当时最先进的晶圆制程。

在金融海啸让大家余悸犹存的当下,有两位独立董事反对,其中一位,还是身经百战的前德州仪器董事长。张忠谋虽看好智能手机的未来需求,却无法说服他们。他只能摊牌,告诉他们,“要考虑我是公司负责人,你要跟随我,”张忠谋在之前《天下》采访时说。

一位当时反对的董事,几年后告诉张忠谋,他很高兴那时的反对没有成功。

对台积电来说,28nm节点不但贡献了巨大的营收,还巩固了市场地位。当年一起竞争28nm制程的格芯、联电等大厂,无不纷纷败下阵来,无论是在资金和技术上都难以追赶,还相继宣布退出先进制程竞赛。不得不说,这一切都源于张忠谋的大胆投资。

台积电对于追求先进制程的激进表现一直延续至今,同样想要追赶先进制程的对手们也遵循了这种做法。数据显示,在2019年全球经济不稳定造成的晶圆代工产业衰退下,晶圆代工厂商在资本支出方面仍然没有减少。

财报指出,台积电为扩展7nm产线与开发5nm及以下制程技术,于2019年资本支出增幅约40%;全年研发费用达30亿美元,同比增长4%,创下历史新高。另外,在5纳米产能规划上优于预期以及对先进封装厂的投资,皆是希望能在先进制程发展,持续拉开与竞争对手的距离。

在年初召开的法人说明会中,台积电CFO黄仁昭指出,在2020年的全部支出中,约80%将用于3nm、5nm与7nm等先进制程技术上,其余仅10%则用于包括先进封装与光罩,另外的10%则是用于特殊级制程技术上。

台积电屡创新高的资本支出,以及在先进制程技术投入上的高占比,似乎也预示了半导体行业在结束2019年的颓势后,有望迎来拐点。

法说会上,台积电总裁魏哲家表示,2020年,全球主要市场5G基础建设需求强劲,且速度持续加快,将会是半导体强劲成长的一年,全年不含存储的全球半导体业产值将成长8%,而晶圆代工产值将成长17%。

据他分析,5G手机未来渗透率攀升的幅度将优于4G手机当年的表现。在高效能运算方面,包括有在CPU、网络、人工智能等应用下,也将持续成为另一长期营运成长动能。

不仅如此,英特尔预计将把部分高端芯片制造业务外包出去的消息,似乎给台积电打了一剂强心针。作为老牌IDM厂,在AMD等企业纷纷因成本压力被迫分离出自己的晶圆制造业务时,英特尔(还有三星)仍然坚持自己建厂自己造芯片,并将此标榜为自己的最大优势。

因此这一选择,对于英特尔和整个半导体行业来说,几乎是一个划时代的决定。似乎也预示了晶圆代工厂将会变得越来越重要。台积电之后增加资本开支也就成了顺风顺水的事情。

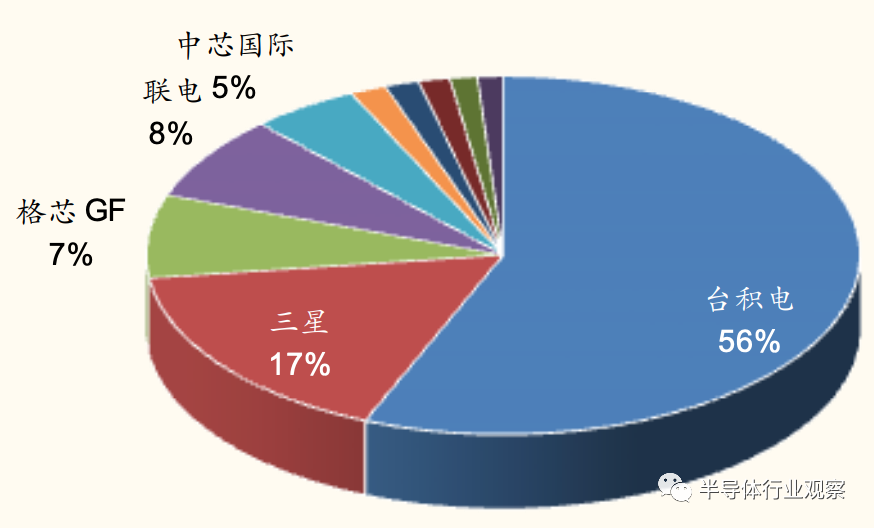

今年以来,台积电的业绩似乎也正在证明这些言论,二季度,台积电依旧以超过50%的市占率居冠,整体晶圆销售金额部分,光是7nm制程就占36%比重,先进制程贡献达Q2整季的54%。

2020 年全球晶圆代工前五大份额 来源:国金证券研究所,彭博社

同时,台积电Q2资本开支达42亿美元,同时上调全年资本开支10亿美元至160-170亿美元,较原先的金额增加约6%;若与去年资本支出140-150亿美元相较,大幅增长约13-15%。

虽然台积电Q2仍维持高市占率以及高资本支出,但根据 TrendForce 旗下拓墣产业研究院调查显示,与Q1相比,台积电Q2市占率从前季的54.1%降至51.5%,三星反而从15.9%成长至18.8%,

据韩媒《KoreaBusiness》报道,南韩半导体产业分析人士表示,三星能有如此表现,主要归功于EUV技术。不仅如此,三星电子日前发布该公司最新的封装技术,正是直攻7nm制程而来。

在对手疯狂逼近之下,台积电不能松懈,只能不断加大投入追赶先进制程,成为永不落脚的鸟。

对于三星(Samsung)而言,虽然目前仍然拥有晶圆代工市场第二的市场份额,但18%的数据显示其已经慢慢落后台积电很多。尤其是在曾经的重量级合作伙伴苹果在转投台积电的情况下,三星越发感觉到危机的来临。着急的三星想要扭转这一局势。

数据显示,三星晶圆代工业务在2019年资本支出较2018年高,用于扩产7nm产能与更先进制程研发。此外,三星在2019年4月宣布将于2030年前投入1160亿美元发展半导体业务,重点将用在逻辑IC设计方面。在不造成三星集团的经济负担下,增加投资对于技术开发与市场布局将有助益,也能为其与台积电的军备竞赛做准备。

根据韩媒报道,为了追逐台积电的制程工艺进度,三星在5nm方面早已立下壮志,而为了完成这一指标,去年10月份,三星分别向ASML采购了15台EUV光刻机,花费25亿美元,约合人民币181亿元。今年1月15日,三星与ASML公司签订了新一轮订单,将采购20台EUV光刻机,总计花了33.8亿美元,约合234亿元人民币。

不仅如此,在封装技术方面,正如前文所言,三星电子近日宣布,公司的3D IC封装技术eXtended-Cube(X-Cube)已通过测试,可立即提供给当今最先进的工艺节点。目标正是包括7nm和5nm在内的高级节点。

三星想要追赶台积电的野心非常明显,市场份额也在缓慢提升,能否打出成功一击仍待时间给出答案。

而对于大陆代工领头羊中芯国际而言,在营收创新高、回归A股上市等喜讯频出之时,继续增加资本支出一方面是为了应对国内市场对于产能的需求,扩充产线;另一方面,也是在努力缩短与大陆以外领先晶圆代工厂的实力差距,提高其在全球晶圆代工市场的地位。

中芯国际在2019年全面资本开支为18.84亿美元,同比扩张2.84%。2019年,中芯国际的研发投入再创新高,研发支出由2018年的6.634亿美元增加2019年的6.874亿美元,占销售收入比例约22%,增加主要是由于在2019年进行高阶的研发活动所致。

2020年,中芯国际启动了新一轮的资本开支计划,接连大幅提高资本开支预算,以加快扩充产能。目前资本支出已经占据营收的170%,第二季资本开支猛增达13.43亿美元,一季度仅为7.8亿美元;2020 年计划的资本开支由约43亿美元增加至约67亿美元。增加的资本开支主要用于机器及设备的产能扩充。

事实上 ,43亿美元是5月份刚刚更新的数字。在2月公布的2019年四季度报,中芯国际曾表示,今年的资本开支仅规划31亿美元,其中20亿美元用于控股的主攻14纳米的上海厂。这也意味着,中芯从年初至今在资本开支上的预算已提升1倍。

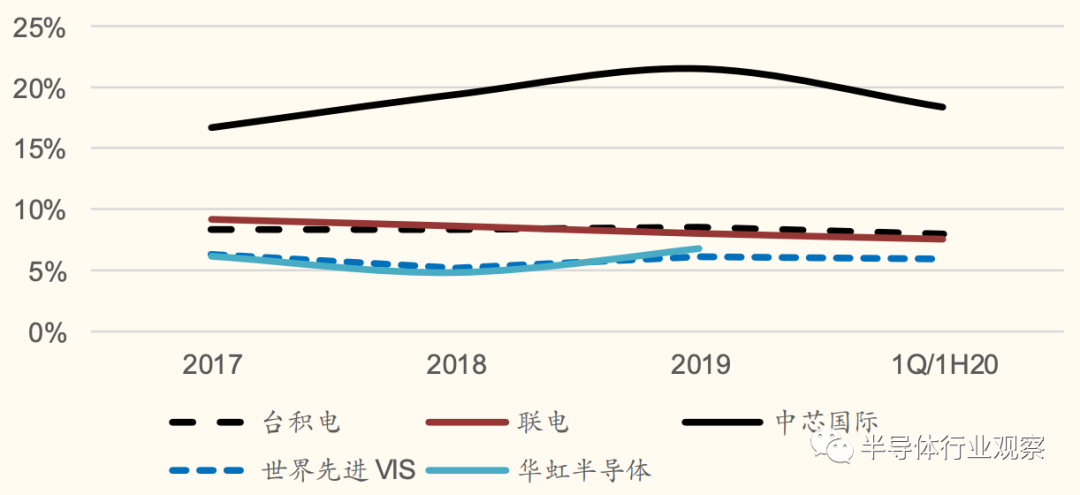

值得注意的是,中芯国际从2017年的16.72%,增加到2019年的21.55%,其研发费用占营收比超过两倍于台积电/联电的8-9%及世界先进/华虹的6-7%。这足以看出他们对未来的野望。

研发费用占营收比同业比较 来源: 各公司, 国金证券研究所

中芯国际研发支出的提升不仅来自于外界环境的变化也来自于自身的追求。由于去年贸易战的爆发,使得台积电代工存在更多变数,这令其第二大客户—华为开始将部分芯片转单交由中芯国际代工。之后,华为又表示,由于美国采取强硬措施,华为麒麟高端芯片在9月15日之后将停产,侧面证实台积电将停止为华为制造芯片。

在这种情况下,国内代工需求正在与日俱增,2019年全年,中芯来自中国客户的收入占总收入的59.5%,相比2018年提高了2.5%。在2019年第四季度,这个比例更是提高到了65.1%。中国大陆庞大的市场需求,以及国产替代的大趋势下,为中芯国际的发展提供了一片沃土。

另一方面,中芯国际也在努力缩短与大陆以外领先晶圆代工厂的实力差距,目前,中芯国际第一代FinFET 14nm产能已达到3000片/月,财报显示,第一代FinFET的产能爬坡快于预期,计划产能将于2020年底上量至15000片/月。而性能接近台积电10nm的“N+1”工艺,将会在今年第四季度实现小规模投产。

国金证券研究所指出,一旦中芯国际取得ASML的EUV光刻机,成为全球第三家(在台积电及三星之后)迈入 EUV 5nm工艺制程节点的晶圆代工大厂将指日可待。

格芯(GlobalFoundries)与联电在先进制程开发暂缓脚步,没有较大的扩产计划,2019年资本支出预估持平或减少。

在中芯国际取得长足进步的同时,我们也不得不承认,目前的技术水平依旧不能与台积电相比。

就14nm而言,台积电早于2014年已经开始量产,今年更开始量产5nm制程,占公司营收比重预计为8%,公司预计3nm制程明年试产,2022年下半年量产。相比之下,中芯国际比台积电落后6年,而该公司早前宣布计划今年第4季试产台积电已经量产多时的7nm芯片。

因此台积电到底能否被超越?已经成为业内“日经”话题。

对此,台积电创始人张忠谋曾放言:“中国大陆企业应该更加注重芯片设计,而芯片制造就就直接交给台积电就好了,因为大陆半导体制造企业并不容易超越台积电。”

台积电确实有自信的资本,过去十年中,其市占率不断攀升。2009年台积电的市占率为45%,2020年第二季度就已经达到56%。台积电总裁魏哲家预测,受惠于5G和人工智能芯片应用快速成长,台积电全年增幅会优于产业平均值,同时来到历史最高点。

更表现在对工艺的垄断,正如前文所言,在2020年的全部支出中,台积电约80%将用于3nm、5nm与7nm等先进制程技术上,从细分业务来看,5nm、7nm等先进制程则或将成为台积电最强有力的增长动能。放眼整个晶圆代工领域,目前没有哪家公司可以与之匹敌。

还有高级封装领域,台积电的两大先进封装COWOS和InFO,这两年在市场上也取得了很大的优势,除了CoWoS和InFO这两大2.5D IC封装技术外,台积电在3D IC封装上还有SoIC 及 WoW。其SoIC 及 WoW 等3D IC先进封装也陆续试产成功。

因看好未来 5G、人工智能、高效能运算(HPC)等新应用,而且芯片设计走向异质整合及系统化设计,台积电不断扩大先进封装技术研发,去年台积电顺利试产 7nm系统整合芯片(SoIC)及 16 nm晶圆堆叠晶圆(WoW)等 3D IC 封装制程,预期 2021 年之后进入量产。不得不说,原先不起眼的封装技术,现在俨然成为台积甩开三星、英特尔的主要差异点。

在这些条件的加持下,台积电宛如被铜墙铁壁包裹,想要超越简直难上加难。

当然,世事无绝对,有业内人士指出,中美贸易战越演越烈,在英美相继制裁华为的情况下,台积电已经没有再接华为的新订单,如果各国僵持情况持续,可能会有越来越多中国企业遭针对,中芯国际如果可以把握机会,打起“中国芯”的旗号,全盘接收台积电所有中国订单,可能收入及盈利有望上升,不过技术能否追得上,仍然是中芯能否赶上台积电订单的关键。

台积电并不是不可攻破,正如比亚迪前掌门人王传福所言,芯片不是上帝造的。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2406期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

模拟芯片|蓝牙

|

5G|GaN|台积电|英特尔|封装|晶圆

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie