圣邦微收购钰泰半导体,看中了什么?

2020-07-30

14:00:27

来源: 半导体行业观察

来源:内容来自

半导体行业观察综合

,谢谢。

在2018年12月,圣邦微宣布,公司以自有资金1.148亿元收购彭银、张征、深圳市麦科通电子技术有限公司、南通金玉泰企业管理咨询中心(有限合伙)及安欣赏(以下合称“转让方”)合计持有的钰泰半导体28.7%的股权。交易完成后,圣邦股份将成为其第一大股东。

到2019年年底,圣邦股份又计划拟以发行股份及支付现金的方式收购钰泰半导体南通有限公司(以下简称“钰泰半导体”)71.3%股权,并募集配套资金。交易完成后,钰泰半导体将成为圣邦股份全资子公司。

为何圣邦微对这家模拟芯片公司有那么大的兴趣,我们来看一下。

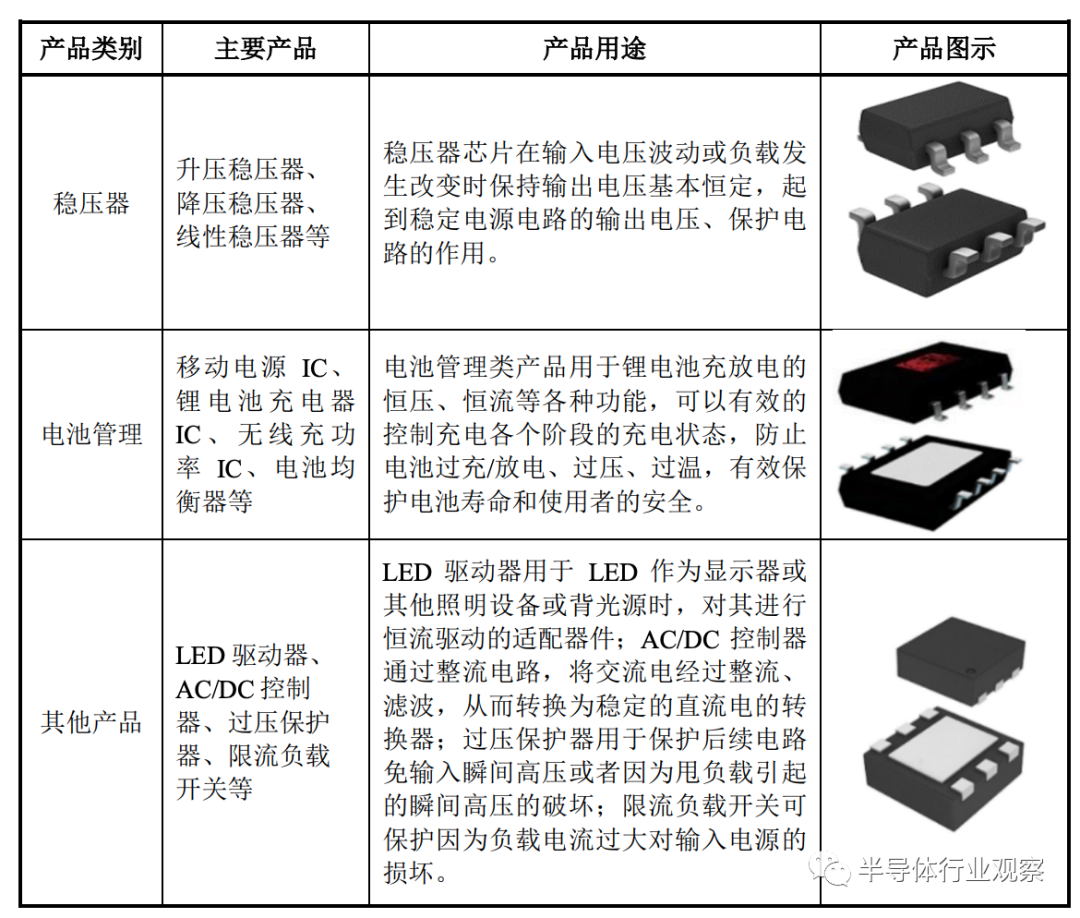

据资料显示,钰泰半导体成立于2017年12月,专注于模拟芯片的研发与销售,为消费类电子、工业控制、通讯设备、汽车电子等领域的企业客户提供 280 余款在销售电源管理类芯片产品。覆盖电源管理芯片的大部分技术种类,包括升/降压稳压器、线性稳压器、移动电源 IC、锂电池充电器、过压保护器、限流负载开关、LED 驱动器、无线充功率 IC、电池均衡器等,其中,升/降压稳压器、线性稳压器、移动电源 IC、锂电池充电器、过压保护器等产品的市场规模和技术优势较大。

从团队上看,钰泰半导体的核心团队具备资深研发及市场销售背景,经过多年的行业积累、技术深耕及创新,标的公司形成了独立自主的知识产权体系和独特的技术、市场优势,其产品得到包括 TWS、5G 电源管理、IoT 等领域在内的下游行业客户的认可和推荐,在电源管理芯片行业具备领先优势。

据了解,钰泰半导体的主要产品为电源管理类的集成电路模拟芯片,包括稳压器、电池管理

及其他产品三大类别。

主要产品列示如下:

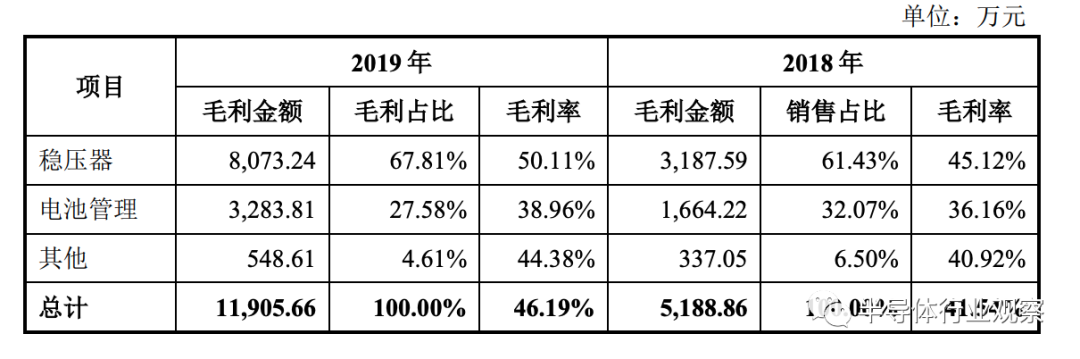

得益于公司产品的领先性能,公司的业绩在过去两年内实现了飞跃式增长。在2019年,在以TWS为代表的非手机消费类电子领域,钰泰半导体实现了 62.57%的销售收入增长;而在以智能电表为代表的工业控制领域 、,公司则获得了218.32%的销售收入增长;来到手机及通讯设备领域 ,钰泰半导体又获得175.21%的销售收入增长。产品的毛利也相当不错。

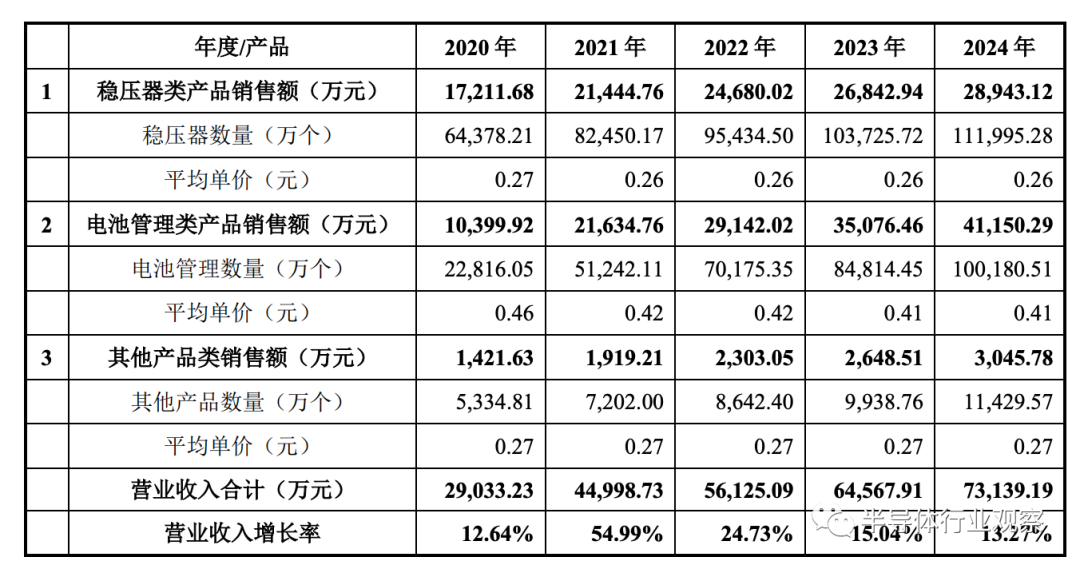

而综合考虑标的公司的历史收入情况、标的公司预测、中国集成电路产业历史市场规模增长状况及可比上市公司交易案例收入预测情况后,得出未来年度各类芯片产品的销售收入及总营业收入预测如下:

据了解,圣邦微专注于高性能、高品质模拟集成电路的研发和销售,在模拟芯片领域处于国内龙头企业地位。上市公司拥有信号链和电源管理 16 大类 1,400 余款在销售产品,包括运算放大器、比较器、音/视频放大器、模拟开关、电平转换及接口电路、数据转换芯片、小逻辑芯片、LDO、DC/DC 转换器、OVP、负载开关、LED 驱动器、微处理器电源监控电路、马达驱动及电池管理芯片等。上市公司产品可广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、可穿戴设备、人工智能、智能家居、智能制造、5G 通讯等新兴电子产品领域。

而钰泰半导体的研发团队具有较强的技术能力,产品品类丰富,在电源管理类产品,特别是大电流、超低功耗类细分领域拥有较强优势,其产品得到了行业领先主控商的认可和推荐。通过本次重组,圣邦微可迅速拓宽产品种类,进一步丰富和完善产品线,满足客户多元化需求,增强市场竞争力,巩固市场龙头地位。

同时,圣邦微及钰泰半导体均在电源管理类模拟芯片领域耕耘多年,双方均拥有该领域丰富的经验积累,但在产品品类及应用领域侧重点有所不同。本次交易有利于促进双方技术交流与合作,实现技术优势互补,推动双方电源管理类产品的进一步升级。

在客户资源协同方面,本次交易完成后,上市公司将对双方市场渠道及客户资源进行整合,充分发挥双方优势产品及品牌知名度,通过共享客户渠道资源,导入各自产品,扩大公司整体销售规模。钰泰半导体电源管理类芯片产品种类丰富、性能稳定,但规模较小、客户资源有限,未能全面打开下游应用市场,公司可在通信设备、消费类电子等领域为其提供更为广泛的优质客户平台和销售渠道,协助其有效拓展市场,增强整合后整体盈利能力。

责任编辑:Sophie