[原创] 芯片厂商排名的殊途同归

2020-06-25

14:00:04

来源: 半导体行业观察

本周,Omdia发布了全球前十大半导体厂商在今年第一季度的收入和排名情况。

总体来看,排名前十的半导体公司第一季度收入为636亿美元,而2019年第四季度为622亿美元。整个芯片行业下降了2%,前十大公司以外的所有公司下降了7%。具体如下图所示。

从图1中可以看出,虽然第一季度行业整体收入环比是下降的,但排名前十厂商的收入综合环比实现了2.1%的正增长。头部企业的影响力还是那么强大。

Omdia认为,由于2020年疫情对经济产生了巨大的影响,因此与2019年第一季度相比,今年第一季度与上一个季度(也就是2019年第四季度)的环比更具意义。这点与IC Insights不同,因为在5月份 IC Insights发布的2020年第一季度全球十大半导体厂商销售排名榜单中,就是拿今年第一季度的数据与2019年同期做的比较。

具体到公司,在Omdia的这份榜单中,表现最为出色的是高通(Qualcomm)和华为海思(HiSilicon),高通营收环比增长了14.6%,得益于中国通过推动5G基础设施的部署以及中国对5G手机市场的补贴来启动经济的举措。高通公司第一季度的收入为40.5亿美元。

华为海思今年第一季度营收比2019年第四季度增长了40.3%。之所以增长如此之快,很重要的一个原因是海思通过建立库存以抵制9月生效的美国贸易限制措施,使自己受贸易壁垒的伤害最小化。海思第一季度的收入为28亿美元。

其它八家公司中,环比为正增长和负增长的各四家,正增长的是Kioxia(增长10%),三星(增长了1.4%),以及SK海力士和美光,分别增长0.7%。可以看出,这四家都是做存储器芯片的。

负增长的是英特尔(环比下降1.8%),英伟达(Nvidia,下降了1%),博通(Broadcom,下降了2.1%),德州仪器(下降了0.5%)。

可见,不考虑存储器因素的话,实现正增长的厂商(主要是高通和华为海思)都是偏重于消费类计算和通信芯片的,而上述负增长的厂商都是以设计和生产非消费类芯片为主。看来,非消费类芯片应用(工业、汽车、云计算、数据中心等)市场虽然有稳健的需求,但在庞大的消费类市场面前(特别是在中国,高通和华为海思的增长主要得益于该市场规模的庞大),在总量上还是有些捉襟见肘。

当然,Omdia是用今年第一季度的数据与2019年第四季度环比,这样就要考虑淡旺季因素,因为一般情况下,每年的第四季度是旺季,而第一季度是淡季,因此,环比下降也属正常,而且,今年还赶上了百年一遇的疫情,更是雪上加霜。不过,这些负面因素对大家的影响是公平的。

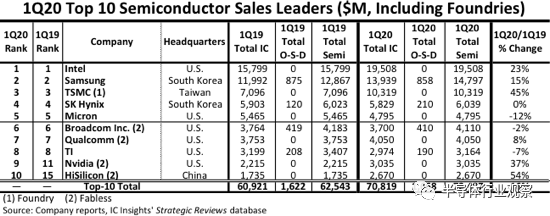

下面看一下5月份IC Insights发布的那份榜单,具体如下图所示。

从图2可以看出,这份榜单与Omdia的相比,将晶圆代工龙头台积电包含在内,而Omdia的没有晶圆代工厂商,另外,华为海思与英伟达排名有所不同,但也只差一个名次。除这两家之外,其它厂商营收和排名情况没明显区别。

IC Insights认为,排名前10位的半导体公司2020年第一季度销售额同比增长了16%,是同期半导体全行业增长7%的两倍多。前10家公司中有9家的2020年第一季度销售额至少达到30亿美元,比2019年第一季度增加了一家。如图2所示,华为海思该季度销售额接近27亿美元,从而历史性地跻身2020年第一季度前10大半导体厂商之列。

与2019年同期相比,2020年第一季度有两个新成员进入前10名,分别是华为海思和英伟达,这两家公司取代了2019年同期英飞凌和Kioxia的位置。

从这两份榜单可以看出,与2019年低迷的行业整体状况相比,2020年初已经展现出了回暖的走势。

首先,见图2,10家厂商中,有6家实现同比正增长,而且增幅都比较大,特别是台积电和华为海思,增幅都在50%左右,而且这两家公司的关系愈加紧密。其中,台积电该季度销售额同比猛增了45%。增长的主要原因是代工生产了苹果和海思的智能手机用7nm应用处理器。

从6家实现大幅增长的公司可以看出,2020年第一季度,整个半导体行业基本延续了2019年后半段回暖的态势。2019年上半年,整个半导体行业进入寒冬,而从去年第三季度末开始,以晶圆代工、封测和半导体制造设备回暖为标志,全行业开始走出低迷状态。

虽然新冠肺炎疫情在今年第一季度突然爆发,但其对该季度的行业影响并不明显,恐怕要到第二季度或第三季度才会凸显出来。

而在图1中,展示的是环比数据,也有6家实现了正增长,虽然整体表现为2.0%的负增长,但排名前十的总营收环比实现了2.1%的正增长。综合年初一般为淡季,以及突如其来的疫情影响,半导体整体走势与2019年相比,还是回暖态势。这与IC Insights的同比基本相同。

2020年全球半导体行业本是一片向好的,只是突发的疫情成为了最大变量,这种影响也是罕见的,属于非常规因素。

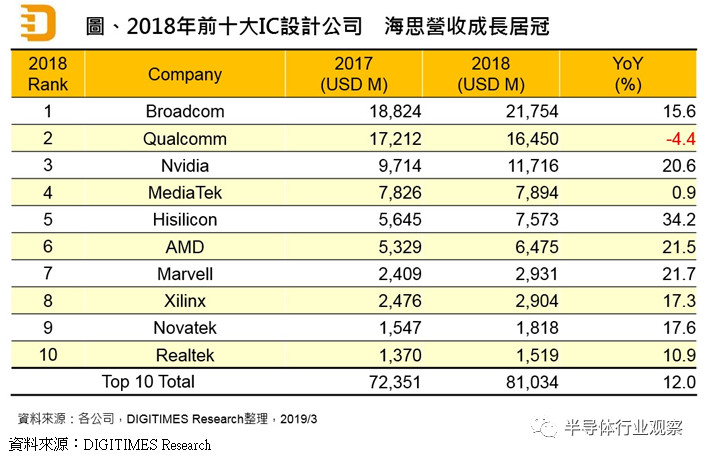

在图1和图2所示的两份榜单中,高通排名紧随博通之后,而且营收差距很小,在伯仲之间。这样的排名顺序在过去很长时间内都是如此,高通总是排在博通之后,不过,以前两家公司的营收差距可是非常明显的,如下图所示。

图3所示为2019年3月,DIGITIMES Research发布的2018年全球前10大无晶圆厂IC设计公司排名,可以看出,2018年,高通与博通之间的营收差距还是很明显的。而到了今年第一季度,双方的差距已经微乎其微了。

之所以如此,主要是因为受惠于5G产品策略奏效,高通在第一季度成功打进不少中国大陆手机品牌的旗舰与高端机种供应链,加上5G射频前端产品的采用度提高,此外,疫情催生的远程办公与教学需求大幅增长,这些使得高通营收摆脱连续6个季度衰退的态势。

而在本月拓墣产业研究院发布的2020年第一季度全球前十大IC设计公司营收及排名榜单中,干脆让高通实现了逆袭,排名超过了博通,成为龙头。如下图所示。

无论是图1、图2,还是图4,高通与博通的营收相差无几,原因除了高通上升势头迅猛以外,博通最近表现不佳也是一个重要原因。

因为市场竞争与中美贸易争端的影响,同时也受到主要客户苹果近期手机出货下滑的影响,博通无法有效支撑半导体部门的营收表现。这些使得该公司营收呈现连续五个季度的负增长。

不过,对于博通在今年第二季度的业绩,不少业界人士持乐观态度。调研机构 Argus 近日表示,博通受新冠肺炎疫情的冲击不大,显示公司业务稳健,其市场优势值得关注。

Argus 分析师 Jim Kelleher表示,博通第二季财报有许多值得期待的地方,不仅营收超乎预期,该公司基础设施软件部门录得两位数的增长,从而抵消半导体部门小幅的下滑。尽管疫情下,许多企业销售受到打击,但博通的营收年增长在收购案的帮助下却进一步扩大。

云端运算供货商积极投资满足大量涌入的流量,这将使博通受惠,带动第2季度营收交出优于市场预期的表现。

除了受惠于宅经济,博通还有其他利多因素,尽管苹果未透露何时开始销售 5G iPhone,但 Kelleher 推测 5G iPhone 的最终发布将会在未来大幅推动新一波智能手机汰换周期。

全球半导体业在2020开年第一季度的整体表现还是不错的,特别是在疫情的影响下,取得的成绩比想象的要好。那么下半年的情况会是什么样?现在还难以下定论,毕竟疫情还未结束,且不可控的元素较多。希望越来越好吧。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2351期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

Arm|台积电|

CMOS

|晶圆

|

AI

|FPGA

|Matlab|封装|射频

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie