从射频角度看砷化镓,国产当自强

2020-05-31

21:00:19

来源: Sophie

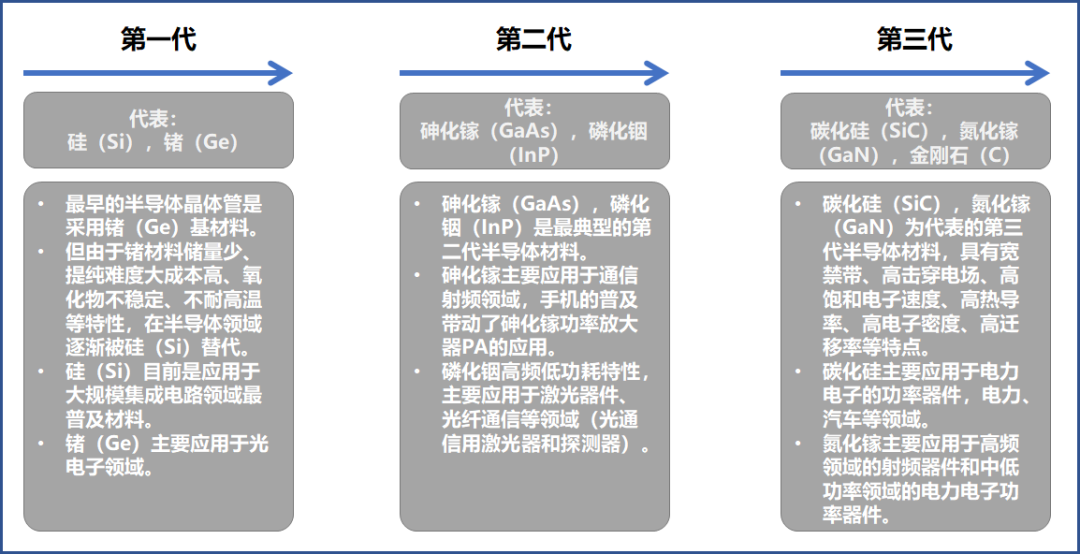

按照业界约定俗成的“断代法”,半导体材料分为第一代、第二代和第三代半导体材料。

第一代半导体材料,以硅(Si)为代表,已经拥有了广泛的产业群众基础,形成了庞大市场规模,摩尔定律驱动下的纳米级工艺升级,12寸、18寸及越来越大的大硅片,也是同样万众瞩目;

第三代半导体材料,以氮化镓(GaN)和碳化硅(SiC)为代表,材料性能优异,概念新颖、愿景广阔。代表着未来趋势,因此也成了资本市场追逐的焦点。

而作为第二代半导体材料代表的砷化镓(GaAs),不尴不尬的,即便是偶有关注,也是点到为止。

自从华为成为美国摧毁中国科技信心的靶子之后,对华为制裁的不断升级。作为应对措施,华为也在稳步推动“备胎计划”的实施。

其中一个重要举措,就是将手机射频关键部件PA,从原来采购于Skyworks(思佳讯)、Qorvo(科沃)、Broadcom(博通)三家美资企业,变成了自研;为了降低代工厂过于集中的风险,从原来由台资Foundry厂稳懋代工生产,转单给三安集成电路有限公司(三安光电下属公司)。

而目前4G、5G手机主流的PA,主要是以砷化镓为材料,足以说明砷化镓的重要地位。

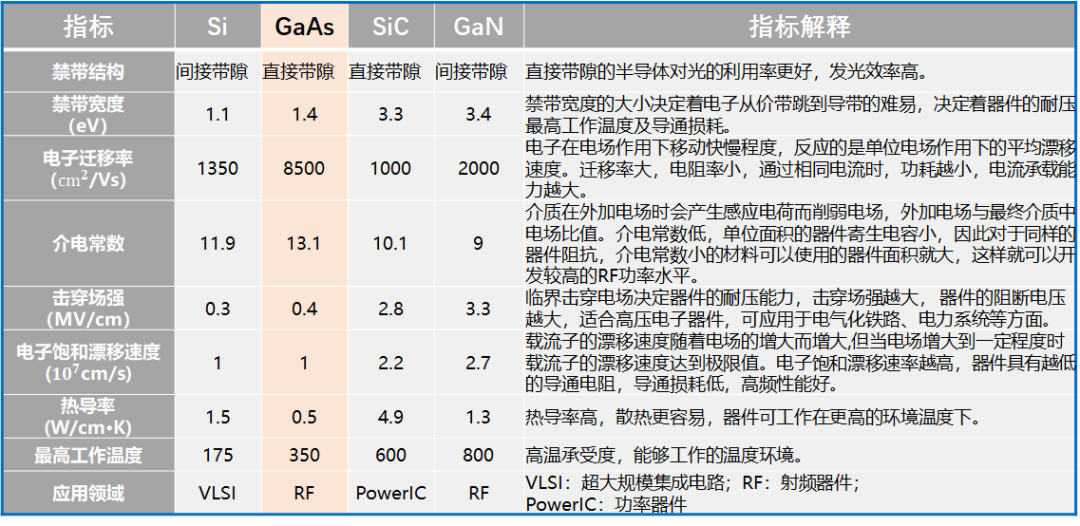

作为第二代半导体材料的代表,砷化镓具有宽禁带,高频,高压,抗辐射、耐高温及发光效率高等特性(相对),被广泛应用于移动通信(智能手机等)、无线通信(基站)、光纤通信、LED、光伏、卫星导航等领域。

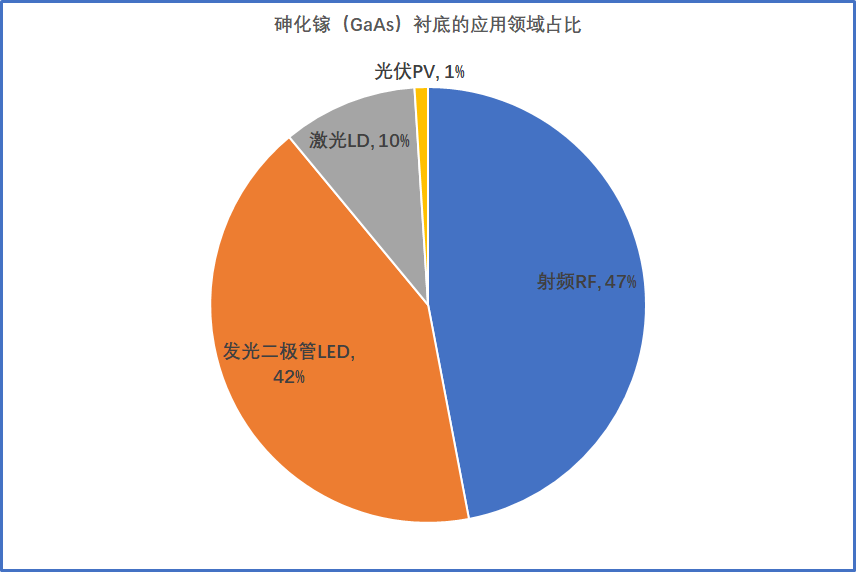

从产品应用角度,砷化镓浑身都是宝,既可以用于微波通信、又可以用作微电子和光电。在微电子领域,如微波通信射频、消费电子射频领域( PA 和 Switch)等;在光电子领域,如LED、激光VCSEL、太阳能等领域。

根据 Yole Development关于砷化镓研报中,可以参考一下,将砷化镓应用分为RF(射频), PHOTONICS(光电子), LED(发光二极管)和PV(光伏发电)四大领域。

在这四大领域中,以RF(射频)占比最高,以半绝缘性砷化镓为主,应用于手机PA和Switch,基站射频等方面 ;其次为LED(发光二极管),以半导体型砷化镓材料为主。

随着手机3D面部感应渗透率提高、大容量光纤通信激光器的需求拉动,以VECSEL为代表的PHOTONICS(光电子)也将成为砷化镓增长的驱动力之一。

砷化镓应用于射频领域,主要环节是PA,即Power Amplifier(功率放大器),就是将无线通信信号放大的器件。经过PA放大的信号,最终从手机或者基站发射出去,属于通信设备高能耗环节。

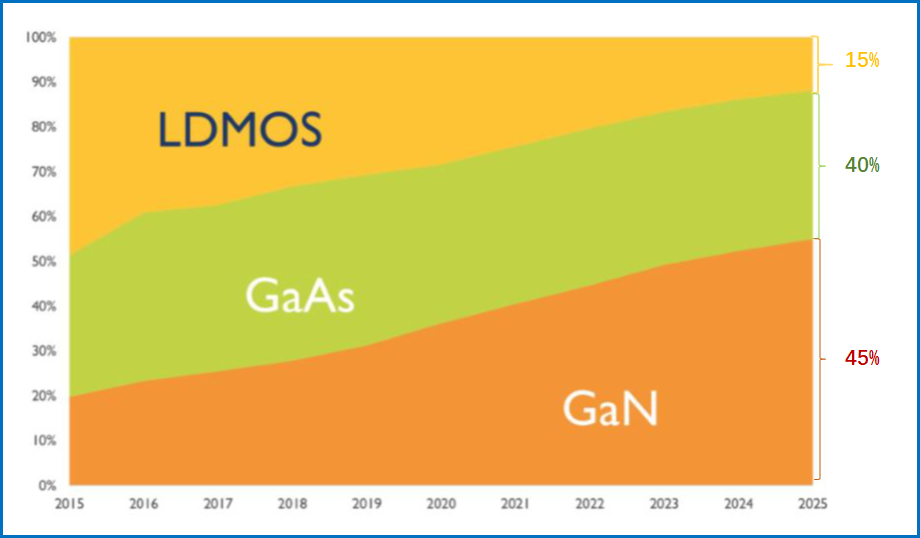

基站PA,以LDMOS(Si材料)、砷化镓(GaAs)和氮化镓(GaN)为主;而手机PA,目前以CMOS(Si材料)和砷化镓为主。

根据Yole Development的数据,LDMOS与氮化镓将呈现出此消彼长的关系,砷化镓则保持相对稳定的市场占有率。2025年,LDMOS占比将下降到15%,氮化镓占比将上升到45%,而砷化镓占比约为40%。

这是一个看过百变仍然不厌的图,展示的是基站PA领域,三种不同材料的未来应用趋势。

我来简单解释一下,从趋势看,LDMOS(横向扩散金属氧化物半导体,Si材料)市场份额会慢慢萎缩,氮化镓(GaN)市场份额会慢慢上升,而砷化镓(GaAs)份额则会相对稳定。

主要原因是Si材料LDMOS工艺制作的PA,已经不能满足5G高频、高速、高功率等性能要求;而氮化镓(GaN)作为第三代半导体材料的核心,具有“完美”的性能,但有一个确定,就是价格过于昂贵。

在半导体产业化应用中,要充分的平衡性能和价格这另个指标,满足性能的前提下,价格优先,已达到最优性价比。

由于LDMOS在高频方面受限,GaAs在高功率方面受限,因此,在宏基站领域,氮化镓(GaN)PA将成为主流,而在小基站领域,对性能要求没那么高,砷化镓(GaAs)拥有性价比高的绝对优势,还将维持市场份额。

手机领域的PA主要以硅(CMOS工艺)和砷化镓为主。

其中CMOS工艺PA,具有成本优势,但是受限于产品性能和设计复杂性,一般主要应用于2G的手机终端。而3G、4G、5G的智能终端,目前还是以砷化镓PA为主。

随着移动通信向5G演进,2G面临退网,CMOS工艺PA市场空间会越来越压缩,将主要应用于低功耗物联网为代表的领域。

这部分可以一掠而过,这种行业规模规模的数据,大概看看量级就好。

根据中国产业信息网, 目前中国砷化镓元件的市场规模约为300亿左右,未来年增长率约为15%。

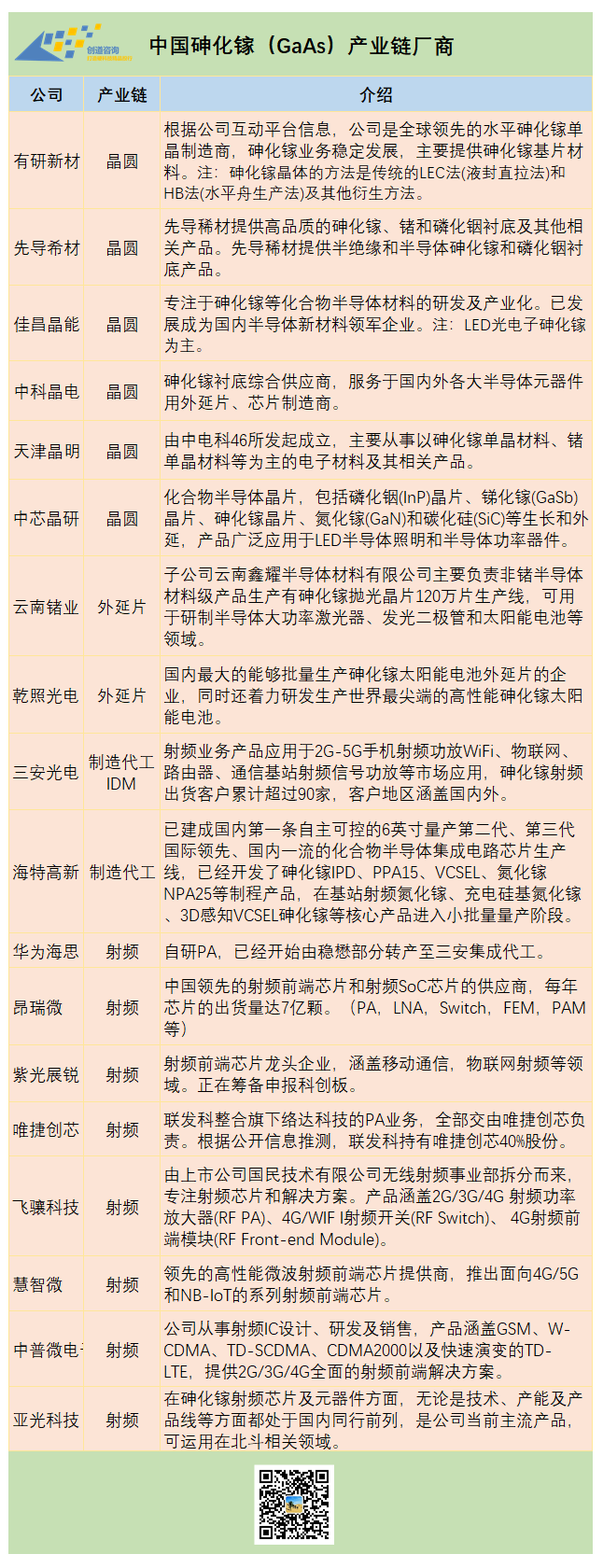

同其他半导体材料产业链类似,砷化镓产业链也包括晶圆(衬底、外延片),芯片设计、晶圆代工、封测、下游元器件和应用等几个环节。

前文提到过,砷化镓也是“卡脖子”环节诸多的一个半导体细分领域,国内厂商竞争力普遍偏弱。

在砷化镓晶圆环节,根据Strategy Analytics数据,2018年前四大砷化镓外延片厂商为IQE(英国)、全新光电(VPEC,台湾)、住友化学(Sumitomo Chemicals,日本)、英特磊(IntelliEPI,台湾),市场占有率分别为54%、25%、13%、6%。CR4高达98%。

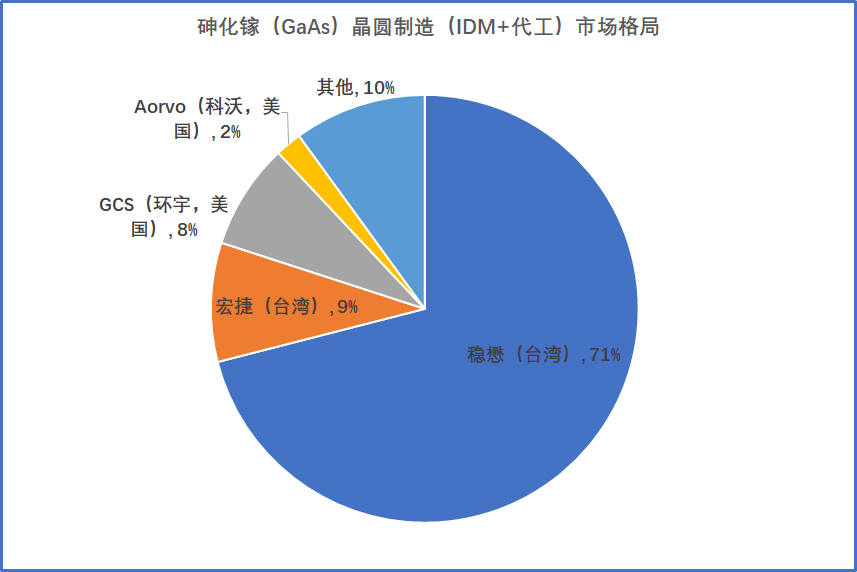

而在砷化镓晶圆制造环节(Foundry+IDM),台湾系代工厂为主流,稳懋(台湾)一家独大,占据了砷化镓晶圆代工市场的 71%份额,其次为宏捷(台湾)与环宇(GCS,美国),分别为9%和8%。

从最终砷化镓产品来看(PA为主),全球竞争格局也是以欧美产商为主,最大Skyworks(思佳讯),市场占有率为30.7%,其次为Qorvo(科沃,RFMD和TriQuint合并而成),市场份额为28%,第三名为Avago(安华高,博通收购)。这三家都是美国企业。

从前文砷化镓市场竞争格局一节可以看得出来,砷化镓三大产业链环节,晶圆、晶圆制造代工、核心元器件环节,都以欧美、日本和台湾厂商为主导,中国企业起步晚,在产业链中话语权不强。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2326期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

AI|射频|华为|中国芯|晶圆|化合物|存储|阿里巴巴

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie