来源:内容

来

自「

channellife

」,谢谢。

根据IDC半导体应用预测器(SAF)的最新更新,在发生COVID-19病毒之前,2019年全球半导体收入下降了12.2%,至4,180亿美元。

2019年的全球经济增长速度是自2008年全球金融危机以来最慢的速度,中美贸易争端使半导体市场的人气和需求受到打击。

手机和云基础设施等特定领域的较高库存水平给价格带来压力,并对半导体销售产生负面影响。

在经历了两年多的强劲增长之后,导致下滑的是DRAM和NAND市场分别下降了37.3%和27.7%。

虽然大多数公司在2019年见证了收入下降,但仍有少数表现优于市场。英特尔再次夺回了市场领导地位,再次成为收入方面最大的公司-由于业务更加多元化,看到了可观的收益,并且企业Windows更新带来的PC需求好于预期。

联发科和AMD去年的收入也显着增长,因为两家公司开始在各自的核心业务中看到强大的吸引力并获得了市场份额。

索尼利用其旗舰智能手机上摄像头的采用和数量增长的优势,通过图像传感器业务实现了在最大的半导体公司中最高的增长。

COVID-19的出现并没有像预计的2020年底部和逐步恢复那样,而是会推动整个半导体市场的另一次收缩。

“

3月和4月初的需求强劲,使计算,连接和内存产品更具弹性。但是,全球范围内已有的订单以及购买行为向基本商品和服务的持续转移,将对消费者和企业的支出产生负面影响。今年第二季度和下半年”,IDC半导体项目副总裁Mario

Morales说。

“复苏的性质将在很大程度上取决于政府刺激计划稳定全球宏观经济和消费者信心的速度。随着我们在全球(包括边界)重新开放,我们需要多长时间才能恢复正常并开始重建我们的国家。活在大流行的冲击中?”

根据最新的信息,IDC预计,随着全球经济努力从2020年这一空前的危机中恢复过来,整个半导体市场将下降4.2%。

不包括DRAM和闪存市场,半导体预计将下降7.2%。在不同的行业市场中,半导体的需求将非常不平衡。

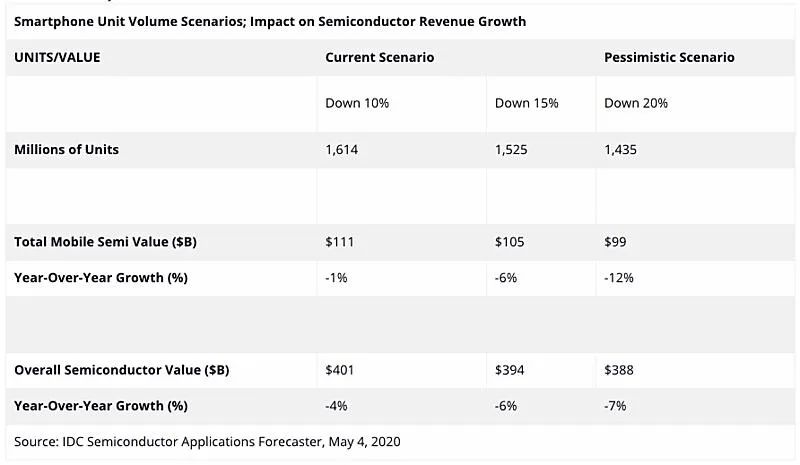

智能手机将继续是最大的需求驱动力,并且由于数量集中在4G,总体上将保持疲软。

大型中国OEM在过去几个季度塞满渠道后将需要减少库存。

这将推动中国其他OEM厂商专注于推出5G设备,以利用今年晚些时候运营商的潜在补贴。

IDC预计,尽管需求不确定,但今年5G量仍将增长,这将推动强劲的半导体含量,因为OEM将5G定位在较低的层次以扩大覆盖范围。在中国,有5G手机的售价开始低于300美元。

智能手机销量预期每下降一个百分点,就会对今年半导体行业的整体收入产生几个百分点的影响。

COVID-19的影响以及随之而来的庇护所订单和停产对半导体市场产生了不均衡的影响。

IDC半导体及技术研究总监Michael

Palma补充说:“尽管某些消费领域最初将从新形势的调整中受益,但我们预计消费支出的减少将持续到2021年,这是前所未有的失业率。”

“我们还期望在众多企业中减少针对特定行业的垂直市场和数字化转型工作的支出,尤其是那些依赖消费者支出的企业,例如酒店,零售和制造业。”

ID

378

计,到2020年,非消费类消费半导体收入将同比下降11.5%。汽车和工业半导体市场-过去预计将超过其他市场-受COVID-19指令的打击尤其严重。2019年包括轻型商用车的汽车销售下降5.6%至8140万辆,导致汽车半导体增长下降2.7%至384亿美元。工业半导体在2019年也经历了低迷,同比下降6.6%至378亿美元。

IDC此前的预测是在2020年略有恢复,而IDC的新预测预计到2020年将下降11.4%。随着公司因全球经济放缓和消费者支出变化而减少制造业,对工业市场的影响将在2021年之前对工业半导体收入产生负面影响。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2300期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

中国半导体|苹果

|封测

|

蓝牙

|设备

|晶圆|英伟达|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!