[原创] 欧洲半导体三驾马车的“乱世”变局

2020-05-01

16:14:30

来源: Sophie

本周,外媒传出重磅消息,称华为正在与意法半导体(ST)商讨深度合作。该报道认为,华为与意法半导体的联手,除了共同研发智能手机芯片外,还包括汽车应用(例如自动驾驶)芯片。据悉,该联合芯片开发项目在2019年就开始了,但双方都尚未公开宣布。

最近一年,美国的一系列行动使得中国设备厂商的美国芯片供应链通道愈加不畅,在这样的背景下,来自日本和欧洲的芯片元器件正大量涌入中国,给双方提供了更多商机。特别是对欧洲芯片厂商来说,在中国市场能够寻求到更多机会。欧洲的半导体产业相对比较集中,主要掌握在英飞凌、ST和NXP(恩智浦)这三巨头手中。

近些年,全球半导体市场比以往显得更加热闹,变局丛生,特别是从2015年开始,连续两年的并购狂潮,历史性地席卷了整个半导体业,紧接着的2017和2018年,以存储器为代表的芯片元器件市场行情骤起,全球性的缺货和涨价,使得三星电子将英特尔从稳坐了20多年的半导体业头把交椅上拉了下来。而到了2019年,行情骤降,出现了十年一遇的大萧条,还有国际半导体贸易受限,然后又是今年的疫情,使得整个产业雪上加霜。

在这样的背景下,美国和亚洲半导体业显得十分热闹,大起大落:三星、美光和SK海力士依托存储器行情大赚;高通受贸易限制和手机市场低迷的双重影响,业绩大不如前;台积电在整个产业显得一枝独秀,投资和营收高歌猛进;中国大陆半导体业欣欣向荣,虽然存在着不少问题,但整体活力最佳。

相对来讲,欧洲半导体业相对平稳得多,没有出现大起大落的局面,特别是英飞凌、ST和NXP这三巨头,无论是营收,还是全球排名,相对于美国和亚洲厂商来讲,波动很小。这与其业态和发展历史有很大关系,欧洲半导体业历史仅次于美国,是全球第二大芯片元器件供应市场,而且,三巨头都是经典的IDM,产品线和应用领域相对来说比较稳健和传统,特别是没有大宗的存储器业务和产品线,也没有手机处理器,受市场大起大落的影响较小。

然而,也正是因为如此,欧洲三巨头似乎显得稳健有余,而活力不足,这三家在营收规模上始终被美国、韩国,以及中国台湾的台积电压制着。为了进一步提升竞争力,这几家欧洲大厂最近几年也在不断蓄力,特别是在业务并购重组方面,纷纷抛出大手笔,以求在规模和营收上更上一层楼。

业务并购和重组是在短时间内实现规模扩张的最快方式,这方面,英飞凌和NXP近些年大手笔较多。

特别是英飞凌,该公司最近几年一直是并购市场的热点企业,实现了两起重磅并购,另外还有一项并购被否,以及传闻了多年的世纪级并购。

2015年1月,英飞凌完成对美国国际整流器公司 (International Rectifier) 的收购。该并购为英飞凌增加了更多电源管理系统技术,进一步加强了其在功率半导体方面的优势,并整合了第三代化合物半导体(即氮化镓)领域的先进技术。

另外就是前不久刚刚完成的对赛普拉斯的并购,金额达100亿美元,规模还是相当可观的。如果说收购国际整流器公司是为了进一步强化功率业务,赛普拉斯的产品线对于英飞凌的互补性更强,因为前者强在MCU、存储和互连技术,而英飞凌的功率半导体独步天下。不过在应用层面,两者都在汽车电子方面有共同语言。

除了以上完成的并购案,英飞凌在2016年7月发起了以8.5亿美元现金从美国LED大厂Cree公司手中收购其Wolfspeed Power &RF部门这一项目,不过,这笔被英飞凌寄予厚望的交易因遭CFIUS的阻挠而终止。此外,英飞凌收购意法半导体的传闻持续了多年,而早在2007年,还传闻意法半导体要收购英飞凌。可以说,在过去那么多年里,这些消息一直在真实与谣言之间徘徊。

NXP在过去多年里的并购重组动作也不少。首先是2015年,NXP以118亿美元收购了Freescale(飞思卡尔),一举成为了MCU和汽车半导体霸主。

2019年5月,NXP宣布以17.6亿美元收购Marvell的无线连接业务,涉及的主要产品线是Marvell的Wi-Fi和蓝牙等连接产品。NXP进行这一收购,主要是为了补强其在工业和汽车领域的无线通信实力。

此外,NXP还将两个产品线出售给了中国资本建广资产,分别是其RF Power部门,以及标准产品业务(安世半导体)。此外,高通也发起过对NXP的并购,但没有成功。

相对于英飞凌和NXP,过去几年意法半导体在并购市场的动作较少。在半导体方面,印象深刻的也就是收购Norstel 55%股权,用以布局SiC。不过,这笔收购所涉及的金额较小,无法与英飞凌和NXP的相比。

另外,意法半导体还有几起针对软件企业的并购案,如收购软件开发工具公司Atollic,主要是为进一步巩固其STM32系列MCU的市场地位和生态。

虽然并购动作不大,但意法半导体在对外合作,特别是在新兴半导体工艺方面,一直不遗余力。

收购Norstel 55%股权,就是为了发展新兴的SiC业务。另外,今年2月,台积电宣布与意法半导体合作,加速氮化镓(GaN)制程技术开发,意法半导体将采用台积电的制程工艺生产其氮化镓产品。

另外就是刚刚爆出的华为与意法半导体深度合作,开发手机处理器和汽车芯片的消息。此外,该公司在中国还有一些其它合作项目。可见,意法半导体在不断加强与中国厂商的合作力度和广度。

另外,在新兴半导体工艺技术方面,意法半导体一直是FD-SOI的大力支持者,与三星和格芯形成了该工艺的主要推动力量。相对于FinFET工艺来说,FD-SOI最大优势是功耗低,这在庞大的物联网应用系统中有较大的发展空间。

综上,无论是并购,还是新兴业务板块的发展,欧洲三巨头想法不一,各有侧重。

英飞凌、ST和NXP都是老牌的IDM,它们并不像美国和中国众多公司那样,追求一些“新概念”产品,而更加注重加强传统产品线的厚度,以及相应半导体工艺的跟进,这样可以保证更加稳健的竞争力。

在此基础上,这三家都有齐全的产品线,也都覆盖到了大部分应用领域。不过,它们的产品线还是有各自特点的。

英飞凌显然更重视功率半导体,这也是该公司的王牌业务板块,当初收购国际整流器,被CFIUS否定的Wolfspeed Power &RF并购案,以及将射频业务转卖给Cree,目的都是为了集中资源,以加强其功率半导体业务。时任英飞凌CEO雷哈德·普洛斯曾经表示,Wolfspeed生产的碳化硅芯片在未来数年将逐渐取代传统芯片,尤其是在电动和混合动力汽车市场。

NXP的产品线同样丰富,但功率半导体显然不是其重点板块,特别是将安世半导体业务出售之后。相对来讲,MCU和射频芯片是该公司的重点业务,收购飞思卡尔之后,双方的MCU业务强强联合,一度称霸全球MCU市场,目前该板块依然是其首推产品线。另外,NXP一直在大力推广以UWB、NFC等为代表的射频业务,并有望在今后不断扩大,这从其收购Marvell的无线连接业务就可见一斑。

相对于英飞凌和NXP来说,意法半导体的传感器业务更加突出,特别是其MEMS技术,竞争力很强,也正是依托该优势技术,使得该公司在消费类电子、汽车,以及工业传感器应用方面都有较强的竞争力。

总体来看,欧洲三强的产品线都很齐全,应用都很广,是典型的IDM风格。特别是MCU,三家都很强。在此基础上,三家也都有各自的拳头产品。

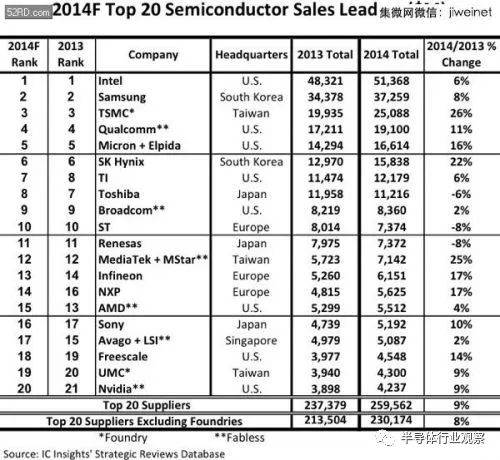

常年以来,欧洲三巨头在全球半导体业中的排名一直被美国、韩国,以及中国台湾的台积电所压制,很难进入前十。下图所示为IC Insights给出的2014年排名。

可以看到,ST勉强进入前十,而另外两家在十名以外。

而从这三家排名来看,ST一直领先,英飞凌随后,然后是NXP。

而在英飞凌收购赛普拉斯之后,这种局面将改观,英飞凌不但将超越ST,而且大概率能排进全球前八,从而进一步提升欧洲半导体的行业地位。

如前文所述,从2015年至今,全球半导体业一直处于“乱世”,而乱世必出英雄,这些年,在各种危与机中,美国和亚洲都有表现十分突出的半导体企业:存储器成就了三星登顶(当然,英特尔2019年又夺回了行业第一的宝座);AI成就了英伟达(其GPU先天具有并行计算和AI训练优势,以及提前布局的CUDA生态优势);晶圆代工成就了台积电;贸易壁垒正在成就着华为海思。那么,下一个,是否该轮到欧洲了?

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2296期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

中国半导体|苹果

|封测

|

蓝牙

|设备

|晶圆|英伟达|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie