不止SiC,Cree的GaN也值得一提

来源:内容授权转载自公众号 「滴水石开」,作者:沈斌, 谢谢。

好久没更新了……

这回该说Cree的GaN部分了。Cree的GaN应用主要是在LED和RF领域。目前其LED方面的应用已经非常成熟,Cree主要的蓝光和绿光LED芯片都是基于GaN。而RF领域主要是GaN on SiC,目前主要会用在通讯(5G基站)还有国防军工上面。

前段时间小米的GaN充电头出来,把GaN的概念带火了一波。小米充电头用的是Navitas的器件,是GaN on Si的功率器件。从衬底的角度来分,一般常用的有GaN on Sapphire(蓝宝石衬底),GaN on Si,和GaN on SiC。其中GaN on Sapphire算是最为成熟,也最为常见,主要用在LED领域。而GaN on Si和GaN on SiC主要应用领域是电力电子和微波射频。

我们先从GaN材料和器件本身来开启本次的研究之旅——

一、GaN材料和器件

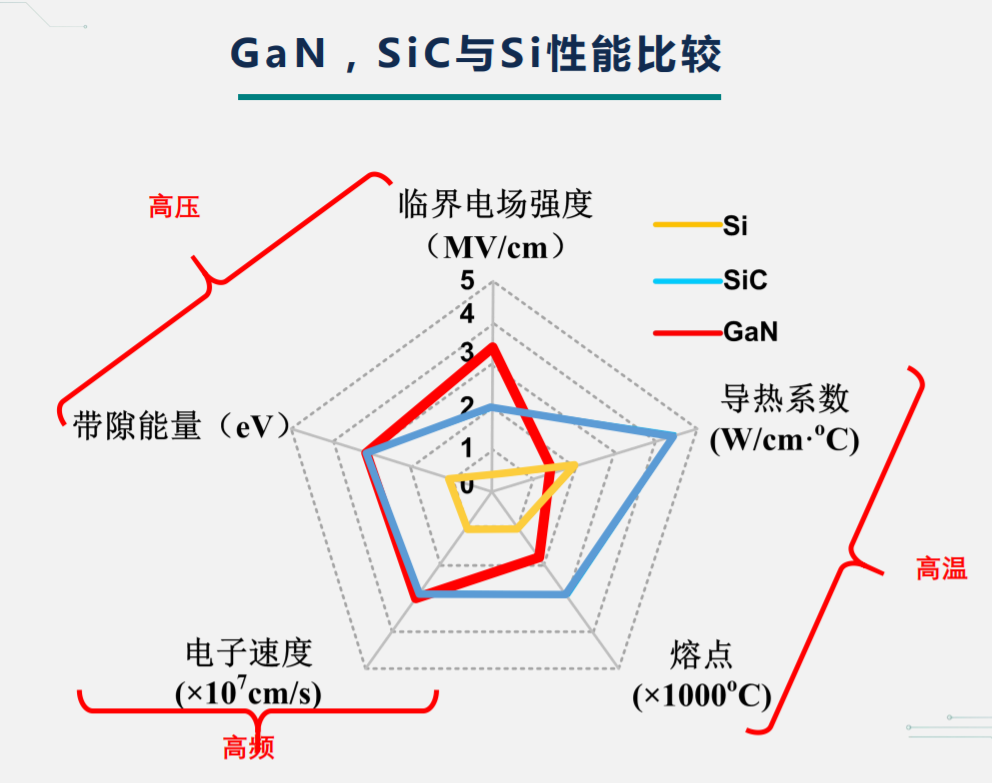

同SiC一样,GaN也是一种宽禁带半导体。相比于Si材料,宽禁带半导体在带隙能量、耐压、导热、耐高温和工作频率等方面有天然的优势。GaN在耐压和高频上都有相对的优势。

图1:三种半导体材料的性能比较图

资料来源:YOLE,华中科技大学

GaN和SiC相比于Si的材料优势这里就不再详述了,网上有很多的文章和报告说明。

GaN衬底和外延的生长

GaN作为一种半导体材料,首先面临的第一个问题是,它没有天然的本体衬底,然后其体晶生长的难度很大——GaN熔点在2300度左右,而分解点在900度左右。因此用Si单晶的方式来生长GaN是不可能的。这方面研究比较多的方法有氨热法、高压生长法等等,不过生长速率都很慢。目前应用最多的可能是氢化物气相外延(HVPE)——先在蓝宝石等衬底材料上外延生长到比较厚的尺寸,然后把衬底剥离,再抛光,得到GaN晶体。或者就是先用氨热法得到的晶体作为籽晶,然后利用HVPE的高生长速度来获得GaN晶体。这种方式得到的GaN晶体可以到比较大的尺寸,且位错密度能够比较好地控制。

图2:GaN衬底的生长:住友的A-Deep技术

资料来源:住友,中镓半导体

GaN晶体衬底材料目前主要由日本住友电工主导,其市场份额达到90%以上。国内相关的产业链企业有:纳维科技、中镓半导体。

严格来说,HVPE也算是外延技术的一种,或者说一种厚外延的技术。对于GaN而言,在其他的衬底材料上异质生长单晶薄膜是比较稳定且成熟的技术了。而根据衬底的不同,其外延片的特性和生长的水平也不尽相同。

外延生长的主要方式:MOCVD、MBE和HVPE。MOCVD是半导体材料生长领域中最常用也最有效的一种方式;MBE能够精确控制外延层厚度;HVPE生长速率高。但也各有各的缺点。从长晶质量上看,MBE>MOCVD>HVPE,而从生长的速度看,HVPE>MOCVD>MBE(这也是为什么用HVPE去制造GaN衬底的重要原因)。在实际的工作中,结合这几种方式的优缺点,配合使用是很常见的。

方法说起来简单,但异质外延的生长有自己很复杂的生长模式。衬底材料和生长晶体的晶格匹配度很重要,不同的晶格失配程度直接影响到外延的生长模式,进而也就影响到外延的生长质量和外延片的缺陷。

图3:GaN和可选衬底材料的基本参数

资料来源:《氮化物宽禁带半导体材料与电子器件》

从图3的数据也可以看出,SiC和GaN的晶格失配比Si和蓝宝石要好很多,但是成本也要高很多(SiC衬底价格远高于Si衬底和蓝宝石衬底)。蓝宝石衬底除了价格优势外,其衬底尺寸大,晶体质量高,因此其为基底的GaN也应用最为广泛。Si基材料是半导体的主流,对于GaN而言,能够在Si上生长意义重大,所以尽管晶格失配程度高(不只是晶格,还有热失配也很高......),但还是有大量的研究和工作集中在GaN on Si上,在半导体产业里,“能用Si的地方,就用Si嘛~”

总之就是在这种不断的努力和投入下,采用新的技术和生长方法,比如多步生长、多层、钝化、横向外延、斜切衬底等,现在已经能够比较好地获得较高质量的GaN on Si材料和器件。

在GaN外延方面,相关企业主要有比利时的EpiGaN、英国的IQE、日本的NTT-AT。中国厂商有苏州晶湛、苏州能华、世纪金光和聚能晶源等。Cree作为SiC衬底的全球霸主,在GaN on SiC产业链上同样有着很大的领先优势。

浅述GaN器件

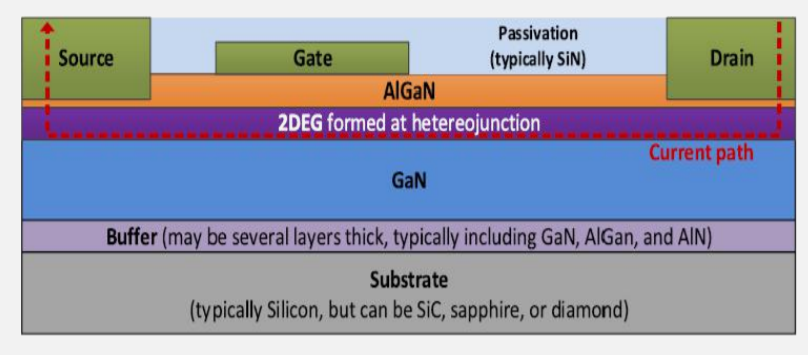

GaN的器件里,一般都会有个“异质结”——由不同势垒的半导体材料组成的接触界面,其原因一方面是因为纯GaN作的器件电子的漂移速率不高,另一方面也是因为纯GaN制备难度大,成本高。GaN材料极性很大,未掺杂时有N型的性质,和异质的材料组成异质结,在结界面上很容易形成极化,从而形成一层电子气(2DEG,见图5),进而极大地提高了电子迁移率。采用了高迁移率的二维电子气形成导电沟道的器件,一般称为HEMT器件(高电子迁移率晶体管)。而HEMT器件的核心,也是围绕着这层电子气去做很多的研究和改善工作——比如增加新的异质薄层,尝试不同的异质结构等等。

图4:某种GaN器件结构和2DEG说明图

数据来源:公开资料整理

AlGaN/GaN是比较主流的异质结材料,其禁带宽度整体较宽,耐压较强;导带带阶较大,有很强的极化效应,有利于形成高密度的2DEG。基于这些优势,很多的研究也集中在这方面,其结构的优化和生长方式都有很多要持续研究的课题。

其实很多时候,器件的研究和优化更像一个艺术摸索的过程,很纠结,很艰苦,但可能也是浪漫的。比如在AlGaN/GaN中,Al成分的增加会令2DEG的电子气密度增加,但同时也让AlGaN处于更强的应变状态里,潜在材料结构变化的风险也增加。因此如何选择合适的Al含量和厚度,就需要不断的摸索和研究,而围绕着这一个点的优化,局部的最优往往不是整体的最优,一个局部的调整变化会给其他的部分带来新的调整。这不但需求工程师们要对器件本身的材料、结构和电性能有很好的了解,也要对所做成的器件的应用场景,包括其外围电路,整个模组的使用环境等多个方面的要求如何引致到对器件性能的要求,都要有很好的理解。

帽层在GaN器件中也是广泛应用的用来优化材料结构的手段,主要的原因是由于帽层不同的晶格常数会改变势垒层的应变状态,从而影响2DEG的运输特性。比如加上InGaN帽层能够有效地减少欧姆接触的电阻;GaN帽层能够提高2DEG迁移率,增加异质结的肖特基势垒而减小栅漏电流;而其他的帽层,比如AlN,又有它们各自的特性和优化特征。

图5:GaN上欧姆接触金属设计原理

资料来源:GaNHEMT.net

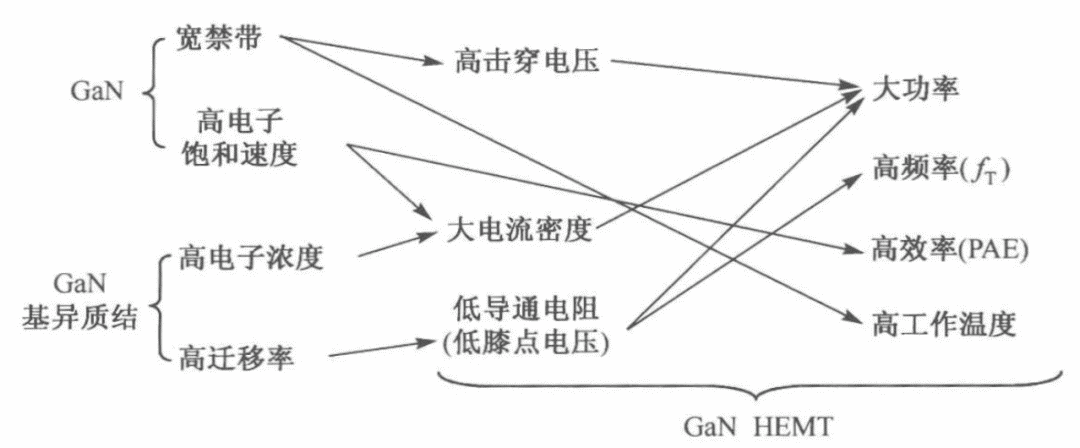

正是因为GaN的材料特性,其器件也有着其独特的结构特性和各方面的性能特性。相比于Si基器件相对成熟的平台和生态,GaN器件待优化和尝试的空间还很大(应该这样说,即便是Si基器件,其优化的空间和路径依然是很大的,因为每一个器件都不是几个参数或几十上百个参数简单的线性组合的结果,而是可能有无数条路径,只是目前很多的组合已经比较成熟稳定,从经济和效率的层面来看,空间相对要小),比如新的异质结,更多更丰富的层数,引入背势层等等,而不同的结构可能有对应着不同的生长方式的控制,也有不同的器件性能或性能组合(如图6所示)。

图6:GaN材料特性和HEMT目标特性之间的关系图

资料来源:《氮化物宽禁带半导体材料与电子器件》

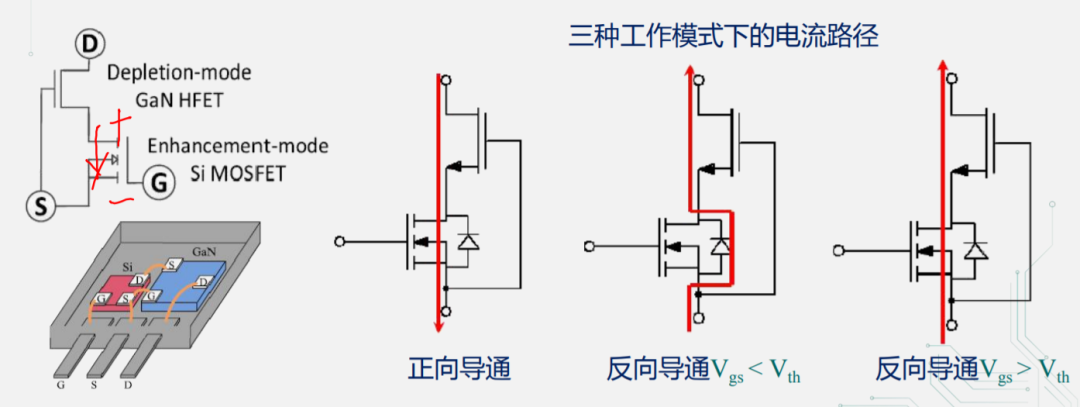

HEMT器件由于2DEG的存在,是一个常开型器件,这对于应用而言是很不方便的,因此一般也会将其转变成常关型器件。一种方法是用Cascode结构(如图7所示),这种结构的方向恢复时间很短,且门级的驱动电压更高。但这种结构增大了导通电阻和反向导通损耗。

图7:Cascode结构图

资料来源:华中科技大学

另外的一种方式是将HEMT器件做成E-MODE HEMT(如图8所示),这种方式没有寄生二极管,也没有反向导通损耗,同时能达到更快的开关速度,但其门级驱动电压相比于Cascode结构要更低很多。

图8:E-MODE GaN HEMT结构图

资料来源:华中科技大学

门级驱动对于GaN器件而言是非常重要的,我们常说GaN的高频特性是其优势,因为频率高了以后,电路中的电容电感这些非线性元件可以做得很小,且没有反向恢复电流,这对于实现硬关断而言是一个很大的优势,损耗较低。但一体两面,这些也使得器件没有雪崩电压额定值,其最大正负额定电压范围一般要比硅器件窄。E-mode GaN器件的门级导通电压阈值也低于Si器件。因此能否真正发挥出GaN器件的优势,其门级驱动电路就非常关键了(其实这也不仅仅是GaN器件,Si/SiC器件都一样,各有各的特点,也各有各的驱动需求)。GaN的高频特性在很多应用中都是优势和卖点,但对于给它做驱动的那部分电路“伙伴”而言,弄不好就是灾难了——由于频率高,其电压的变化率也会变得很大,如果驱动的隔离或传播延时没有控制好,过短或过长,都会使得整个器件出现问题。

器件的性能发挥是一个综合的问题,这要求工程师和企业对器件的认知、研究和实验要非常地深度,并且有耐心有情怀,才能真正地做出好的产品。而能做出可靠稳定和性能优异器件的企业,往往也会是很成功的企业——因为器件要求的思维是均衡和综合,要能满足客户的需求,同时能够充分地发挥材料和结构的优势,规避其弱点,很不容易。

总结一下,对于GaN材料和其器件,其明显的优势背后其实是有其trade off和需要不断优化的地方,不管是衬底、外延,还是器件结构和器件制作,或是外围配套,都有着和Si或者SiC非常不同的地方。一个产业的推动首先是其能够解决问题——GaN能够解决很多Si和SiC所不能解决的问题;然后是其本身问题的克服——这需要对其本质上有更多的认知和理解;再接下来就是利益和成本的不断交错下产生产业自己内部的动力和拐点。

基于上面的说明,接下来让我们来看看现在的GaN产业,以及Cree在这一块的进展和布局。

二、GaN产业情况概述

GaN自上世纪90年代进入LED领域后,现在已经是LED的主流。而整个GaN产业链的发展到如今也是比较完善了,除了国外的很多IDM公司,从上游的材料(衬底、外延)到制造和设计应用,各个环节的产业链的分工细化也已经有了相当的基础。国内国外产业链相关企业近年来都在快速地向前发展。

图9:GaN产业链图

资料来源:中泰证券研究所

相关企业的梳理方面,也有很多公开的资料。除了图9中所涉及到的企业,IDM公司还有Cree和qorvo(射频领域),TI(电源管理和功率)等。而国内也还有英诺赛科(外延和器件),海威华芯(代工)等。从GaN的应用来看,主要是LED(显示、照明和其他光器件)、射频和电力电子三个领域。LED这里不展开讨论,主要还是从射频和电力电子两个领域来看GaN器件的前景。

电力电子中的GaN器件

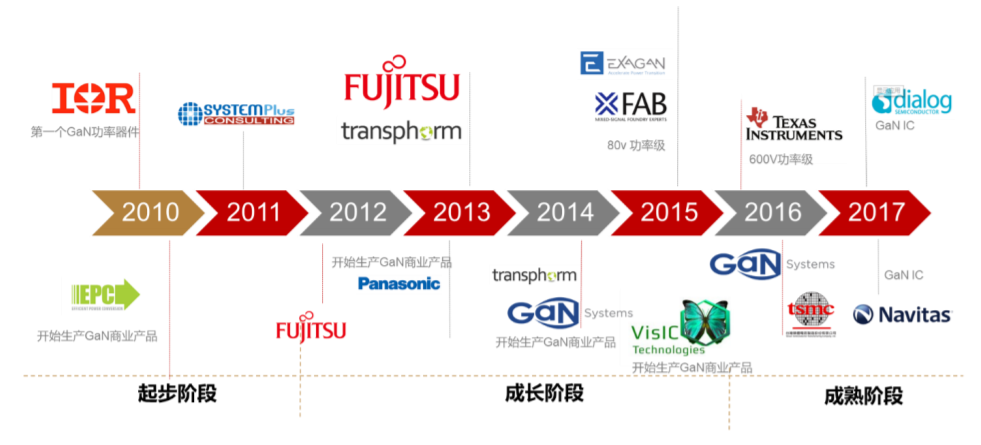

GaN在电力电子中的应用,可以从2010年IR推出第一个GaN功率器件开始算。之后不断地有公司进入,最初以IDM为主,然后逐渐有设计公司(GaN Systems,visic,navitas)、代工厂(x fab,tsmc)切入,这也意味着产业链逐渐走向成熟——当有大代工平台能够稳定地提供代工服务时,产业链上很多的节点都会被撑起来。

图10:GaN功率器件发展历程

资料来源:中泰证券研究所

相比于传统的Si基电力电子器件,GaN功率器件在能耗、体积、高频特性和功率密度上都有明显的优势,这一两年逐渐火热起来的GaN快充市场也是立足于GaN功率器件的这些特性。这也为GaN功率器件的发展带来了不小的推动力,PI、Navitas都有相关的产品开始大批量地提供给下游客户。消费电子的需求往往能够脉冲式地拉动产业链上的各个环节的产品服务升级,以及规模优势下带来的成本降低。而在汽车和工业市场,GaN功率器件的相对优势也颇具吸引力,随着GaN器件厂商不断地在这块的投入和推出产品,汽车和工业市场的需求会成为GaN产业链发展的一个稳定而主要的驱动因素。当然汽车和工业应用对器件的可靠性、安全性和鲁棒性都有着更加苛刻的要求,这也是GaN功率器件在这些应用场景中会遇到的挑战。

微波射频中的GaN器件

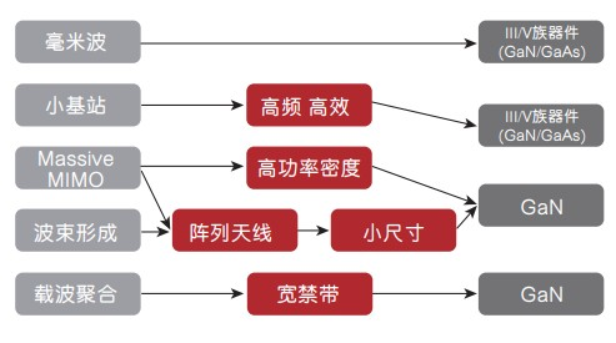

而在射频应用上,GaN器件主要面对的对手是硅基LDMOS和GaAs。目前而言,后两者还是主流选手。但GaN的潜力会不断显露出来——可以工作在更高的频率,有更好耐压和功率表现。这些优势随着5G的推进会迸发出更多的需求。应该会首先在基站端推广应用——氮化镓具有更高的输出功率性能,适合长距离通信的大功率应用,且基站中的包络跟踪技术需要频率非常高的开关转换器,到了5G时代,包络带宽到了100MHZ,这意味着开关转换器的频率要更高,Si基器件和GaAs都难以满足要求,而GaN则天生就是高频选手,目前华为中兴已经批量地导入GaN器件,住友是主力供应商(Cree受到对华为的禁售令的影响),也有国内的GaN产业链企业有在供应。而在终端的射频前端,GaAs的地位还难以动摇,GaAs PA的线性和失真度都要更好一些。如果GaN要挑战GaAs在终端射频前端中的位置,需要其向更低线宽的工艺节点(0.15μ以下)演进。

图11:氮化镓(GaN)在通信基站中的应用趋势

资料来源:YOLE

图12:GaN RF的市场机会

资料来源:Cree,yole

不管是电力电子还是射频应用,GaN器件所面临到的相同的问题都是,成本高。基于第一部分对GaN材料和器件机理的描述,我们知道GaN的衬底和外延材料获得都不容易。GaN on SiC外延虽然性能很好,产品良率尚可,但SiC衬底本身就很贵,而且还是以6寸为主。GaN on Si外延虽然成本较低,但其可靠性和稳定性还需要不断打磨和优化,且良率也待提升。因此材料成本不低,进而推高了器件的成本和价格。

GaN产业发展的推动力之“代工”

GaN on Si不断优化材料和器件性能,是GaN器件目前降本的一条核心路径,如果能够基于成熟的Si链条来发展GaN,那将会大大的助益于GaN器件的推广和应用。目前产业链中的很多玩家也都大量地在这个方向上投入,并且已经取得了很多的进展,完善了产业生态。可以预见,GaN on Si会成为GaN产业中最大的一块产业链条。

而GaN的代工现在看起来也是开始进入快车道。近日ST宣布与台积电携手合作,加快GaN工艺技术的开发以及氮化镓分立和集成器件的供货。通过此次合作,ST创新的GaN产品将采用台积电的氮化镓制造工艺(GaN on Si)。老牌的IDM厂商逐渐开放,开始转向Fab-Lite模式。除了台积电以外,世界先进,汉磊(嘉晶),稳懋,环宇这几家台湾代工厂都有相应的GaN代工业务的规划,前两者主要是围绕着GaN on Si代工业务的开拓,而后两者则是瞄准GaN on SiC的代工市场。

欧美市场上,老牌的化合物半导体代工厂X-Fab早在2017年就和Exagan合作在200mm晶圆上制造GaN on Si。而OMMIC和法国UMS公司也在推进相关计划,2019年OMMIC推出了一种新的100纳米栅极长度的硅基氮化镓工艺,主要就是用于射频功率和低噪声,目标是5G基站和汽车应用市场。

国内玩家中,目前主要是三安集成和海威华芯。三安集成是三安光电下属子公司,主营氮化镓和砷化镓技术相关业务,是一家专门从事化合物半导体制造的代工厂。海威华芯则是海特高新的子公司,是国内首家提供6寸GaAs/GaN MMIC的纯晶圆代工服务的制造企业。

GaN产业发展的推动力之“应用”

从另外的一端来看,GaN器件的应用方案和配套是产业发展的另外一极推动力。围绕着GaN器件来配套和构建合适的外围,能够将其核心的优势——低损耗、高效率、高功率等发挥出来,扬长避短,可能不亚于,甚至比成本的降低还要重要,因为这关乎着客户愿不愿意使用GaN器件。如果真能将这些优势发挥出来且稳定可靠,很多客户可能也愿意多付些钱,因为很多钱也能从使用了GaN系统的产品中省回来。而要发挥出GaN器件的优势,在其器件的结构设计、制造和门级驱动等方面都非常重要。

由于GaN的高频特性,选择和其特性相匹配的电路、材料、结构设计至关重要,很多原来在Si生态下的设计思路都不一定适用于GaN器件,未来随着GaN器件制造向更小线宽迈进,应该也会有更多新的电路结构和集成化的设计涌现。

从目前来看,现在整个产业的推动力,主要是代工生态的起势、下游消费电子(快充)和5G基站这些方面在推动,需求和供应链经过第一波的打磨,再往后,可能逐渐电动汽车和工业自动化的需求就起来了。目前这个阶段更多还是“相爱”,产业链中的上下游需要更多的协调和配合,共同去优化和探索,把蛋糕做得更大。当然“相爱”中也必有“相杀”,这是市场竞争的必然性,成功的企业本身也是在这种业态中成长壮大。

三、Cree业务中的GaN

先更新一下Cree 2020财年上半年(对应自然年2019年下半年)的情况:总营收4.82亿美元,同比下滑12.98%,营业利润亏损9350万,同比下滑566%,相比2020财年的Q1(自然年2019的Q3),更坏的情况是wolfspeed部分的营收也在下滑。从其最新的电话会议中,可以看出中国的新能源汽车市场的需求下滑和美国对华为的禁售,这两项对其业务有不小的影响,加上之前6寸晶圆厂的品质事故,以及增加的资本支出(折旧)和研发投入,短期内数据不太好看。Cree的股价也从2019年年中高峰的69美金/股下跌到目前的37美金/股。

GaN在Cree业务中的应用主要在LED和RF两块,Cree的蓝光和绿光LED芯片目前都是基于GaN和其相关的材料,这部分业务已经非常成熟。在2019年Cree将其照明业务出售后,LED方面的业务就聚集在芯片上了。Cree在其远期90亿美金的pipeline计划中,基于GaN的高端LED芯片还是占据着约18%的份额。

Cree的GaN RF业务

在GaN on SiC的射频领域,对于Cree而言,好消息是现在增加了非华为的客户销售,这也说明了GaN射频器件导入5G基站已经开始在行业里逐渐推广开了;而坏消息自然是对华为的禁售,从Q1-> Q2的电话会议内容中,可以看出Cree最开始还是挣扎了一下,向商务部提交了恢复对华为的供应的申请,而到了2019年底已经提取了对华为存货的准备金,放弃挣扎——“we don't see any opportunity at this time where we will resume shipping any product we currently have on hand to the customer. As such, we felt it was best to record the write-down.”

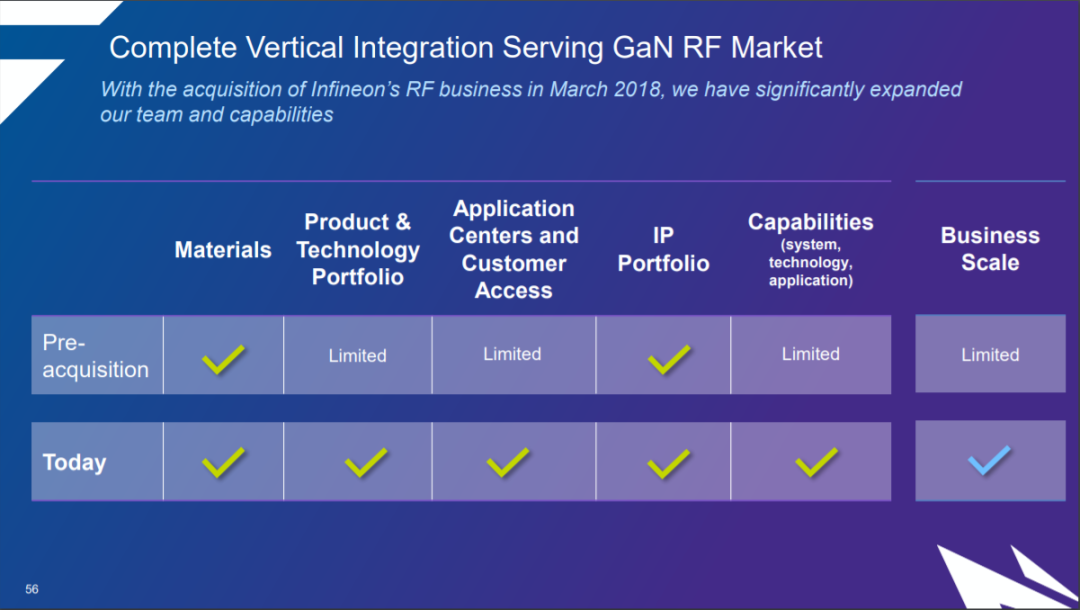

2018年,Cree以3.45亿欧元的对价将infineon的RF部门收入囊中,其中包括位于加利福尼亚州摩根希尔的LDMOS和GaN技术工厂,通过这笔收购,Cree增强了自身在射频产品和技术组合、制造能力、应用能力、市场规模和客户基础方面的短板,强化了在RF(包括硅基产品以及GaN-on-SiC)技术方面的领先地位。

图13:Cree对Infienon RF部门收购后的实力增强

资料来源:Cree

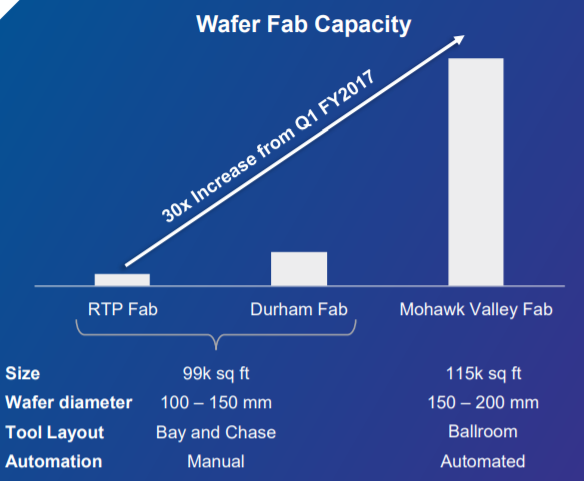

而在2019年上半年Cree所宣布的10亿美金大扩产中,GaN的外延(on SiC)和器件制造也是包含其中,目前其功率和RF产品主要还是在原来的工厂,而新增的扩产计划和新建工厂有望将wafer产能扩张至原来的30倍,晶圆尺寸也将从4-6寸扩展到6-8寸,并且生产效率还将显著提升。

图14:Cree对Infienon RF部门收购后的实力增强

资料来源:Cree

同时,Cree也对外宣布其开放GaN on SiC的代工业务,这究竟能有多少业务是存疑的。就像有投资人问到“ST一方面和Cree签订长期协议,另一方面也积极选择新的SiC晶圆供应商”的动机一样,和存在竞争关系的对手建立供应关系,总是很微妙。当然另一方面来说,目前Cree在SiC材料领域的统治地位还是让其开放代工具备一定的吸引力。

对于在RF这块的发展策略,Cree总体上还是基于他们过去30余年在宽禁带半导体上的沉淀和积累来为客户提供综合地全产业链的服务,抓住通信基础设施建设的浪潮,同时也在航天和国防等对通讯有高品质需求的领域深耕细作(这些领域里,价格总是次要因素)。

图15:Cree在RF领域的发展策略

资料来源:Cree

展望未来

尽管近况不佳,但Cree CEO Gregg Lowe还是信心满满,他的底气来自于过去三十年Cree在宽禁带半导体上的技术、应用、资产和市场积累,也来自于在未来的30年里他所能展望到的宽禁带半导体广阔的应用和市场空间。在2018年收购Infineon RF部分,2019年剥离照明部门,2019年宣布10亿美金扩张,2019财年Capex突破10亿美金并且后续还要持续投入等等这些动作和布局后,Cree可以说是ALL in SiC和GaN。

最终,这些底气还是来源于SiC和GaN本身,就像几十年前Si的被选择,与其说是人类选择了Si,不如说是Si本来就在那里,只是人类碰上了一样,Cree的90亿美金的pipeline是否能实现说不好,但SiC和GaN的pipeline肯定不只90亿美金是确定的。

让我以一张可能是历史上最神奇的表格,来阶段性地结束对Cree的研究之旅,也祝福Cree这只宽禁带半导体的头羊,在其下一个30年,乘风破浪,扬帆远航。

图16:元素周期表

资料来源:门捷列夫,wikipedia

(完)

参考资料:

1.《氮化物宽禁带半导体材料与电子器件》,郝跃,张金风,张进成 著

2.华中科技大学电气学院《电力电子学》课件,陈宇

3.《宽禁带半导体行业深度:SiC与GaN的兴起与未来》,中泰证券

4.Cree Inc. Investor Day 2019 Presentation

5.《氮化镓代工将成为新赛场》,icbank,蒋思莹

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2288期内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

闪存|华为 |封测 | 蓝牙 |比亚迪 |晶圆|硅|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号