[原创] 缺货涨价,国产TDDI芯片能否上演逆袭?

2020-01-08

14:00:03

来源: 半导体行业观察

早前有新闻指出,国内投资管理公司清芯华创以1.2亿美元的价格将美国公司Synaptics旗下的LCD TDDI业务收归囊中。

这让行内人士对本土TDDI芯片有了更坚定的信心。

作为一项将面板驱动IC和触控面板IC集合到一颗芯片的技术,TDDI(Touch with Display Driver)拥有结构简单、可节省成本和帮助开发者简化设计流程等特点。

得益于这些优势,这个新的产品形态从面世以来就得到了开发者的高度认可,而最近以来各大供应商甚至出现了缺货涨价的现象。

在行业供应商意识到TDDI的优势之后,他们就投入了相关的技术研发和收购动作中去。

当时的触控龙头Synaptics就是当中跑的最为领先的一个。

2014年,Synaptics斥资收购了面板驱动IC龙头企业——瑞萨旗下的IC企业瑞力。

在收购声明中Synaptics表示,收购了瑞力后,他们获得进入分离式触控搭配DDIC、双芯片In-cell搭配TDDI及单层多点On-Cell (SLOC)搭配DDIC的三大移动设备触控和显示区间带市场的入场券,其中包含市场规模成长最快的双芯片In-cell搭配TDDI领域。

到了次年,Synaptics就推出了全球最先上市的TDDI解决方案ClearPad 4191和Clear Pad 4291。

值得一提的是,后来的TDDI芯片玩家敦泰电子的前身敦泰科技也在2014年与同业旭曜科技完成了合并;

而苹果高速影音传输IC供应商谱瑞则在2015年宣布收购Cypress的领先触控业务,加码TDDI芯片市场。

其他如台湾联咏、奇景,韩国三星LSI和Silicon Works等原本做驱动IC的厂商也同时加入了TDDI战局。

特别是联咏,据他们介绍,公司早在2009年就投入TDDI研发,并在2010年推出首颗TDDI芯片,2016年更全力投入全屏幕产品研发,2017年获得客户采用并放量出货。

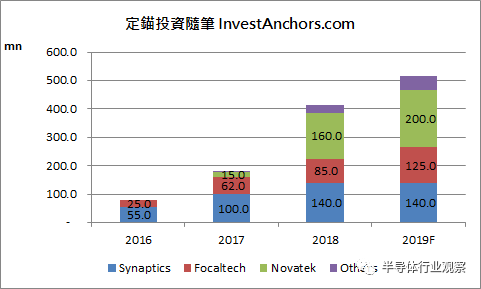

数据显示,2015年,全球TDDI的出货量仅为800万,但到了2016年飙升到了约5000万套,到2017又翻两番到两亿套。

按照DIGITIMES Research的预测,这个数字在2018年达到了4.14亿,而在2019年也将再成长20%。

全球TDDI出货量预估(source:定锚投资随笔)

而在这个市场的成长过程中,开拓者Synaptics却逐渐掉队,取而代之的是中国台湾联咏。

资料显示,依赖于相对稳定的晶圆代工产能优势,联咏的TDDI芯片出货量在2018年Q2一举超过Synaptics和敦泰,成为行业冠军,而他们的单季出货也高达4500万颗,而整个2018年,联咏在TDDI这个市场的出货量至少也有1.2亿套。

而到了2019年,因为美国将华为列入了“实体清单”,这就驱使华为和国内的一众厂商在美商的选择上更加谨慎,这就给Synaptics带来了一个意料之外的冲击,但联咏则从中受益。

再加上现在晶圆厂的产能短缺,多种因素使得TDDI出现了缺货和涨价的现象。

而按照联咏的预测,到2019年底,其TDDI的市占率将会冲向30%,

除了联咏外,其他如敦泰、奇景、谱瑞、奕力和奇景等台湾厂商也以及包括上文提到两家在内的一些韩国厂商都是TDDI市场的领先玩家。

全球TDDI出货量预估(source:定锚投资随笔)

而在这个市场的成长过程中,开拓者Synaptics却逐渐掉队,取而代之的是中国台湾联咏。

资料显示,依赖于相对稳定的晶圆代工产能优势,联咏的TDDI芯片出货量在2018年Q2一举超过Synaptics和敦泰,成为行业冠军,而他们的单季出货也高达4500万颗,而整个2018年,联咏在TDDI这个市场的出货量至少也有1.2亿套。

而到了2019年,因为美国将华为列入了“实体清单”,这就驱使华为和国内的一众厂商在美商的选择上更加谨慎,这就给Synaptics带来了一个意料之外的冲击,但联咏则从中受益。

再加上现在晶圆厂的产能短缺,多种因素使得TDDI出现了缺货和涨价的现象。

而按照联咏的预测,到2019年底,其TDDI的市占率将会冲向30%,

除了联咏外,其他如敦泰、奇景、谱瑞、奕力和奇景等台湾厂商也以及包括上文提到两家在内的一些韩国厂商都是TDDI市场的领先玩家。

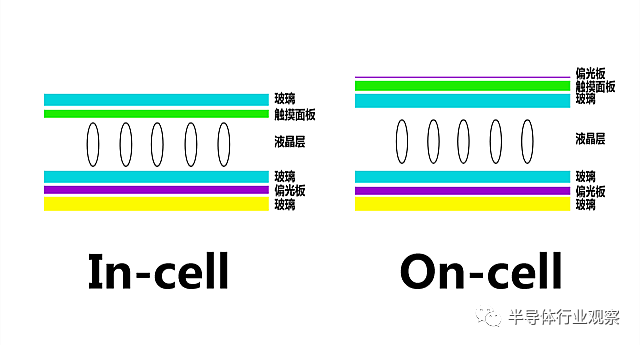

熟悉TDDI技术和市场的读者应该了解,现在TDDI技术基本都是在LCD屏幕上实现,虽然友达和瑞鼎携手在智能手机的AMOLED屏幕上使用了TDDI方案,但当下的很多AMOLED的屏幕还是使用传统的DDI驱动。

这主要与AMOLED主要是采用On-cell技术制造有关。

OLEDindustry 的报道指出,因为手机需要较好的触控功能,所以为了避免触控层线路对AMOLED的电极造成干扰,触控层不能直接整合成incell设计(这也解析了上文谈到的为何供应商能在智能手表屏幕上实施TDDI的原因,因为智能手表对触控的精度没有那么高的要求)。

他们进一步指出,由于柔性AMOLED的封装层非常薄,面板厂以及驱动芯片厂开始开发触控层仍保留oncell设计,但是把触控走线延伸至下层PI基板的外线路区(OLB area: Outer Leading Bonding area),从而实现显示屏驱动芯片和触控芯片整合的TDDI方案。

这一方案预计在2020年得以面世。

之所以大家如此关注AMOLED的TDDI,这主要与TDDI成本比AMOLED 的DDI成本低很多有联系。

而据笔者从业界从业者处获悉,三星Galaxy Note 10+ 5G的 super AMOLED屏幕上就采用了TDDI技术。

他进一步指出,苹果在今年也有望在今年的某款使用AMOLED屏幕的手机上试水TDDI,这也有可能推动TDDI在AMOLED市场的爆发。

拓墣产业研究院也表示,在显示与触控技术整合的大趋势浪潮下,相信AMOLED TDDI 面板及芯片技术成熟后,TDDI 出货规模将能于2022年再次站上浪尖。

Counterpoint 的报告也指出,在2020 年,全球AMOLED 智能手机出货量将同比增长46%超过6 亿部,而前5 名智能手机厂商合计占据AMOLED 智能手机总出货量将近80%。

按照他们的说法,三星以71%的AMOLED 渗透率领先于所有厂商,这与三星本身是AMOLED屏幕的最大供应商有关系。

而OPPO AMOLED的智能机渗透率将达到51%,Apple AMOLED 渗透率在50%左右,Vivo 渗透率也将达到45%,华为和小米AMOLED 智能机渗透率则分别在33%和30%左右。

从以上数据看来,如果手机厂商在中高端都转向了AMOLED,并最终选择了TDDI,这就有可能对TDDI格局造成影响,因为掌握AMOLED驱动的企业并不太多。

另外,随着终端厂商把HD显示率的LCD手机的驱动转向TDDI,这毫无疑问是一个大的市场。

正如前面所说,在TDDI这个市场,国产厂商表现相对逊色,而集创北方则是当中表现较为出色的那一个。

但行业人士告诉记者,集创北方目前推出的TDDI芯片仅支持HD和HD+的分辨率,并没有支持FHD和更高分辨率的产品,但即使如此,集创北方的TDDI芯片在最近也都有着缺货和涨价这两种情况出现,其他知名的龙头企业所面临的这种现象更为明显。

出现这种情况一方面与终端需求量有关,另一方面,也与今年八英寸晶圆产能短缺有莫大的关系。

但却让一些曾经跟芯片厂做合作的厂商也嗅到了当中的商机,他们也开始往上走,寻找更多的机会。

据笔者了解,深圳有些曾经是做方案的公司也从之前的芯片合作伙伴处挖来了一波工程师,大举进攻TDDI芯片市场。

不过这些本土公司在与Synaptics相比,在TDDI上还有一段路要走。

但是也许很多人没有想到,在2019年底,Synaptics这块业务转卖给了中国资本,这在当前的国际环境下给国内的LCD TDDI供应带来了更可靠的保障。

然而也正如前面所示,从产业的发展来看,AMOLED方向也有着对TDDI的渴求,这对本身在AMOLED DDI上没有太多建树的本土供应商来说,是一个巨大的挑战。

不过回过去十年智能手机的发展 ,中国手机厂商在多个领域上演了逆袭,尤其是汇顶所专注的屏下光学指纹技术,更是独步全球,也给他们创造了巨大的营收。

对于国产TDDI芯片而言,能否趁着这个天时地利人和的情况,在产业内趟出一片新的天空,这就要看相关的操盘者如何运筹帷幄了。

对于台湾的一众厂商来说,大陆企业的崛起也会给他们带来潜在的影响,但这也同样不是一朝一夕的事情。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2183期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

FPGA

|

稳懋

|台积电

|华为

|

IC

|

CMOS|RISC-V|2019半导体盘点

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie