[原创] 封装市场的新格局

Yole Développement近期公布了2018年销售额TOP25的封装、测试企业(OSAT: Outsourced Semiconductor Assembly and Test)排名。

TOP25在2018年的总体销售额比2017年增加了约4.8%,增至270亿美元(约合人民币1,836亿元),OSAT整体市场约有300亿美元(约合人民币2,040亿元)的规模,TOP25几乎占据了整个OSAT市场。

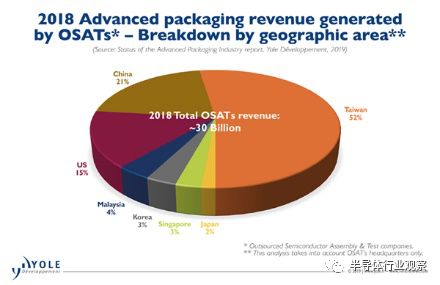

根据这些企业的总部所在国家和地区来看,它们的市场份额如下:中国台湾以52%的比例遥遥领先,第二为中国大陆(21%),第三为美国(15%),后面有马来西亚(4%)、韩国(3%)、新加坡(3%)和日本(2%)。

图: OSAT在各个国家和地区占的比例

(图片出自: Yole Développement)

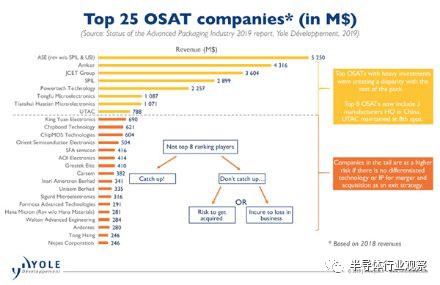

在TOP8中,中国公司占了3家;在2014年仅有1家中国企业进入TOP8,由此可见,中国企业正在飞跃式地发展。日本企业仅有AOI电子上榜,排名14(销售额4亿1,400万美元,约合人民币28亿元)。

收购了东芝、富士通、瑞萨的后段工序工厂且急速增长的日本最大的半导体后段工序厂商J-Devices在2015年被全球TOP2的美国封装厂商Amkor Technology全资收购,所以J-Devices的销售额也被记入了其母公司Amkor。

图:2018年的OSAT的销售额排名TOP25。

(图片出自:Yole Développement)

大型企业逐步壮大,正拉开与中小企业间的差距

全球最大的封测企业ASE Technology Holding在2018年4月30日完成了对SPIL的全资收购,企业规模进一步扩大。2018年的销售额(包含子公司)刷新历史新高,为123亿800万美元(约合人民币837亿元),TOP2的Amkor的销售额约为43亿1,660万美元(约合人民币294亿元),ASE几乎是安靠的3倍。如果不算ASE的子公司SPIL和中国的Universal Scientific Industrial(USI)的销售额,ASE的销售额也有52亿5,000亿美金(约合人民币357亿元),其规模依旧遥遥领先。

Yole的Technology & Market分析师Favier Shoo先生就今后的市场走势表示:“TOP5中,ASE(除去SPIL和USI)、Amkor和Jiangsu Changjiang Electronics Tech(JCET)Group(江苏长电科技集团)这3家公司,每家都比2017年增加了2%-3%,SPIL比2017年增加了5%,台湾地区的Powertech Technology(力成科技,OSAT,原秋田Elpida Memory的后段工序的工厂,后被美国的Micron Technology收购)也获得了15%的年度增长率,可以说各家OSAT为获取客户资源、进行着激烈的竞争”。

此外,他还指出,“主要的OSAT企业也在积极进行设备扩充、研究开发,2018年的业界投资额的70%以上集中在TOP8中,关于这样的投资倾向,肯定会进一步拉开大企业与中小型企业之间的差距,大型企业很有可能会夺取中小企业的市场份额。因此,作为小规模的OSAT企业的未来战略,如果大企业没有对小规模OSAT企业的独特技术表现出收购的欲望,或者小规模OSAT企业没有特有的IP(Intellectual Property,即知识产权)的话,最终很有可能陷入被迫停业的困境”。

此外,在微电子产业方面,对于性能、成本、连接性、移动性提出了新的要求。OEM、Fabless、IDM、Foundry为了让封装性能和测试功能产生新的价值,他们对OSAT的依存度也逐渐增高。特别值得一提的是,OSAT行业通过不断扩大投资、整合并购、技术革新使产品组合不断增多。OSAT的中坚企业也会乘着业界整体的发展大潮,继续稳步增长,令人遗憾的是仅有部分企业比较活跃,剩下的OSAT企业应该难以确保其利润。也就是说,小规模OSAT企业的前途堪忧。

Foundry和IDM 来“搅局”

除了传统的OSAT企业外,近些年,一些IDM和Foundry也在企业内部大力发展封测业务,以提升其生产效率和自主能力,而且这些企业研发的一般都是先进的封测技术,使其在行业内保持着很强的先进性,以确保具有强大的竞争力。

在这类企业中,典型代表就是台积电、三星和英特尔。

台积电方面

随着技术和市场需求的发展,芯片本身的构成方式也在发生着各种变化,单纯靠制造已经难以应对这种变化,各种新型的封装形式逐步进入市场,并发挥着越来越重要的作用,这使得台积电也开始布局封测业务,而不只是依赖于下游的封测厂商。

实际上,台积电的封测业务整合之路早就开始了,如封装技术InFO(Integrated Fan-Out),就是台积电的标志性技术,于2014年推出,该技术的优势可让芯片与芯片间直接连结,减少芯片封装后的厚度,以便为硬件设备成品腾出更多空间给其他零件所用;正因如此,台积电才力压三星,成为苹果公司两代A系列处理器独家代工厂商。

在InFO之后,台积电又推出了CoWoS(Chip on Wafer on Substrate)封装技术。该技术是为解决能耗问题而发展出的2.5D封装解决方案,根据台积电最新发布的信息,其为CoWoS搭配了低电压封装内互联(LINPINCON)技术,使芯片粒间可以实现8GT/s的高速数据传输速度,能效比极高(0.56pJ/bit)。

CoWoS已经被广泛采用,是一种成功的封装技术,在此基础上,台积电正在通过“封装+互联标准”的战略来打造生态,以期待在未来的竞争中占得先机。

此外,台积电还在研发和推广其3D封装技术——SoIC。该技术于2018年发布,当时,台积电宣布计划于2021年投入大规模量产。这是该公司重点发展的先进技术,台积电对其非常重视。

三星方面

该公司近些年一直在与台积电争夺苹果手机A系列处理器的晶圆代工订单,但总体来看,在竞争中明显处于下风。其中一个很重要的原因就在于:台积电有自己开发的先进封装技术InFO FOWLP,而三星则没有。这也可以说是早些年三星电子忽视封装技术所付出的代价。

因此,三星于2015年成立了一个特别工作小组。以其子公司三星电机为主力,与三星电子合力开发“面板级扇出型封装”(FOPLP),FOPLP是将输入/输出端子电线转移至半导体芯片外部,提高性能的同时,也能降低生产成本。特别是FOPLP是利用方型载板的技术,比FOWLP的生产效率要高。2018年,三星电子推出的智能手表Galaxy Watch使用的处理器采用的就是这种封装技术。在FOPLP基础上,三星电子也在开发FOWLP技术。

然而,FOPLP还不够成熟,仍需要改进(如芯片对位、填充良率等问题),目前正在改进和优化当中。预计在明年,三星芯片将使用改进后的FOPLP封装技术,再次与台积电争夺2020年苹果手机处理器的代工订单。

英特尔方面

该公司研发的封装技术主要包括EMIB(嵌入式多芯片互连桥接)2D封装 和 Foveros 3D封装。近期,英特尔还推出了用于以上封装的先进芯片互连技术,包括Co-EMIB、ODI和MDIO。

综合来看,由于台积电和三星为Foundry,英特尔为IDM,不同的业态决定了它们的不同市场定位。台积电和三星的技术都是面向客户产品的,是直接的竞争关系。而英特尔的封装技术主要用于自家的芯片。所以,在生态拓展方面,三星和台积电有先天优势。

结语

无论是传统的OSAT,还是进军封测业务的Foundry和IDM,竞争都在加剧。大型OSAT企业逐步壮大,且正在拉开与中小企业间的差距,而随着以台积电、三星为代表的Foundry企业的强势进入,传统的中小型OSAT企业的生存空间将被进一步挤压,很可能会加速封测市场的优胜劣汰、整合并购。大者恒大的局面恐怕会愈加凸显。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 复杂SoC芯片设计中有哪些挑战?

- 2 进迭时空完成A+轮数亿元融资 加速RISC-V AI CPU产品迭代

- 3 探索智慧实践,洞见AI未来!星宸科技2024开发者大会暨产品发布会成功举办

- 4 MediaTek 发布天玑 8400 移动芯片,开启高阶智能手机全大核计算时代

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号