MEMS产业现状

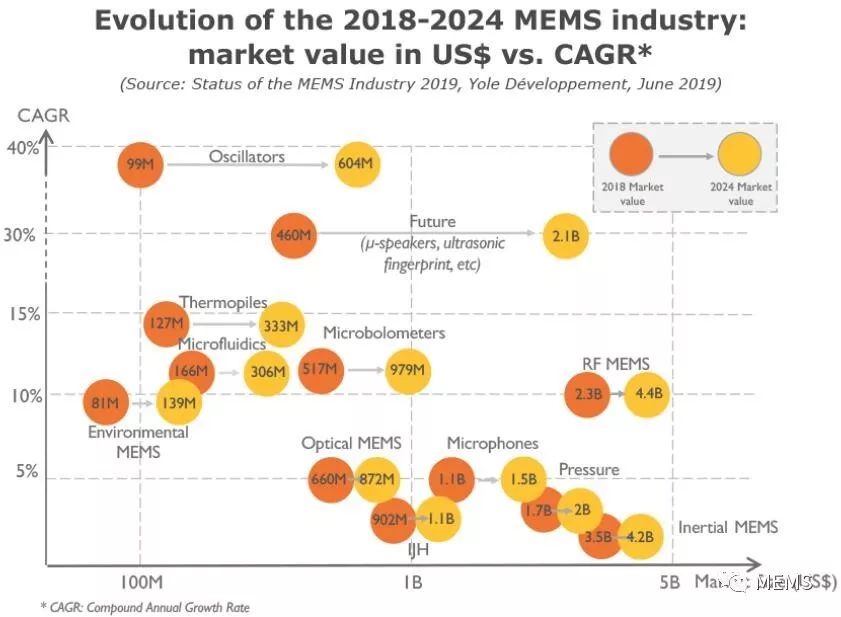

据麦姆斯咨询介绍,半导体市场在2018年创下历史新高,达到近4700亿规模。跟随半导体发展的MEMS市场也有不错的增长,但是由于智能手机和汽车销售的疲软,增长速度低于预期。我们预计MEMS市场将在2019年至2024年期间实现显著增长:市场营收的复合年增长率约为8.3%,出货量的复合年增长率约为11.9%。其中,消费类市场仍然占据最大的份额(超过60%)。一些MEMS器件将受益于新的用途或功能,例如:用于激光雷达等3D传感的MEMS微镜,用于汽车夜视和ADAS态势感知的微测辐射热计,用于高分辨率打印的MEMS喷墨打印头,用于人机交互接口的MEMS麦克风。此外,由于在中国实施的TPMS相关法规影响,将有利于压力传感器市场增长。

对于惯性MEMS传感器,汽车和消费类应用将继续成为市场需求的“主旋律”。MEMS产品的发展主要体现在提供更小的外形尺寸、更高的集成度和更多的功能。此外,新应用即将到来,例如:“医疗领域的可穿戴设备”和“工业领域的机器健康监测”将促进分立式惯性MEMS传感器发展,“汽车领域的自动驾驶”将促进惯性测量单元(IMU)增长。

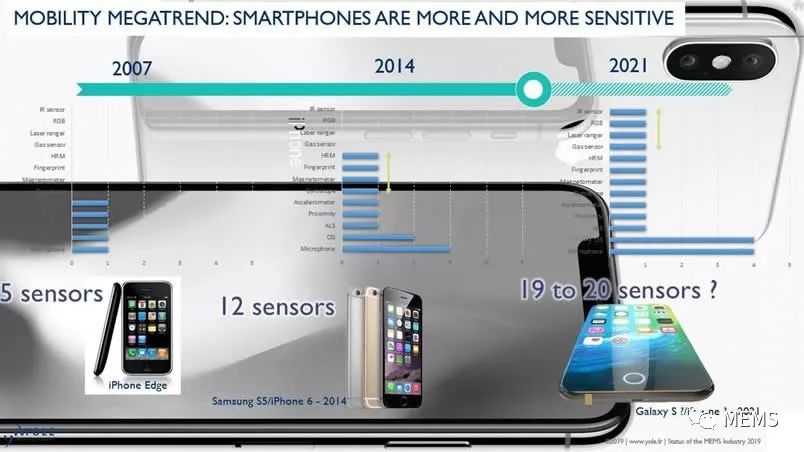

智能手机中集成的传感器数量变化

Yole认为,智能建筑和零售业将成为红外传感器市场繁荣的驱动力。在医疗方面,硅材料将被更多的微流控公司采用,以开发基于CMOS技术的生物芯片。尽管智能手机市场放缓,但5G将推动射频MEMS和MEMS振荡器的快速增长,包括新基站部署和不断增长的边缘计算需求。

2018~2024年MEMS产业演进: 各种MEMS产品市场趋势(US$ vs. CAGR)

相比《MEMS产业现状-2018版》,今年的报告版本对射频MEMS市场预测做了调整,主要原因是8 x 8 MIMO技术应用的延期。我们预计BAW滤波器将从2019年的23亿美元增长到2024年的44亿美元。另外,环境MEMS传感器、MEMS扬声器、指纹识别传感器和自动对焦执行器等新兴MEMS将助推未来市场发展。最后,传感器融合和人工智能(AI)相结合可以激发新应用诞生,提振MEMS产业信心!综上,新产品和新应用共同保障MEMS市场可持续发展!

MEMS博弈: “王位之战”

MEMS厂商之间的竞争越来越激烈,因为市场这块“蛋糕”并不是那么大!在并购方面,与MEMS相关的收购在去年有所下降。此外,没有重要(大型)的新进入者,主要是现有厂商之间的厮杀。

IDM将继续处于领导地位,并提升产量,但由于竞争加剧,利润率会下降。对于MEMS厂商而言,如果想要获得市场份额,产品的差异化显得至关重要!

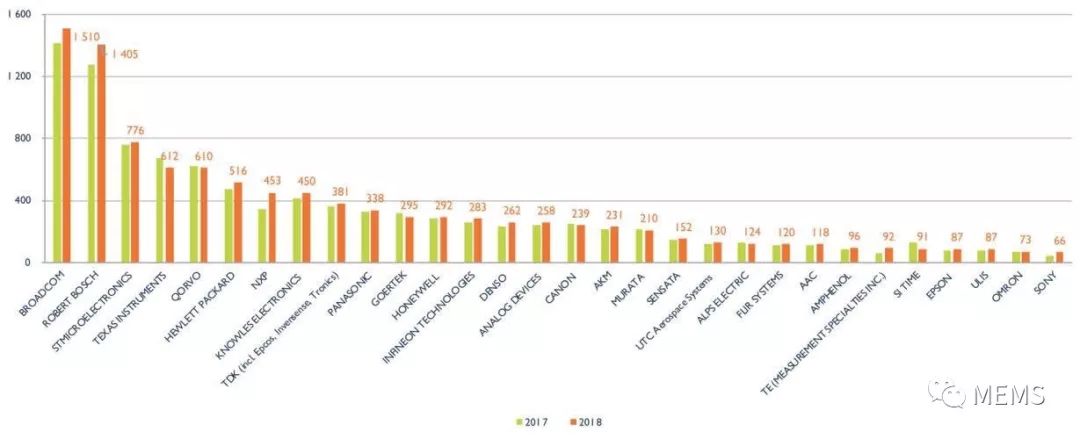

2018年全球Top 30 MEMS厂商排名

在2018年期间,每家MEMS代工厂或多或少都在增长。然而,MEMS产品公司之间的竞争非常激烈,“涨跌互现”:

(1)MEMS麦克风: 楼氏电子(Knowles)和歌尔股份(Goertek)领先其它竞争对手,但是似乎遇到了营收瓶颈。例如,楼氏电子从2009年到2013年发展迅速,但从那以后,其营收在4.5亿美元左右波动。尽管楼氏电子非常依赖智能手机市场,但它还拥有多元化的产品组合,以满足其它应用需求,如助听器。随着人工智能(AI)音箱市场的兴起,以及汽车中MEMS麦克风的用量增加,楼氏电子可以进一步获利。

(2)喷墨打印头: 惠普(HP)和佳能(Canon)正在争夺增量市场。虽然佳能的营收下滑,但是惠普的营收略微增长,这主要原因是惠普抓住了消费类打印机的需求增长,以及客户对其墨盒的忠诚度。

(3)光学MEMS: 德州仪器(TI)是MEMS微镜领域无可争议的领导者。然而,如果MEMS微镜无法找到新的大批量应用领域(如汽车激光雷达、AR/VR等),那么该市场可能会保持平稳状态或适度增长。此外,还有一些利基市场表现良好,如光通信的光学MEMS开关。

(4)射频MEMS: 2018年,博通(Broadcom)在全球MEMS排名中处于第一位,其射频MEMS继续保持增长势头,然而Qorvo的营收却略有下降。即使在2018年智能手机出货量放缓的情况下,射频MEMS市场规模仍在较快增长,这主要得益于越来越多的滤波器和射频前端的价值提升。毫无疑问,5G的推出将进一步刺激射频MEMS市场增长!

(5)惯性MEMS和压力MEMS: 快速增长的阶段已过,MEMS厂商们不可避免地形成了至少两大战场。第一,汽车市场:恩智浦(NXP)与博世(Bosch)展开竞争;第二,消费类市场:博世(Bosch)与意法半导体(STMicroelectronics)发生冲突。

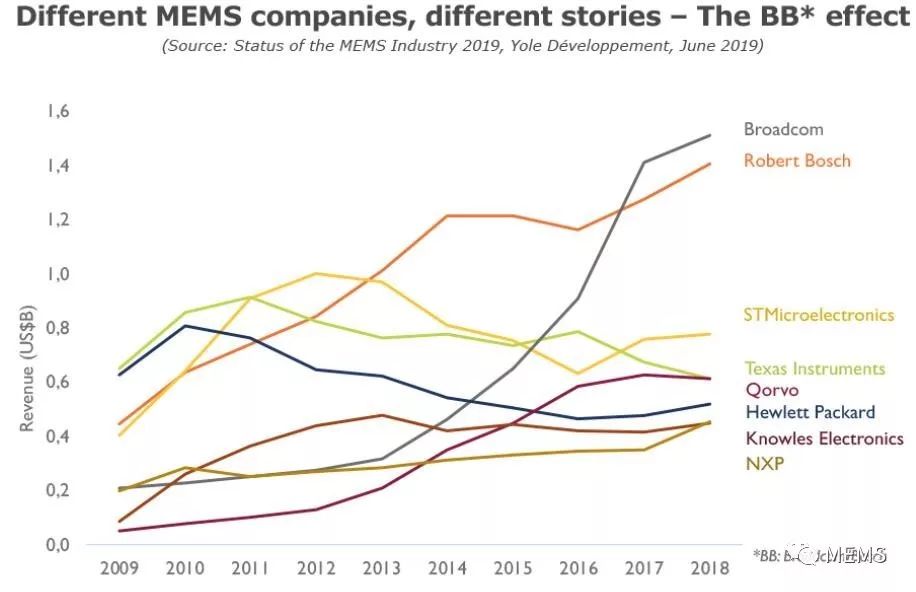

最后,MEMS产业头部厂商——“双博(博通+博世)”效应显现:它们两家的营收均超过10亿美元,大幅领先后续厂商。博世从2009年到2014年实现了令人瞩目的增长(从2009年的4亿美元增长到2014年的12亿美元),然后在沉寂两年之后于2017年再次迎来增长,而博通则从2013年开始启动飞速增长模式。不得不提的是,博世受益于支持汽车和消费类两大市场的MEMS制造基础设施,可以优化制造成本。

领先的MEMS厂商营收增长情况(2009~2018年)

那么,博通将在2019年继续快速增长,还是博世重新夺回王位?让我们拭目以待!

新兴MEMS技术将开拓新疆界

MEMS是超越摩尔技术的重要组成部分。因此,MEMS技术不追随摩尔定律——最小线宽不像集成电路(IC)那样有明确的路线图。而且,大多数MEMS制造工艺是成熟的(如体硅工艺、表面硅工艺、晶圆级封装等);当然也有小部分MEMS制造工艺实际上已消失(如XeF2刻蚀)。但是,新材料(如压电材料)和新工艺(如压电薄膜沉积)的开发“连绵不绝”,以期望为MEMS开拓新疆界!

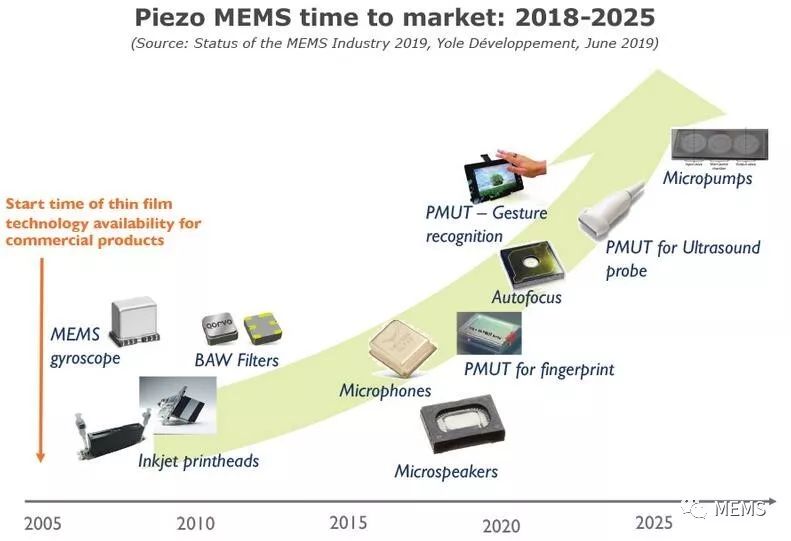

压电技术正在拓展新的应用领域。实际上,压电和MEMS技术的融合发展正在为全球MEMS产业带来一场革命。压电MEMS技术越来越多地应用于陀螺仪、BAW滤波器、喷墨打印头、MEMS扬声器和麦克风、自动对焦执行器,以及超声波换能器和指纹识别传感器等MEMS产品。

压电MEMS产品的面市时间及未来预测

在当前MEMS并购和融资的低谷时期,与压电MEMS技术相关的公司却获得更多的资金。这也反映了公众/主流对这项技术的兴趣程度。具体来说,2018年,主要压电MEMS厂商的融资情况如下:

-

Tikitin融资370万美元,支持压电MEMS谐振器的研发。

-

USound融资1990万美元,用于压电MEMS扬声器的量产。

-

Vesper融资2300万美元,用于压电MEMS麦克风的生产规模扩张。

此外,一些MEMS代工厂已经在其晶圆厂中开发了压电制造工艺(如PZT薄膜、AlN薄膜)。那么,压电MEMS技术将成为未来之星吗?请您阅读本报告吧。

最后,我们关注到边缘计算成为大趋势——MEMS和传感器催生边缘计算新时代。在边缘设备中将多种传感器融合,再结合人工智能技术,可以为视、听、嗅、运动等多种物理量的感测开辟新应用!

本报告涉及的部分公司:AAC Technologies, AKM, Alps Electric, Amphenol, ams, Analog Devices, Apple, Asia Pacific Microsystems, Boehringer Ingelheim Microparts, Bosch, Broadcom, Canon, Colibrys, Cirrus Logic, Denso, DRS Technologies, EPCOS, Epson, First Sensor Technology, FLIR Systems, FormFactor, Fujifilm Dimatix, Gettop, GlobalFoundries, Goertek, Hanking Electronics, Hewlett Packard, Honeywell, IMT, Infineon Technologies, Knowles Electronics, Maxim, Melexis, MEMSCAP, MEMSensing, MEMSIC, Micralyne, Murata, NXP, OMRON, ON Semiconductor, Panasonic, Qorvo, Qualcomm, Raytheon, ROHM Semiconductor, Samsung, Sensata, Sensirion, Si Time, Silex Microsystems, Silicon Sensing Systems, Sony, STMicroelectronics, TDK, TE Connectivity, Teledyne Dalsa, Texas Instruments, Tower Jazz, TSMC, Lynred (former ULIS), UMC, UTC Aerospace System, X-Fab…

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 复杂SoC芯片设计中有哪些挑战?

- 2 进迭时空完成A+轮数亿元融资 加速RISC-V AI CPU产品迭代

- 3 探索智慧实践,洞见AI未来!星宸科技2024开发者大会暨产品发布会成功举办

- 4 重磅发布:日观芯设IC设计全流程管理软件RigorFlow 2.0

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号