[原创] 美国半导体实力究竟如何?Fact book 2019全面披露

编者按:每年,美国SIA都会发布一本白皮书factbook,当中会披露美国半导体产业的一些现状和数据,展示美国半导体产业的实力和前景,2019年的fact book也正式发布了,我们特此编译如下,以飨读者。欲下载原文,请在微信公众号后台回复“factbook 2019”获取下载链接。

以下为文章正文:

全球半导体销售额从1998年的1256亿美元增加到2018年的4688亿美元,复合年增长率为每年6.81%。 根据世界半导体贸易统计(WSTS)2018年秋季半导体行业预测,预计2019年全球半导体行业销售额将达到4900亿美元,2020年将达到5060亿美元。(*WSTS,2018年秋季半导体行业预测)

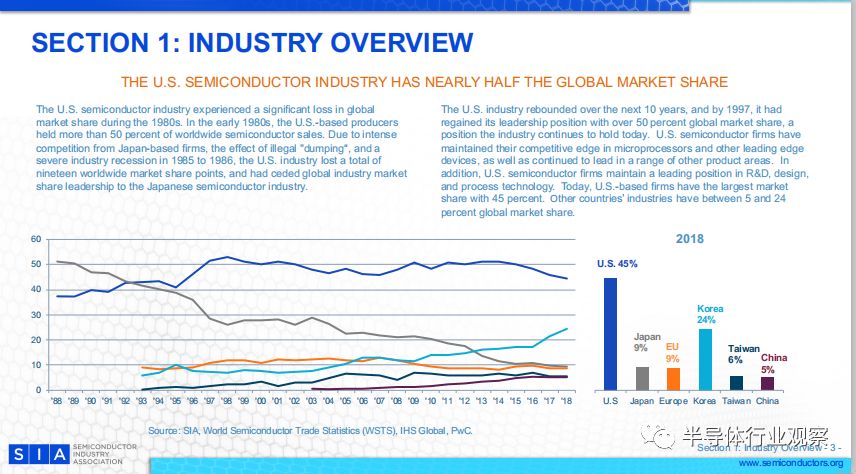

美国半导体工业拥有近一半的全球市场份额

20世纪80年代,美国半导体产业在全球市场份额方面遭受重大损失。

在20世纪80年代早期,美国的生产商占全球半导体销售额的50%以上。 由于收到来自日本企业的激烈竞争和非法“倾销”,以及1985年至1986年的严重行业衰退的影响,美国工业在全球市场上失去了19个点的市场份额,将全球半导体行业市场份额让给了日本。

在此以后的10年,美国工业开始出现反弹,到1997年,它已经重新获得了领导地位,全球市场份额超过50%,直至今天美国仍旧保持着这种领先的地位。 美国半导体公司在微处理器和其他一系列产品领域上继续处于领先地位。此外,美国半导体公司在研发,设计和工艺技术方面保持领先地位。 如今,总部位于美国的公司拥有最大的市场份额,占45%。 其他国家的工业占全球市场份额的5%至24%。

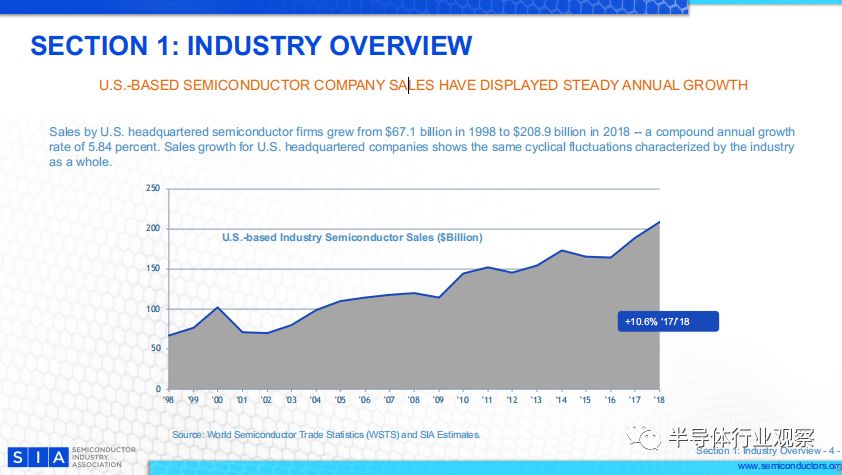

美国的半导体公司销售已经显示出稳定的年度增长

美国总部半导体公司的销售额从1998年的671亿美元增长到2018年的2089亿美元 ,复合年增长率为5.84%。 美国总部公司的销售增长显示了整个行业的周期性波动。

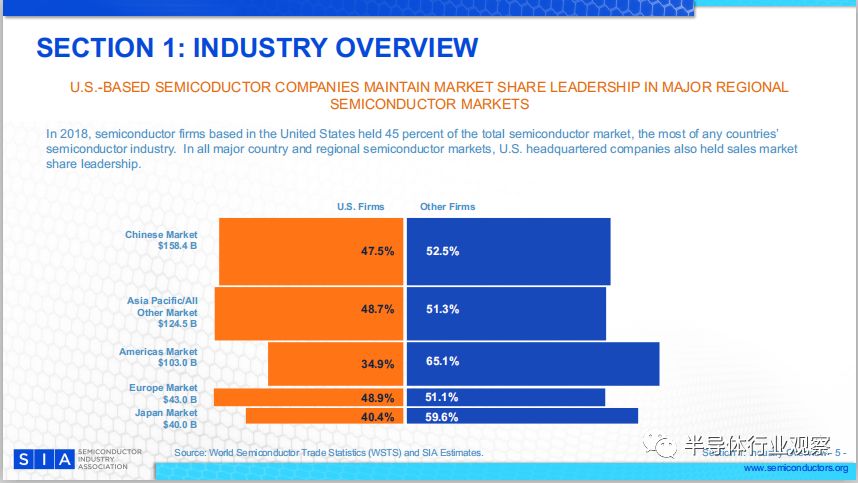

在半导体市场主要区域内,美国公司占有领先地位

2018年,总部设在美国的半导体公司占据了整个半导体市场的45%,是所有国家半导体行业中最多的。在所有主要国家和地区的半导体市场中,美国公司保持了销售市场份额的领先地位。

如下图琐事,在中国1584亿美元的中国半导体市场,美国公司的份额高达47.5%;亚洲太平洋其他地区的1245亿美元市场中,美国公司的市场份额也高达48.7%;在美洲市场1030亿美元销售额中,美国公司的份额反而只有34.9%;欧洲430亿美元的半导体销售中,美国的份额高达48.9%。美国公司在日本400亿美元的半导体市场中,市场份额也高达40.4%。

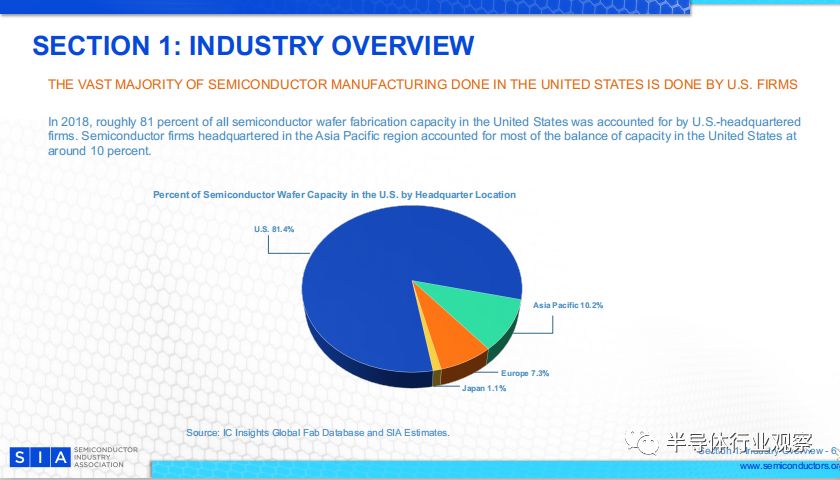

在美国制造半导体的绝大部分都是由美国公司完成的

2018年,总部位于美国的公司占了美国半导体晶圆产能的81%。总部位于亚太地区的半导体公司占美国产能约占10%。

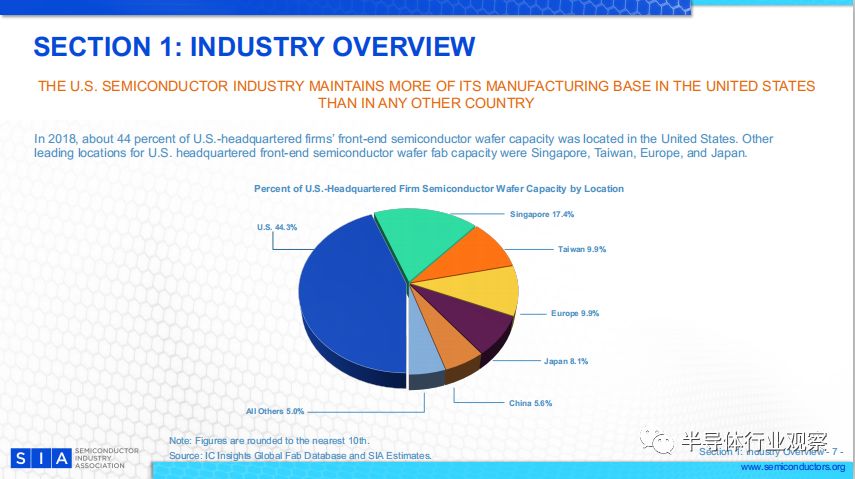

美国半导体工业在美国拥有更多的制造基地

2018年,总部位于美国的半导体公司的前端半导体晶圆产能中约有44%是美国完成的,其他主要地点是新加坡,台湾,欧洲和日本。

半导体是美国最大的出口产品之一

2018年,美国半导体出口额达440亿美元,仅次于飞机、成品油和原油,位居美国出口第四位。半导体在美国所有电子产品出口中所占份额最大。

全球半导体销售是由消费者最终购买的产品驱动的

绝大多数半导体需求是由消费者最终购买的产品驱动的——无论是笔记本电脑还是智能手机等通信设备。消费者需求越来越多地受到新兴市场的推动,这些地区包括亚洲,拉丁美洲,东欧和非洲。

全球半导体销售按产品类型分类

随着半导体工业发展出更先进的产品和工艺技术,在最终用途工业中应用,半导体技术得到了迅速的发展。最近几年,世界范围内的半导体工业一直是存储器、逻辑、模拟和MPU。2018年,这些产品占半导体行业销售额的80%。

-

其中,存储在2018年的销量为1580亿美元,同比增长了27.4%;

-

逻辑芯片的销量为1090亿美元,同比增长了6.9%;

-

模拟芯片的出货量为590亿美元,同比变动为10.8%;

-

MPU的销量为470亿美元,同比变动为5.9%;

-

光器件的销售为380亿美元,同比增加9.3%;

-

分立器件销售为240亿美元,同比增长11.3%;

-

MCU的销售为170亿美元,同比增长4.4%;

-

传感器的销售为130亿美元,同比增长6.2%;

-

DPSP的销量额30亿美元,同比减少0.6%;

亚太地区是最大的区域半导体市场,中国是最大的单一国家市场

2001年,随着电子设备生产转移到亚太地区市场,该地区在销售方面超过了所有其他区域市场。也就是从那时起,它的规模成倍增长:从398亿美元增加到2018年超过2820亿美元。

到目前为止,亚太地区最大的国家市场是中国,占亚太地区市场的56%,占全球市场总量的34%。这些数据反映了半导体仅向电子设备制造商的销售——含有半导体的终端电子产品会被运往全球各地进行销售。

资本与研发投资

该行业每年在资本和研发方面的总投资水平很高

2018年,包括fabless公司在内的美国半导体公司的研发和资本支出总额为714亿美元。从1998年到2018年,复合年增长率约为6%。投资占销售的份额一般不受与市场周期性有关的波动的影响。

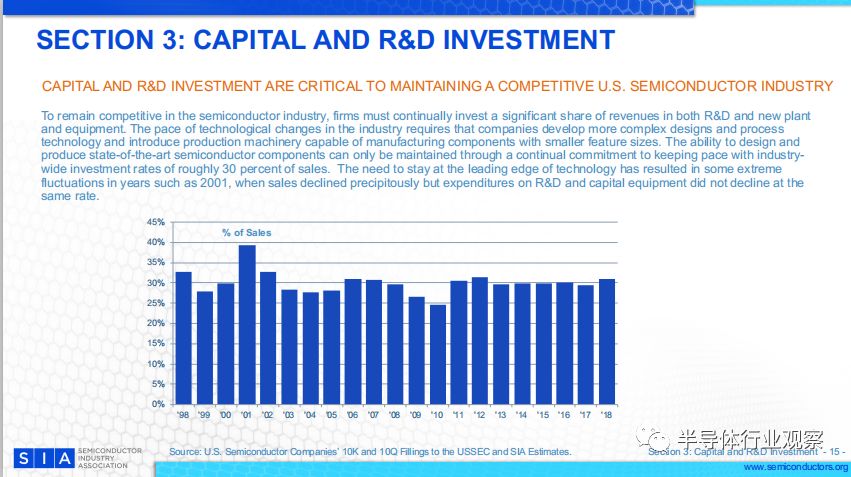

资本和研发投资是保持美国半导体产业竞争力的关键

为了在半导体行业保持竞争力,企业必须不断在研发和新工厂和设备上投入大量收入。行业技术变革的步伐要求公司开发更复杂的设计和工艺技术,并引入能够制造具有更小特征尺寸的部件的生产机械。

设计和生产最先进的半导体元件的能力要通过不断地进行投资来支持,这种投资往往要占到销售额的30%。

保持技术前沿的必要性导致了2001年的一些波动,当时销售额急剧下降,但研发和资本设备的支出并没有以同样的速度下降。

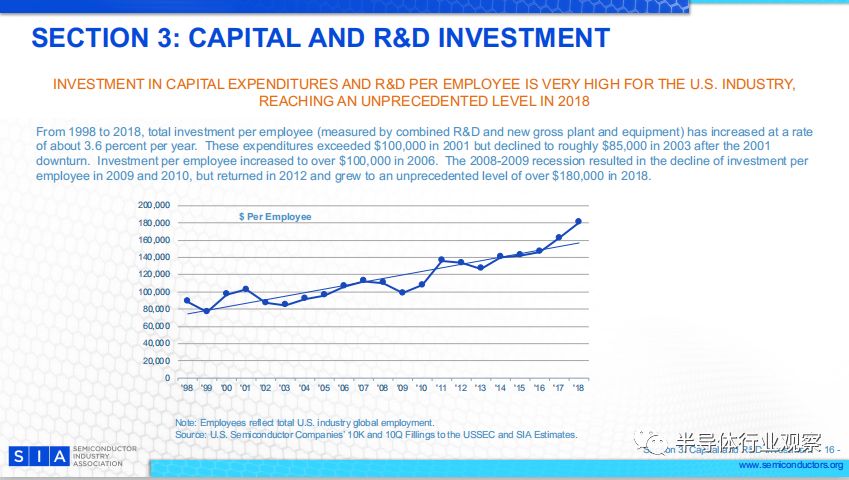

美国工业在资本支出和人均研发方面的投资非常高,2018年达到了前所未有的水平

从1998年到2018年,每位员工的总投资(以研发和新工厂和设备的总和来衡量)以每年约3.6%的速度增长。 这些支出在2001年超过10万美元,但在2001年经济衰退后下降到2003年的约85,000美元。2006年,每位员工的投资增加到10万美元以上。2008年至2009年的经济衰退导致2009年和2010年每位员工的投资减少, 但在2012年又回归,并在2018年增长到超过18万美元的前所未有的水平。

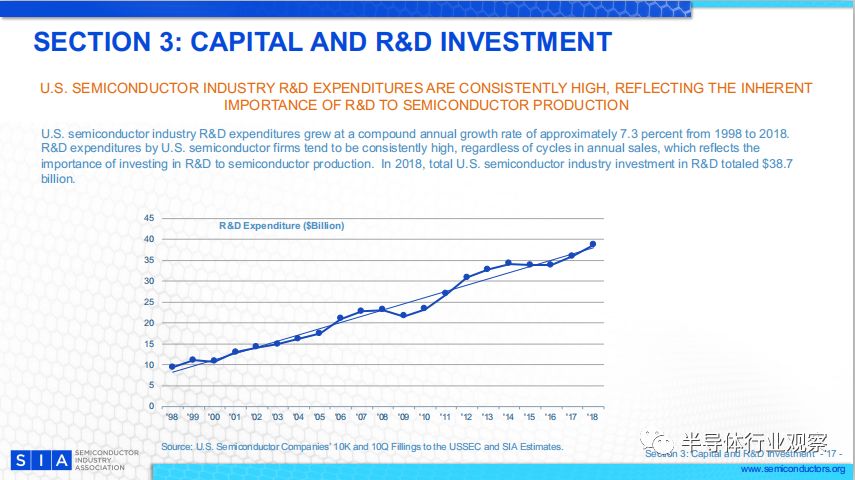

美国半导体工业的研发支出一直很高,反映出研发对半导体生产的内在重要性

从1998年到2018年,美国半导体产业研发支出的复合年增长率约为7.3%。美国半导体公司的研发支出往往一直很高,无论年销售周期如何,都反映了投资半导体研发对半导体生产的重要性。 2018年,美国半导体产业在研发方面的投资总额达到387亿美元。

年研发支出占销售额的百分比在过去20年中超过了10%,是美国工业中最高的

在过去的20年里,研发支出占销售额的比例已经超过了10%。这一比例在美国经济的主要制造业部门中是前所未有的。研发费用对半导体企业的竞争地位至关重要。快速的技术变革要求在工艺技术和设备能力方面不断进步。2001年和2002年的研发增长是由于公司在行业不景气的情况下对未来技术的承诺。2003至2004年的下降并不是由于研发预算的削减,而是因为行业复苏强于预期,2018年也是如此。

美国半导体工业是研发领域的领导者

美国半导体工业的研发支出在主要的主要高科技产业中是最高的。基于2018年欧盟工业R&D记分牌,美国半导体产业在研发支出占销售额百分比而言,仅次于美国制药和生物技术行业。数据显示,美国半导体的研发投入占比为17.4%%。

美国半导体工业的研发支出占销售额的百分比,比其他任何国家的半导体工业都要高

美国半导体工业的研发支出占销售额的百分比是任何其他国家半导体工业无法比拟的。如下如所示,欧洲半导体的研发投入为13.9%,中国台湾为9.9%,日本为8.8%,中国大陆为8.4%,韩国为7.3%。而其他国家金威4.9%。

从这个数据可以看到,研发投入越多的国家/地区,半导体水平基本都更好,唯一例外的就是韩国。从数据上看,他们的研发投入都没有中国大陆多,但他们在某些领域(如存储)方面的表现,遥遥领先于中国大陆。

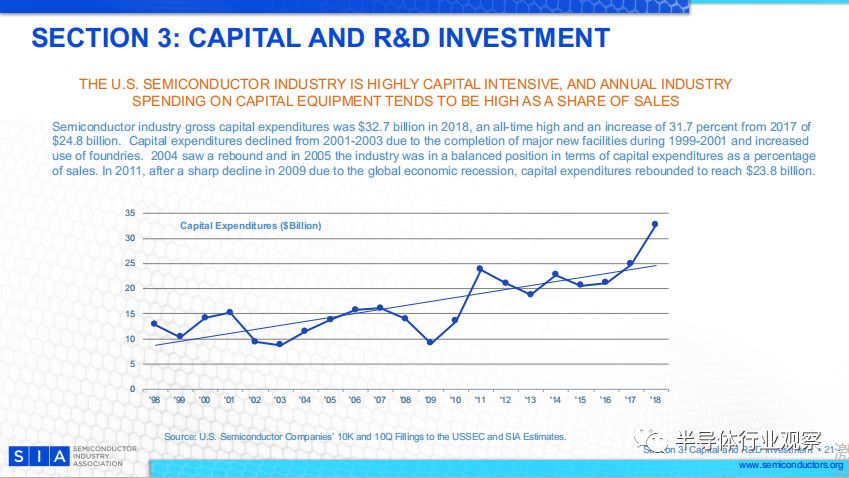

美国半导体工业的资本密集程度很高,每年在资本设备上的支出占销售额的比例往往很高

2018年半导体行业总资本支出为327亿美元,创历史新高。比2017年的248亿美元增长31.7%。 由于1999 - 2001年期间主要新设施的完工和铸造厂使用的增加,资本支出从2001年至2003年有所下降。 2004年出现反弹,2005年,在资本支出占销售额的百分比方面,该行业处于平衡状态。 2011年,由于全球经济衰退导致2009年大幅下滑后,资本支出反弹至238亿美元。

美国就业情况

数据显示,美国本土从事半导体产业的人有241825人。而半导体间接相关的美国就业岗位超过100万。

美国生产力

在过去的20年中,美国的半导体公司的生产力得到了迅速的提高

自1998年以来,美国半导体工业的劳动生产率翻了一番多。这些生产力的提高是通过保持高资本投资水平和研发支出率来实现的。数据显示, 2018年,美国半导体行业平均每名雇员的销售收入超过584,000美元,创历史新高。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 东方晶源YieldBook 3.0 “BUFF叠满” DMS+YMS+MMS三大系统赋能集成电路良率管理

- 2 NVIDIA重磅出击:三台计算机助力人形机器人飞跃

- 3 奕行智能(EVAS Intelligence)完成数亿元A轮融资,加速推出RISC-V计算芯片产品,共同助力新时代到来

- 4 智能驾驶拐点将至,地平线:向上捅破天,向下扎深根

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号