看了100家半导体公司的财报,我们得出了这个结论

4月中旬起,全球半导体公司将陆续发布一季度财报。 我们对全球半导体产业100余家主要公司进行梳理,包括存储、代工、封测、模拟(功率)、被动元器件、光电、数字、材料、设备等多个板块,详细统计了18Q4收入、业绩、库存、预期差,以及市场对19Q1的预期展望。

预期如何?市场或对一季度表现已有充分预期。 对于下个季度,我们详细统计了百余家海外半导体公司19Q1收入、业绩的彭博一致预期,整体均较为保守,市场对于半导体公司在一季度收入及业绩方面一定程度的下滑已有较为充分的预期。我们在1月25日发布的《美股半导体为什么大涨?》报告中,分析了1月财报季美股半导体大幅上涨的原因,我们认为核心原因在于此前四季度板块下跌中机构真实预期持续修正,机构真实预期可能与彭博一致预期存在差异,且大部分公司预期修正幅度可能过大、导致财报出后反而“超预期”。

行业有望年中回暖。 我们持续强调,本轮半导体景气度下行的本质是在全球创新周期代际切换关键期遭遇贸易摩擦、宏观经济下行扰动需求后的库存调整。我们统计下来,目前供给端库存水位较低,行业回调主要由于渠道端去库存,根据行业一般规律,渠道端去库存一般将维持2-3个季度,此前行业跟踪下来渠道基本从三季度起开始去库存,因此判断19Q2末前行业有望回暖,这也是我们最近并没有那么悲观的原因。后续我们继续看好“大人物”(大数据、人工智能、5G/物联网)时代来临,配套芯片的投资机会。

一、财报前瞻-全球半导体预期如何?

1.1 上季回顾

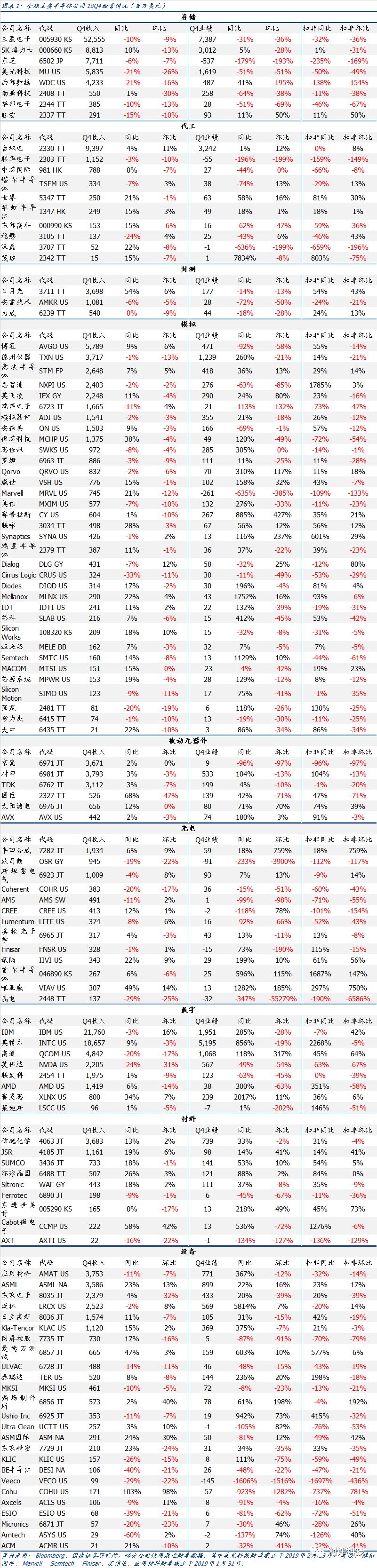

我们对全球半导体产业100余家主要公司2018年4季度业绩进行统计,包括存储、代工、封测、模拟(功率)、被动元器件、光电、数字、材料、设备等多个板块,汇总统计结果如下:

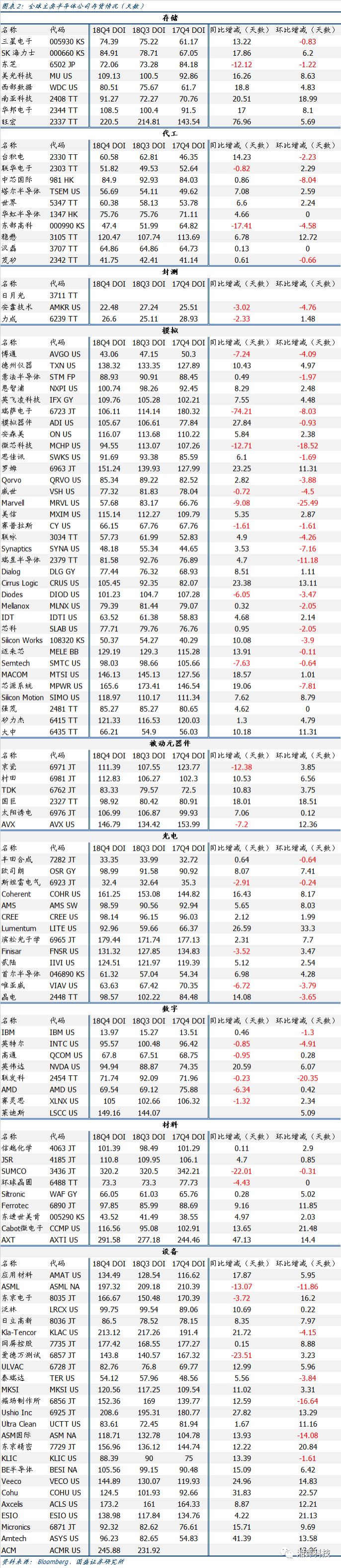

1.2 库存情况如何?

我们于2019年1月9日发布的百页半导体年度策略《半导体:科技创新代际切换,全球半导体先抑后扬,年中有望反转》,以及1月25日发布的《美股半导体为什么大涨?》两篇报告中,多次强调本轮半导体景气度下行的本质是在全球创新周期代际切换关键期遭遇贸易摩擦、宏观经济下行扰动需求后的库存调整。

从下游需求来看,目前半导体产业正处于全球创新周期代际切换的关键期,我们17年起开始提的独家核心逻辑“第四次硅含量提升”仍在持续兑现,四大核心驱动AI、5G、物联网以及汽车领域的创新持续加速,边缘计算的快速成长带来的性能需求将成为中长期半导体的成长驱动。从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生处理器性能、内存性能、存储容量以及传输速率的需求,从而带动处理器(HPC/MCU)、存储器(DRAM/NAND/利基存储)、通信(基带/FPGA/ADDA/PA)、传感器等细分领域的性能和用量提升。

为什么在新一轮创新来临仍然发生了本轮半导体景气下行?我们认为核心原因是在代际切换期消费电子创新放缓、需求疲软时中美贸易摩擦雪上加霜所致,实质是在创新加速期来临前的一轮库存调整周期,因此本轮景气下行的持续时间与库存调整见底时间直接相关。

我们统计下来,目前供给端库存水位相对不高,行业回调主要由于渠道端去库存,根据行业一般规律,渠道端去库存一般将维持2-3个季度,基本从18Q3起开始去库存(也正对应部分原厂九月份订单下跌),因此判断19Q2末前行业有望回暖。为了更好的理解半导体下游需求水平及变化趋势,也为了进一步对本轮景气周期放缓程度及持续周期进行分析,我们对包括存储、代工、封测、模拟(功率)、被动元器件、光电、数字、材料、设备等多个板块代表公司的库存周转天数进行了详细统计。

值得注意的是,模拟IC公司库存周转天数指标出现较多环比改善情况,模拟IC下游极其分散,应用广泛,一定程度上能较为典型的指示行业整体需求情况,其库存指标改善也代表了半导体产业库存水平有望实现边际改善。

1.3 预期如何?

我们在1月25日发布的《美股半导体为什么大涨?》报告中,分析了1月财报季美股半导体大幅上涨的原因,我们认为核心原因在于此前四季度板块下跌中机构真实预期持续修正,机构真实预期可能与彭博一致预期存在差异,且大部分公司预期修正幅度可能过大、导致财报出后反而“超预期”。在此,我们进一步对100余家海外半导体公司18Q4实际收入以及彭博一致预期进行了详细统计。

对于下个季度,我们详细统计了百余家海外半导体公司19Q1收入、业绩的彭博一致预期,其中业绩预期采用未经调整的一般公认会计原则下的净利润指标(GAAP 净利润),可以发现,市场对于半导体公司在一季度收入及业绩方面一定程度的下滑已有较为充分的预期。

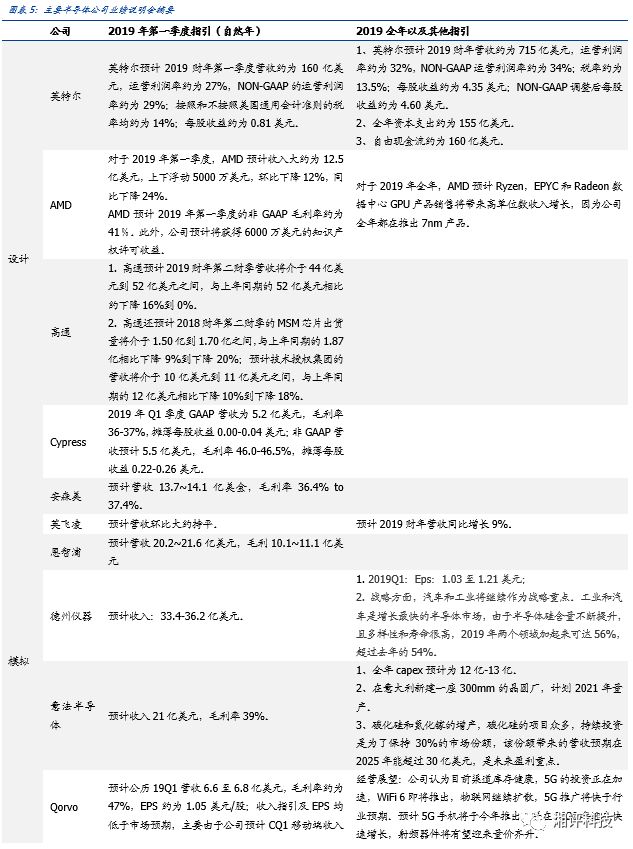

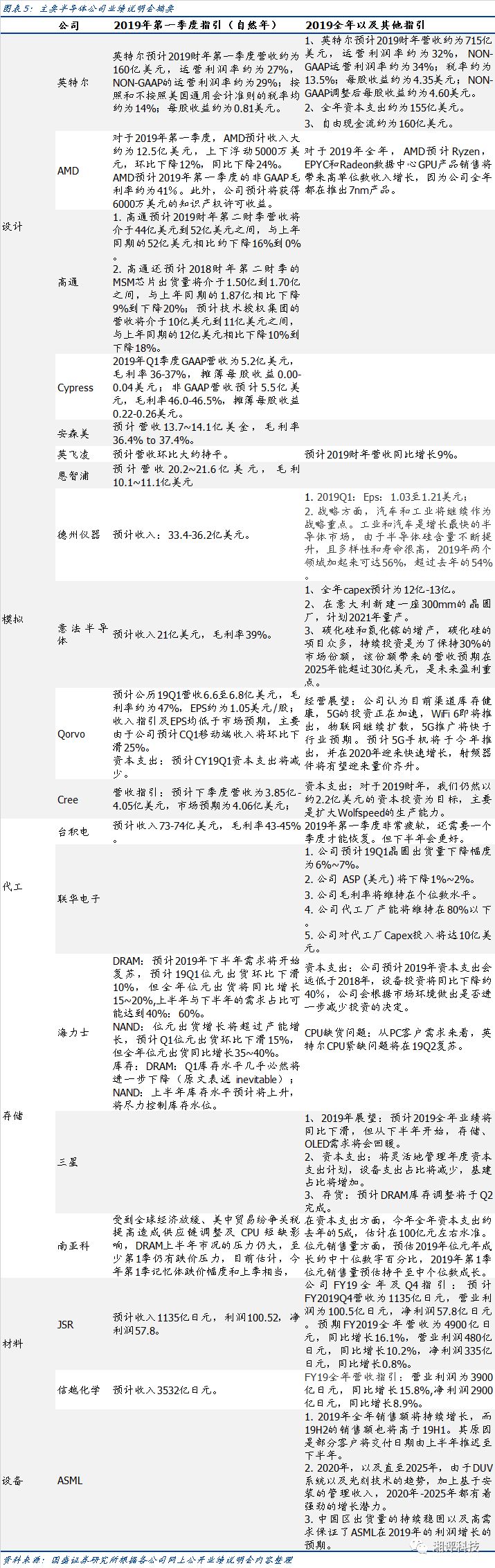

统计全球半导体公司法人说明会中对于市场的展望,各大公司普遍对于年中时点行业基本面较为乐观。

【下半年会更好】的来源来自哪里?我们对全球半导体龙头财报详细跟踪梳理,可以发现这一逐步成为【一致预期】的说法首先出自全球代工龙头【台积电】的法说会,此后三星、海力士、ASML、博通等陆续跟进。

1.4 关注大数据+人工智能+物联网发展

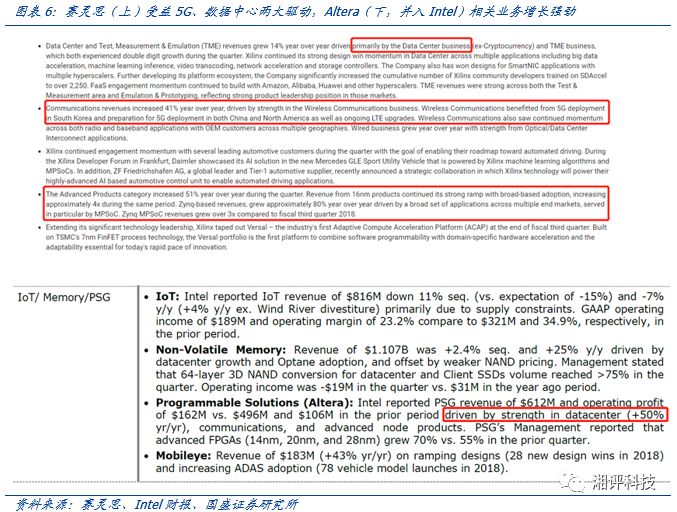

梳理18Q4财报季,我们可以发现以赛灵思(财报后大涨18%,通信业务+41% yoy)、ACACIA(财报后大涨17%)、Altera(高端FPGA同比+70%)等厂商表现最为亮眼。

我们认为这即离不开中国通信巨头(华为&中兴)的大幅补库,同时也切实反映了5G建设周期、数据中心持续部署对于相关核心元器件的强劲拉动。

同时我们认为无需过度担忧华为补库这一因素对芯片需求的透支,下半年的需求恢复重点仍然在于贸易争端解决、中国出口修复后消费级、工业控制、汽车等领域复苏后对模拟芯片、功率元器件的拉动。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 英伟达,又挖了一道护城河

- 2 江波龙全球最小尺寸eMMC,为AI穿戴设备“减负”

- 3 汽车芯片需求激增,南芯科技加速推进“第二增长曲线”

- 4 Solidigm宣布与博通拓展大容量SSD控制器在AI领域的应用合作

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号