国内功率半导体迎来发展新契机

▌ 2019年Q1功率半导体维持高景气

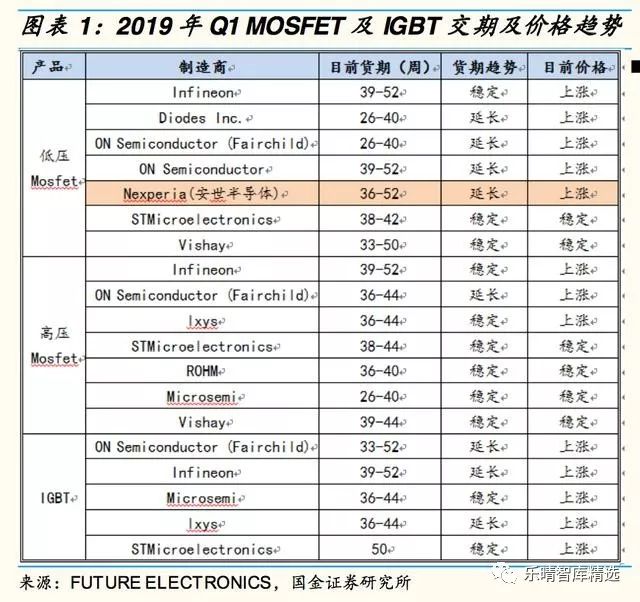

在新能源(电动汽车、光伏、风电)、变频家电、IOT设备等需求拉动下,功率半导体呈现淡季不淡的良好趋势,根据富昌电子2019年Q1市场行情报告,Mosfet、IGBT的产品交期依然普遍在30周以上,且价格有所上调。

高低压MOSFET、IGBT英飞凌货期最长,达到39-52周,供给紧缺情况依然严峻。晶体管、二极管、逻辑器件货期也大都呈现延长的趋势,涨价趋势明显。

2019年1月中国电动汽车销售同比增长138%

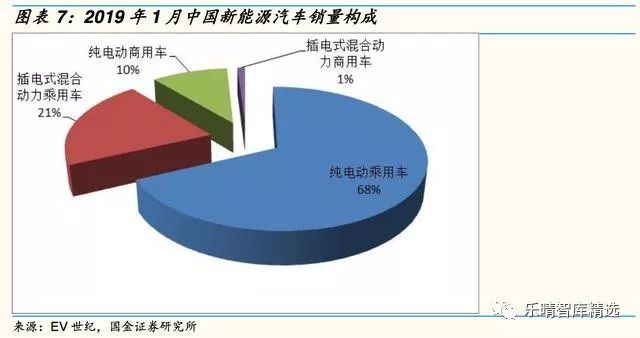

中国汽车工业协会(以下简称“中汽协”)发布的2019年新一期的产销数据,2019年1月,新能源汽车产销分别完成9.1万辆和9.6万辆,比上年同期分别增长113%和138%。

其中纯电动汽车产销分别完成6.7万辆和7.5万辆,比上年同期分别增长141.1%和179.7%;插电式混合动力汽车产销分别完成2.4万辆和2.1万辆,比上年同期分别增长59.9%和54.6%。

纯电动依然是新能源市场的主力军,占据着78%的市场份额。但混合动力自2018年起就表现出强大的市场增势,在后补贴时代,综合性能更强的混合动力车型会更具市场竞争力。

我们看好新能源汽车产业的发展,相对于传统汽车而言,新能源汽车单车功率半导体器件使用量成倍增长,汽车电动化进程将带动功率半导体器件产业快速发展。

▌

电子装置电能转换与电路控制的核心

功率器件是电子装置电能转换与电路控制的核心,主要用于改变电压和频率,或将直流转换为交流,交流转换为直流等的电力转换,也可精准的将发动机从低速到高速的循环运转,或用于太阳能电力转送至电站,或给各家电、电器等提供安定的电源,并同时可具有节能的功效。

全球功率半导体器件需求发展稳健

功率器件是半导体的一个重要分支,根据WSTS的统计,2017年全球功率器件产值同比增长10.7%,在半导体总产值中占比5.3%。

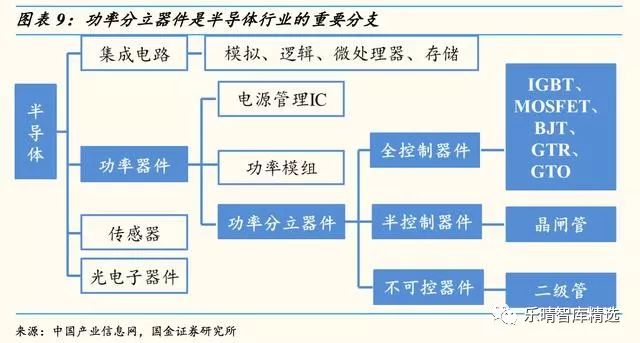

功率器件可以分为电源管理IC、功率模组和功率分立器件三大类,其中功率分立器件又可以分为全控制器件、半控制器件和不可控器件。

关注乐晴智库 ( 网站:www.767stock.com,公众号ID: lqzk767) 获取更多深度行业研究报告。

Yole预测,2016年全球功率器件市场规模约为292亿美元,预计至2022年市场规模将增长至364亿美元,2016-2022年复合增速为3.8%。

其中,2022年电源管理IC市场规模约为187亿美元,2016-2022年复合增速为3.4%;功率模组市场规模约为50亿美元,复合增速为7.0%;功率分立器件市场规模约为137亿元,复合增速为3.1%。

2017年,功率分立器件市场规模约154亿美元,同比增长12.2%,主要是电动汽车及IOT等新兴市场需求,预计到2023年将达到188亿美元,2016-2023年年均复合增速4.4%。

功率半导体器件可用于几乎所有的电子制造业,其下游应用非常广泛,包括新能源(风电、光伏、电动汽车)、消费电子、智能电网、轨道交通等,根据每个细分产品的物理性能不同(主要是针对高频和高功率两大性能),不同的功率器件(MOSFET、IGBT、SiC等)可以应用于不同的领域。

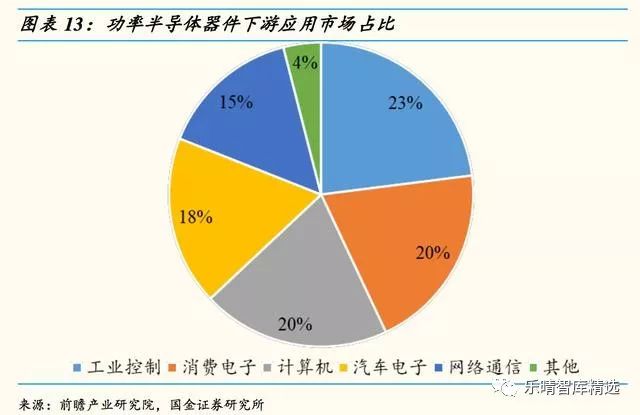

功率半导体器件按照下游应用领域,主要可以分为五大类,包括工业控制(市场占比约为23%),消费电子(20%),计算机(20%),汽车电子(18%),网络通信(15%)。

MOSFET、IGBT、整流桥是功率半导体器件中最为重要的三个细分产品,2017年MOSFET在功率器件中的占比达到41%,整流桥21%,功率模块占比23%,IGBT则为7%。

中国功率器件市场规模全球首位,国产替代空间大

根据赛迪顾问统计,2016年,中国功率器件(包括功率IC和功率模组)的市场规模达到1494.5亿元,2017年市场规模则为1611.1亿元,同比增长7.80%,为全球最大的功率器件市场。

赛迪预计中国功率器件市场规模未来三年CAGR达到7.83%,高于全球平均增速。

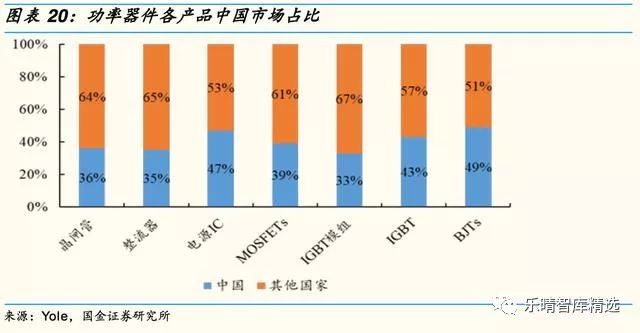

中国功率器件市场占比全球达40%:中国是全球最大的功率器件消费国,功率器件细分的主要几大产品在中国的市场份额均处于第一位。

其中,MOSFET中国市场规模占比全球为39%,IGBT为43%,BJT为49%,电源管理IC为47%,其他如晶闸管,整流器,IGBT模组等等产品中国市场占比均在40%左右。

国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业类似,对比海外的功率器件IDM大厂,国内的功率器件龙头企业(扬杰科技、华微电子、士兰微、斯达半导体、英恒科技等)的年销售额仍是巨头们的几十分之一且产品结构偏低端,表明中国功率器件的市场规模与自主化率严重不相匹配,国产替代的空间巨大。

海外巨头对华功率器件销售逐年增加:全球功率器件IDM龙头企业在华的销售占比在过去几年也是稳步提升,目前第一大厂英飞凌中国销售占比从2012年的16%提升至2017年的25%,而TexasInstruments的中国销售占比也从2012年的42%提升至2017年的44%,进一步验证了国内功率器件市场的发展速度要明显快于全球平均速度。

▌

新能源车显著提升单车电子组件价值量

汽车电子通常是车载汽车电子控制装置和车体汽车电子控制装置的总称,常由半导体器件组成的、用以感知、计算、执行汽车的各个状态、功能的系统,主要以提高汽车的舒适性、安全性、经济性、娱乐性为主要目的。

其中车体汽车电子控制装置包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU),车载汽车电子控制装置包括娱乐通讯系统、驾驶辅助系统等。

未来五年中国汽车电子CAGR达到11.5%:随着汽车逐步向智能化和电动化发展,未来三年全球汽车电子市场将从2017年的2070亿美元增长至2400亿美元,三年复合增速5.05%。

而中国市场的复合增速将会快于全球平均增速(一方面来自于单车汽车电子价值量的提升,另一方面来自中国汽车销量的增长),预计到2022年,中国汽车电子市场规模将达到9968亿元,未来五年复合年增长率为11.5%。

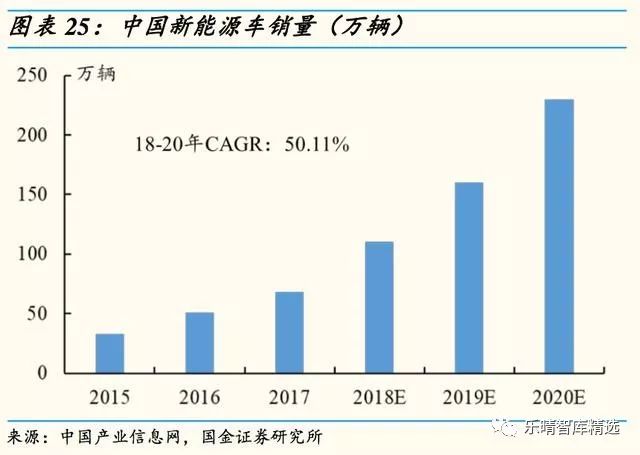

新能源车行业将进入高增长的成长期:2017年全球新能源车销量190万辆,其中中国新能源车销量68万辆。

预测2022年全球新能源车销量将达到600万辆,18-22年销量CAGR达到25.86%,而2020年中国新能源车销量将达到230万辆,18-20年销量CAGR达到50.11%。新能源车将在全球范围内(尤其是中国)加速渗透。

新能源汽车对电子的需求更加明显,纯电动车汽车电子成本占比达65%:从各种车型的成本结构来看,纯电动汽车的汽车电子成本占比达到了65%,而目前的传统燃油车中紧凑型车为15%,中高档汽车为28%,因此新能源车的普及将会显著提升对汽车电子的需求。

2017年中国新能源车用电子零部件市场规模达到181亿元,预计到2022年市场规模将达到1045亿元,未来五年新能源汽车电子的市场规模复合增速将达到42.0%,远远高于中国汽车电子行业平均增速。

汽车半导体,智能化及电动化下的”芯”机遇

汽车半导体是汽车电子中的一个重要分支,16-21年全球行业复合增速达12.9%:2017年全球汽车半导体市场规模355亿美元,同比增长16.4%,在全球半导体产业中占比8.7%。

国金证券半导体陆行之团队预测2021年全球汽车半导体市场规模将达到559亿美元,在半导体产业中的占比将提升至11.4%。

2016-2021年汽车半导体市场规模复合增速12.9%,远远高于半导体行业的平均增速(6.2%,数据来源于IHS和ABIResearch),以及其他主要的应用领域如工业领域(6.8%),数据处理(6.7%),消费(6.6%),通信(4.8%),智能卡(4.1%)等。

全球汽车半导体市场稳健增长,中国增速更快

汽车电动化和智能化是推动汽车半导体增长的主要驱动力,随着电动汽车数量的增多及智能驾驶的不断渗透,预计至2025年,全球汽车半导体市场容量将从2017年的345亿美元增长至830亿元,年均复合成长率11.6%。

轻型车功率器件2020年市场超百亿美元,16-20年CAGR达13.1%

根据汽车半导体可以分为五大类,分别是功率器件(Power)、传感器(Sensor)、处理器(Processor,MainforMCU)、ASSP(主要是Connectivity和Amplifier)、Logic和其他。

▌ 新能源发电/储能、家电领域功率器件稳定增长

功率半导体器件在电源管理行业应用越来越广泛,未来数据中心、5G、IOT、新能源等领域将是功率半导体器件快速增长的核心领域。

光伏风力发电量快速增长,工业功率器件迎新增长动力

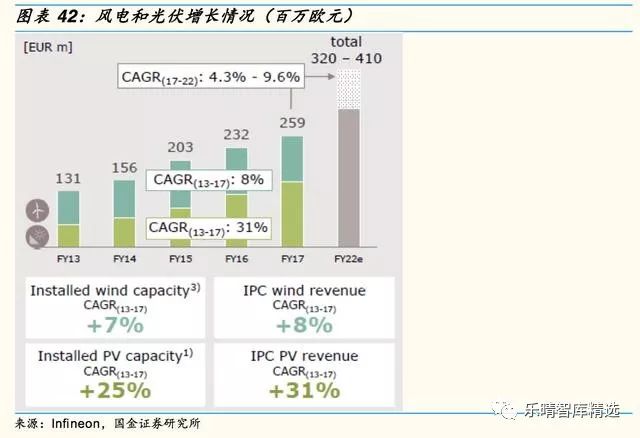

2015年全球发电量6414GW,预计2025年全球发电量将达到8647GW,10年CAGR为3.0%,其中可再生能源发电量增速较快,CAGR达到5.9%;

进一步细分,太阳能发电和风能发电量的增速要高于可再生能源发电量的复合增速,太阳能发电量15-25年CAGR为16.4%,风能发电量CAGR为8.8%,远高于行业的平均增速。

从地区来看,风电增长较快的地区包括中国,欧洲和美国,而太阳能发电增长较快的地区则有中国,欧洲,美国和其他亚太地区。

全球家用电器变频化,是家电功率器件的主要驱动力

可变频家电的快速放量,将显著提升单位家电中半导体的价值量,Infineon预测半导体价值量将从不可变频的0.7欧元提升至9.5欧元,而增加的半导体主要是属于功率半导体,假设9.5欧元是单位可变频家电的平均半导体价值量,预计2022年家电半导体市场空间将从2017年的26.45亿欧元增长至57.79亿元,17-22年CAGR为16.9%。

▌

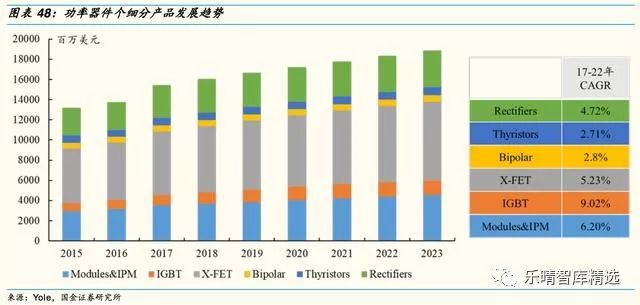

功率器件细分产品主要包括MOSFETs,功率模块,整流桥,IGBT等。

根据YoleDevelopment统计和预测,17-21年功率器件市场规模CAGR为5.39%,其中MOSFETs(5.23%),IGBT(9.02%),功率模块(6.20%),二极管(2.8%),晶闸管(2.71%),整流桥(4.72%)。

汽车和工控领域需求旺盛,17-21年MOSFETs复合增速5.23%

2016年,全球MOSFETs市场规模接近62亿美元,受益于汽车和工控领域的稳定增长,功率MOSFETs在汽车应用市场的市场占到整体的20%,超过了在计算机和数据存储应用中的表现。

预计到2022年,随着新能源汽车销量的快速放量,功率MOSFETs在汽车应用市场占比将提升至22%,而计算存储和工控领域的市场占比则分别达到19%和14%,三者合计占到55%。

汽车电动化推动IGBT高增长,预测16-22年复合增速15.7%

2017年,全球IGBT芯片和模组的市场规模约为37.3亿美元,Yole预测,2022年IGBT(含IGBT模组)市场空间将达到55亿美金,年均复合增长8.1%,主要的增长即来自于IGBT模组。

功率MOSFETs被用于汽车的刹车系统,引擎管理,动力转向系统和其他小型电机控制电路:随着汽车电动化提升,MOSFETs在纯电动汽车和混动汽车中的转换器(Converter),小型插电式混动汽车和纯电动汽车的充电器(3-6kW),48V的DC-DC转换器,以及其他启动/停止功能模块的微型逆变器等等汽车零部件中的应用将会更加广泛。

未来5-10年,电动车用MOSFETs在整个MOSFETs市场中会变得越来越重要。

下游应用领域的主要驱动力主要来自于汽车电动化带来的需求,2016年汽车IGBT市场为8.64亿美元,2022年将增长至约20.7亿美元,16-22年CAGR为15.7%,2022年汽车IGBT市场占比整体市场将达到接近40%。另一个驱动力是电机IGBT,Yole预测电机IGBT市场16-22年CAGR为4.6%。

其他应用领域如光伏和风力发电对IGBT需求量较为受政策影响,未来市场规模相对显得动态,需要跟踪每年新增新能源发电装机量。

而消费电子、白电等领域未来将会向节能方向发展,因此对400-1700V的中低功率IGBT仍然有比较稳定增长的需求,16-22年白电领域对IGBT需求CAGR为6%。

▌ 功率半导体器件由海外巨头统治,国内企业开启国产替代之路

全球功率半导体呈现欧美日三足鼎立之势

据IHS统计,2017年全球功率半导体器件与模组市场规模为185亿美元,欧美日呈现三足鼎立之势,英飞凌位居第一,占比18.6%,安森美次之,占比8.9%,前十大公司合计市占率达到58.9%,日本企业占据5席,合计占比达到19.7%。

国内功率半导体突围,迎来发展良机

我国是全球最大的功率半导体市场,国际龙头企业较大部分收入来自中国地区,以达尔科技和恩智浦为例,其收入的58%和41%来自中国大陆。

由此可见,我国功率半导体市场需求量巨大,本土厂商拥有非常大的进口替代空间。

在全球功率半导体市场上,中高端产品生产厂商主要集中在欧洲、美国和日本地区。欧美日的功率半导体厂商大部分属于IDM厂商,英飞凌、达尔科技、安森美、恩智浦等是行业中的龙头企业。

中国台湾地区也是较大的功率半导体产地,厂商大多属于Fabless厂商,产品主要集中在低端领域。我国功率半导体市场占据全球50%左右份额,在高端产品领域,90%依赖进口。

我国半导体厂商主要为IDM模式,生产链较为完善,但产品主要集中在二极管、低压MOS器件、晶闸管等低端领域,生产工艺成熟且具有成本优势,行业中的龙头企业盈利水平远高于台湾地区厂商。

而在新能源、轨道交通等高端产品领域,国内仅有极少数厂商拥有生产能力,高端产品市场主要被英飞凌、安森美、瑞萨、东芝等欧美日厂商所垄断。

我国功率半导体市场中,本土厂商在低端产品领域已经开始进口替代,扬杰科技、斯达半导体、华微电子、士兰微、三安光电、捷捷微电、富满电子、苏州固锝、新洁能是行业中的优质企业,但市场份额占比仍然较低,闻泰科技收购安世半导体,安世半导体主营MOSFET、分立器件及逻辑器件,是全球知名的模拟半导体公司,公司产品40%以上应用于汽车电子,我们看好后期的整合发展。

我国功率半导体厂商在低端领域生产工艺成熟,而在高端领域,市场仍被国外企业所垄断。

国内市场发展前景广阔,实现技术突破、产品提升,以及进口替代,是我国功率半导体行业未来发展的必然选择。

2017年功率半导体器件市场规模达到185亿美元,其中采用12英寸制程约20亿美元,占比约10.8%,大部分都还在采用6、8寸制程,我们研判,未来3-5年虽然会有一部分产品转向12寸制程,但仍主要以8英寸为主。

由于8英寸晶圆设备已停产,全球晶圆厂在8寸扩产方面幅度不大,我们认为,在需求不断提升的情况下,8英寸晶圆产能部分产品仍吃紧,车用功率半导体表现尤为明显,需求旺季,功率半导体器件有望涨价,看好8英寸晶圆代工厂华虹半导体。

目前国内功率半导体产业链正在日趋完善,技术也正在取得突破,中国是全球最大的功率器件消费国,占全球需求比例高达40%,且增速明显高于全球,未来在新能源(电动汽车、光伏、风电)、变频家电、IOT设备等需求下,中国需求增速将继续高于全球,行业稳健增长+国产替代

中国新能源汽车发展较快,以斯达半导体为首的中国IGBT厂商本土化优势明显,但由于起步较晚,目前市占率还不高,随着技术的进一步成熟和成本下降的要求,未来有望通过新车型的导入进一步提升国产化配套比例;

安世半导体在功率半导体及逻辑器件领域优势非常明显,闻泰科技收购安世半导体,有望通过整合,在中国市场发挥更大优势,从而实现在汽车电子、消费电子、工业及通信等领域的快速增长。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 MediaTek 发布天玑 8400 移动芯片,开启高阶智能手机全大核计算时代

- 2 探索智慧实践,洞见AI未来!星宸科技2024开发者大会暨产品发布会成功举办

- 3 国产EDA突破,关键一步

- 4 共筑国产汽车芯片未来,中国汽车芯片联盟全体大会即将开启

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号