中国半导体产业迁移路径及半导体产业发展趋势全景图

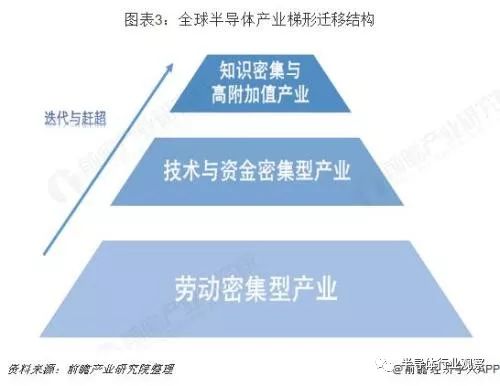

自从上世纪70年代半导体产业在美国形成规模以来,半导体产业总共经历了三次产业迁移:第一次是从20世纪80年代开始,由美国本土向日本迁移,成就了东芝、松下、日立等知名品牌;第二次是在20世纪90年代末期到21世纪初,由美国、日本向韩国以及中国台湾迁移,造就了三星、海力士、台积电、日月光等大型厂商;第三次,是中国台湾向中国大陆迁移。半导体产业每一次迁移的过程都带动了当地科技与经济飞速的发展。

全球半导体产业迁移路径分析

-

2018年全球半导体市场规模达4688亿美元

根据世界半导体贸易统计(WSTS)公布数据,2017-2018年全球半导体规模保持高速增长态势;2018年,全球半导体市场规模为4687.78亿美元,同比增长13.72%。此外,2018年半导体销售数量超过1.004万亿。

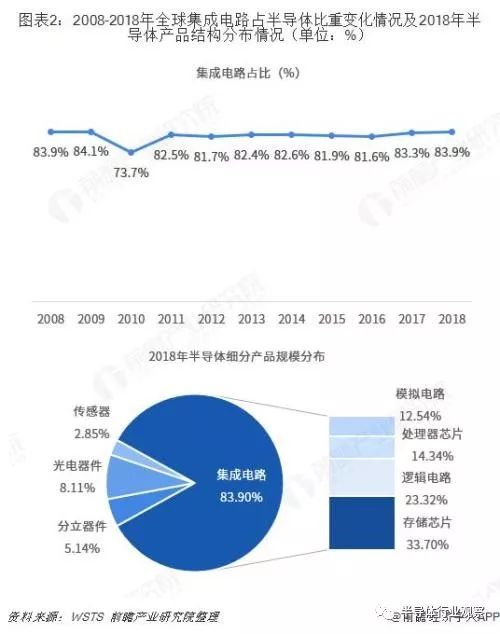

半导体(Semiconductor)通常指常温下导电性能介于导体与绝缘体之间的一类 材料 。半导体按照其功能结构分类,通常可以分为 集成电路 、分立器件、光电器件及传感器四大类,其中集成电路又可被细分为模拟电路、逻辑电路、处理器芯片及存储芯片。从2008-2018年集成电路占半导体市场份额比重变化情况可以看出,集成电路是半导体的最重要组成部分,比重基本保持在80%上下。

在2018年全球4687.78亿美元的半导体销售额中,集成电路共计3932.88亿美元,占比达83.90%;光电器件、分立器件和传感器分别占比8.11%、5.14%、2.85%。进一步看集成电路细分占比情况,存储芯片、逻辑电路、处理器芯片、模拟电路分别占半导体市场的33.70、23.32%、14.34%、12.54%。

全球半导体产业迁移历程分为三个阶段

按照雁行模式理论,半导体产业迁移可分为知识密集与高附加值产业、技术和资金密集产业、劳动密集型产业三级阶梯式产业迁移。半导体产业迁移的承接国均是经历了本国半导体产业由劳动密集型产业发展成技术资金密集型产业,最后成为知识密集型产业的一个过程。

自从上世纪70年代半导体产业在美国形成规模以来,半导体产业总共经历了三次产业迁移:第一次是从20世纪80年代开始,由美国本土向日本迁移,成就了东芝、松下、日立等知名品牌;第二次是在20世纪90年代末期到21世纪初,由美国、日本向韩国以及中国台湾迁移,造就了三星、海力士、台积电、日月光等大型厂商;第三次,是中国台湾向中国大陆迁移。半导体产业每一次迁移的过程都带动了当地科技与经济飞速的发展。

第一阶段的产业迁移为技术、利润含量较低的封装测试环节。美国将很多半导体企业将制造部门及封测部门卖出剥离,或将测试工厂迁移至日本等其他地区。

第二阶段的产业迁移为制造环节,这和集成电路产业分工逐渐细分有关系。集成电路的生产模式由原先的IDM(整合元件制造商)为主,转换为Fabless(不涉及晶元生产的设计等环节)、Foundry(晶元代工)及OSAT(封装和测试的外包),产业链里的每个环节都分工明确。在制造迁移的过程中,韩国的三星、海力士迅速崛起,台湾的台积电也借势成为了全球最大代工厂。

第三阶段的迁移也为制造环节;中国凭借低廉的劳动力成本,通过长期引进外部技术,培养新型技术人才,承接低端组装和制造业务,中国完成了半导体产业的原始积累。随着全球电子化进程的开展,中国半导体产业厚积薄发,在下游产业爆发式增长的推动下,半导体产业整体高速发展。

全球半导体产业竞争格局

根据世界半导体贸易统计(WSTS)公布数据,对比2003年、2011年和2018年各地区半导体市场规模及其市场份额相关情况,除日本外,各地区的半导体市场规模整体都呈现大幅提高态势;亚太地区和美洲全球半导体的市场份额都有所提高,尤其是亚太地区;而日本和欧洲地区的半导体市场份额均下降。

中国半导体产业迁移路径

-

政策和市场助力中国半导体产业快速发展

在整个半导体产业中集成电路无疑是核心产业,作为半导体产业中最大的消费领域,长期占据全球半导体总销售额80%以上。《中国制造2025》将集成电路的发展上升为国家战略,2014年6月公布了《国家集成电路产业发展推进纲要》,半导体产业及相关材料将在我国将受到充分的政策优惠。

在市场拉动和政策支持下,我国集成电路产业快速发展,整体实力显著提升,集成电路设计、制造能力与国际先进水平差距不断缩小,封装测试技术逐步接近国际先进水平,部分关键装备和材料被国内外生产线采用,涌现出一批具备一定国际竞争力的骨干企业,产业集聚效应日趋明显。根据中国半导体行业协会统计,2013年以来,中国集成电路销售额增速保持在20%上下,高度增长;2018年前三季度集成电路销售额为4461.5亿元,增长率为22.40%

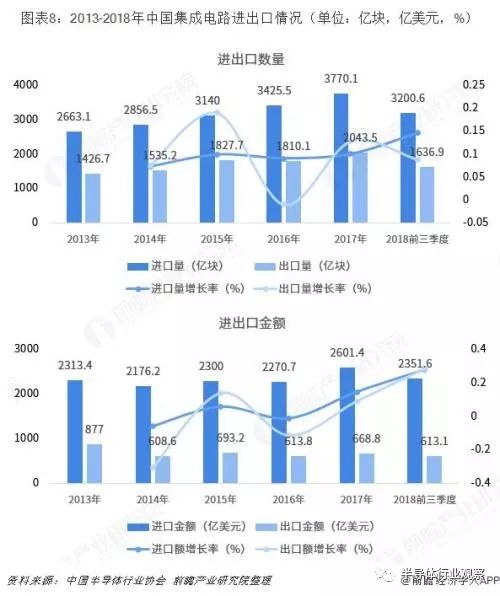

但是,集成电路产业发展水平与先进国家(地区)相比依然存在较大差距,集成电路产品大量依赖进口,难以对构建国家产业核心竞争力、保障信息安全等形成有力支撑。2013-2018年集成电路进口数量逐年递增,出口数量(除2016年外)也均呈增加趋势;但是出口数量远远小于进口数量,进口金额远超出口金额

对比历年来集成电路进出口平均价格发现,进口价格远超出口价格。价格是反应集成电路产品技术和创新能力的重要要素之一,由此反映出目前我国集成电路存在创新能力仍不足、产业发展与市场需求脱节、产业发展水平与先进国家(地区)相比依然存在较大差距等问题。

资本投入直接助推半导体产业发展

国家层面上,2014年设立了产业 投资基金 (大基金),目前大基金一期投资资金已经全部投资完毕,大基金正在进行二期募资。据统计,截至2018年5月,国家集成电路产业投资基金一期经投资完毕,总投资额为1387亿元,公开投资公司为23家,未公开投资公司为29家,累计有效投资项目达到70个左右,投资范围涵盖集成电路产业上、下游各个环节。大基金一期投资项目中,集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。

地方层面上,各省市成立了中、小基金支持半导体产业发展,北京募集300亿投资金额;上海募集500亿元用于支持重点企业的发展和重点领域的建设;湖北成立首个集成电路产业发展基金300亿元,用于武汉光谷集成电路产业园的建设;深圳、山西、安徽等省市也都有相应基金成立。

中国半导体产业迁移路径

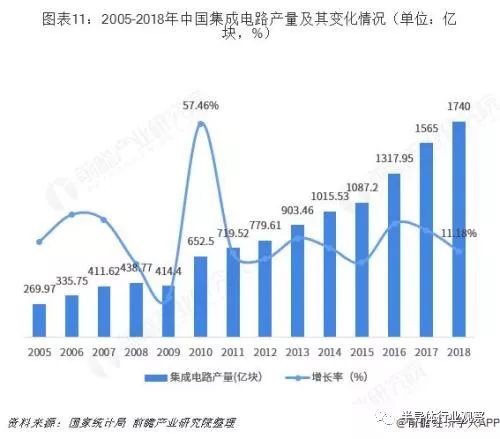

目前,我国正在承接半导体产业的第三次迁移。那么,半导体在国内各省市发展现状如何呢,在中国大陆的产业迁移路径如何?以集成电路的产量作为考察基础,根据国家统计局统计,2005-2018年(除2009年外),我国集成电路产量逐年增加;2010年集成电路产量增幅最高,高达57.46%;2018年中国集成电路产量高达1740亿块,同比增长11.18%,产量又创新高。

根据我国集成电路产量变化特征,选取2010年和2018年两个年度作为考察时间节点,通过对比这两个年底各地区集成电路产量分布情况,探索中国国内半导体产业迁移路径。

中国半导体产业主要集中在江苏、甘肃、北京和上海地区,初步形成长三角、珠三角区域集聚发展的总体产业格局。江苏集成电路产量始终保持第一,江苏的半导体产业始于上世纪60年代初,有国营第七四二厂、苏州半导体厂、常州半导体厂、南京半导体厂等,形成了“IC设计-芯片制造-封装测试-材料配套”的半导体产业完整链条。

结合数据和图示,可以看出,2018年江苏、广东和上海的集成电路产量比重下降较为明显,甘肃和北京地区产量比重增加较为明显;即中国半导体产业从上海、广东向北京(技术密集高地)、甘肃地区(劳动密集高地)聚集。但中国半导体产业还处于发展阶段,国内发展格局还未稳定,随着人力、生产、原料等的变化,中国各地半导体产业将进一步整合,格局面临较大变化。

半导体产业发展趋势

-

全球半导体产业发展趋势:2019年市场规模将小幅回落

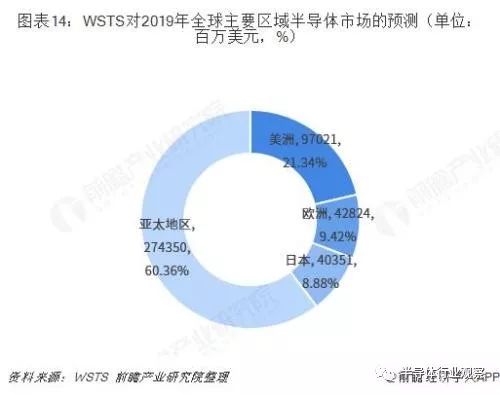

根据世界半导体贸易统计机构(WSTS)预测,预计2019年全球半导体市场规模将下降3.0%至4545亿美元。预计到2020年适度增长将回归;预计到2019年,美洲,欧洲和亚太地区经过连续第二年的强劲增长后将出现负增长;预计内存将下降14.2%,所有其他产品预计将比2018年增长低个位数。

-

中国半导体产业发展趋势:加快承接全球半导体产业

中国大陆早已是全球最大的半导体市场,也是全球诸多半导体企业尤其是巨头们最大单一市场,它会推动半导体产业进一步迁移到中国。而中国也会加快承接全球半导体产业。

从技术和规模分析,《国家集成电路产业发展推进纲要》中指出,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。移动智能终端、网络通信、 云计算 、 物联网 、 大数据 等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

从资金支持角度分析,集成电路大基金一期投资资金已经全部投资完毕,二期方案已上报国务院并获批,但募资规模还未透露。业内人士表示,这次大基金二期募资规模将超过第一期,将围绕国家战略和新兴行业进行投资规划,比如智能汽车、 智能电网 、 人工智能 、物联网、 5G 等,并尽量对装备材料业给予支持。无论资金额度多少,这都将助推集成电路发展。

以上数据来源参考前瞻产业研究院发布的《中国半导体产业战略规划和企业战略咨询报告》。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 英伟达,又挖了一道护城河

- 2 江波龙全球最小尺寸eMMC,为AI穿戴设备“减负”

- 3 Solidigm宣布与博通拓展大容量SSD控制器在AI领域的应用合作

- 4 奕行智能(EVAS Intelligence)完成数亿元A轮融资,加速推出RISC-V计算芯片产品,共同助力新时代到来

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号