[原创] 大陆晶圆代工双雄,预测芯片未来

无论身处什么领域,头部企业的财报信息都被视为行业的晴雨表,薄薄几页信息或许就可以洞悉未来市场格局,半导体行业也不例外。

面对当前下行的半导体周期、席卷而来的“跌价与砍单潮”,以及令行业人心惶惶的股价,中国本土代工双雄在最新一季财报中释放出了怎样的信号?他们是如何应对下行周期?又将如何迎接机遇与挑战并存的未来?

营收增长,12英寸成主力军

虽然当前集成电路产业链受到了全球经济总量增速放缓以及半导体市场进入下行周期双重周期的影响,但是中芯国际和华虹两大晶圆代工厂的业绩营收增长依旧十分可观。其中,中芯国际二季度单季营收达19.032亿美元,同比增长41.6%;2022上半年销售收入为37.53亿美元,同比增长53%。华虹二季度单季营收6.21亿美元,同比增长79.4%;上半年销售收入创历史新高,达12.155亿美元,同比增长86.7%。

中芯国际

中芯国际联合首席执行官赵海军博士在二季度业绩说明会议指出,今年二季度,中芯国际销售收入突破19亿美元,环比增长3.3%,出货量以及平均销售单价均有小幅增长,产能利用率为97.1%,毛利率为39.4%。赵海军博士表示,在五月份的业绩说明会上,中芯国际当时预估疫情对于二季度产出整体影响在五个百分点左右,实际上,由于疫情对于人员流动的管控,部分工厂岁修并没有在二季度进行,是疫情对于产出的整体影响低于预期,因而当季收入和毛利率都略超指引。

财报显示,中芯国际月产能由2022 年第一季的649,125片约当8英寸晶圆增加至 2022 年第二季的 673,750 片约当 8 英寸晶圆。晶圆收入按尺寸来分,今年二季度8英寸和12英寸占比分别为31.7%和68.3%,与去年同期相比(2021年二季度8英寸营收占比为35.7%,12英寸占比为64.3%),8英寸占比降低了4%,而12英寸占比反之提升了4%。

图源:中芯国际财报

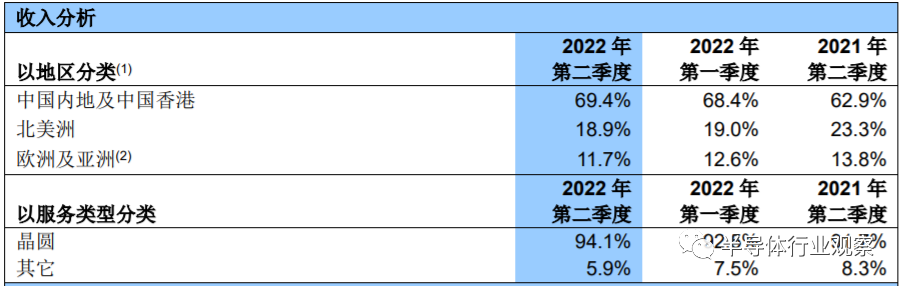

销售收入按区域分,中国内地及香港、北美地区和欧亚地区占比分别为69.4%、18.9%和11.7%,与上季度相比没有大的变化,但与去年同期相比,中国内地及香港占比提高了6.5%,而北美洲则降低了4.4%。

图源:中芯国际财报

华虹

华虹财报显示,2022二季度收入达6.21亿美元,同比增长79.4%,略超一季度指引上限(6.15亿美元),再创单季历史新高,主要系下游MCU、逻辑及射频、电源管理、智能卡芯片、通用MOSFET、IGBT等产品需求强劲。

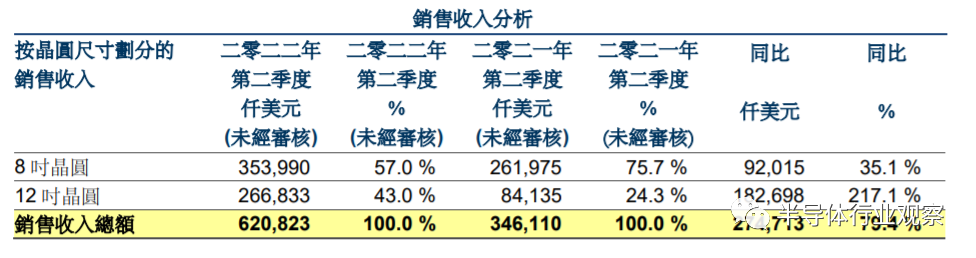

在产能方面,2022二季度折合8英寸总产能达32.4万片/月,环比持平,其中12英寸产能为6.5万片/月。财报透露,华虹8英寸二季度营收3.54亿美元,创历史新高,同比增长35.1%;12英寸二季度实现营收2.67亿美元,同比增长217.1%,营收占比达43%。

图源:华虹财报

2022年上半年,华虹8英寸和12英寸产能利用率持续维持在100%以上。位于无锡并在2019年顺利投产的12英寸厂在2022年上半年运行一切顺利,持续保持满载运行,产能扩充按照计划顺利推进。总体而言,华虹半导体12英寸平台营收贡献比例持续扩大,上半年12英寸营收占比已超过四成,已成为华虹最具发展性的增长引擎。

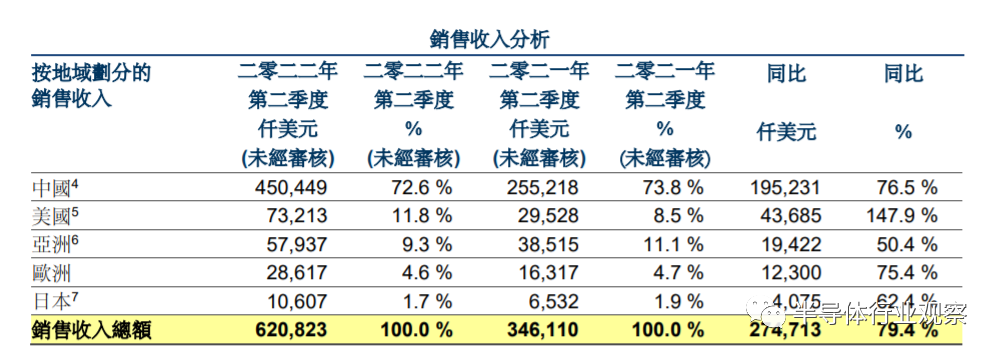

按区域分,二季度来自于中国的销售收入 4.504 亿美元,占销售收入总额的 72.6%,同比增长 76.5%,主要得益于各个技术平台产品的需求增加;来自于美国的销售收入7,320 万美元,同比增长147.9%,主要得益于其他电源管理及 MCU产品的需求增加;来自于亚洲的销售收入 5,790 万美元,同比增长50.4%,主要得益于逻辑、通用 MOSFET及MCU 产品的需求增加;来自于欧洲的销售收入2,860万美元,同比增长75.4%,主要得益于通用 MOSFET、智能卡芯片及IGBT产品的需求增加;来自于日本的销售收入1,060万美元,同比增长 62.4%,主要得益于 MCU 及超级结产品的需求增加。

图源:华虹财报

消费电子疲软,但产能需求依旧强劲

在疫情冲击、高膨胀、国际局部冲突等多因素影响下,全球经济增长面临较大压力,消费动力不足,以智能手机为代表的消费电子需求疲软,但从中芯国际和华虹两大晶圆厂的财报来看,晶圆代工产能整体而言需求依旧强劲。

中芯国际

赵海军博士透露,在不同周期的叠加下,不同应用领域出现了结构性分化的趋势,智能手机仍然在消化库存,消费电子需求疲软,而汽车电子、绿色能源、工业控制等领域需求依然保持稳健增长。中芯国际从去年开始基建布局,加强与客户,尤其是与终端整机公司的沟通,充分了解市场实际需求的情况,提前战略性调整产能,削减大屏LGD driver、指纹识别、低端CIS等市场逐步饱和的产能,避免无序竞争,增加模拟和数模混合类特色工艺产品,如电源管理、高端MCU、OLED driver、WiFi 6等差异化平台的产能,动态契合快速变化的市场,满足终端不同应用的场景需求。

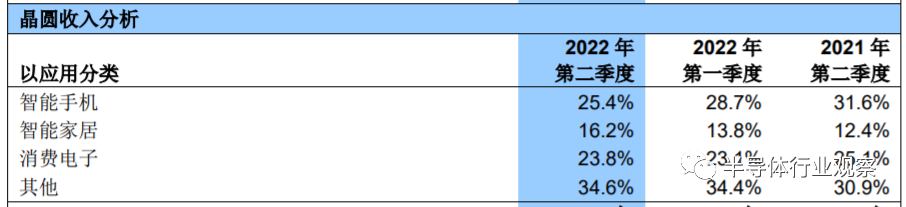

按应用划分,中芯国际二季度营收中,智能手机、智能家庭、消费电子和其他类占比分别为25%、16%、24%和35%。其中智能家居在无线网络、路由器等局部网连接需求的带动下,环比增长24%;消费电子在高端模拟MCU平台需求增量带动下,环比增长8%,其他应用中的工业类环比增长达到18%。赵海军博士指出,应用分类中只有智能手机因市场去库存,收入环比下降7%。

图源:中芯国际

赵海军博士认为,现在已经是半导体周期调整最坏的情况,今年年底所有公司会制定明年的计划,如果需求较好,他们就会开始下订单备货。今年年底和春节(2月)将会是转折点,能够看到整个市场需求是否会变好。

在说明会提问环节,针对“中芯国际订单客户会不会面临速冻急停问题”,赵海军博士回答道,现在这些预交款的公司,基本都是中芯国际认为在未来发展有潜能的成为头部企业的公司,或者说是现在行业的龙头。目前中芯国际认为,这些领域都没有受到太大的冲击,都按照原来、订单、价钱来进行,所以长期合作对于中芯国际的未来发展,是一个很好的操作方式,可以锁定未来的价钱,产能,可以减少发展产能时所面对的风险。

华虹

华虹财报显示,产品需求依旧非常强劲,2022年下半年订单全部被预定,产能利用率依旧维持满载,并且从去年至今持续保持涨价。

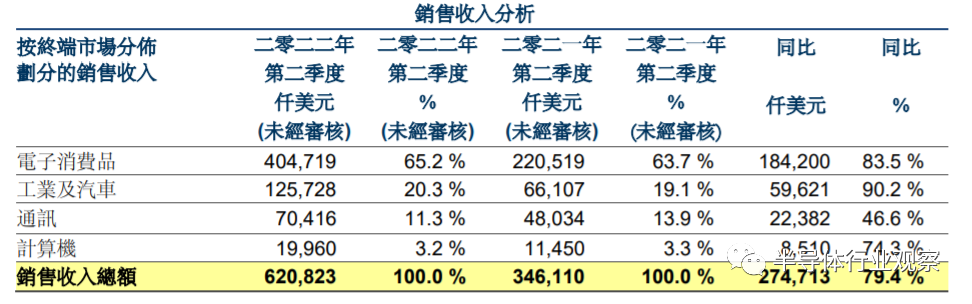

按终端市场分布划分,二季度电子消费品作为华虹的第一大终端市场,贡献销售收入 4.047 亿美元,占销售收入总额的65.2%,同比增长 83.5%,主要得益于各个技术平台产品的需求增加;工业及汽车产品销售收入1.257 亿美元,同比增长 90.2%,主要得益于 MCU、IGBT 及智能卡芯片的需求增加;通讯产品销售收入 7,040 万美元,同比增长 46.6%,主要得益于逻辑、智能卡芯片及其他电源管理的需求增加;计算器产品销售收入 2,000 万美元,同比增长 74.3%,主要得益于通用 MOSFET 及 MCU 产品的需求增加。

图源:华虹财报

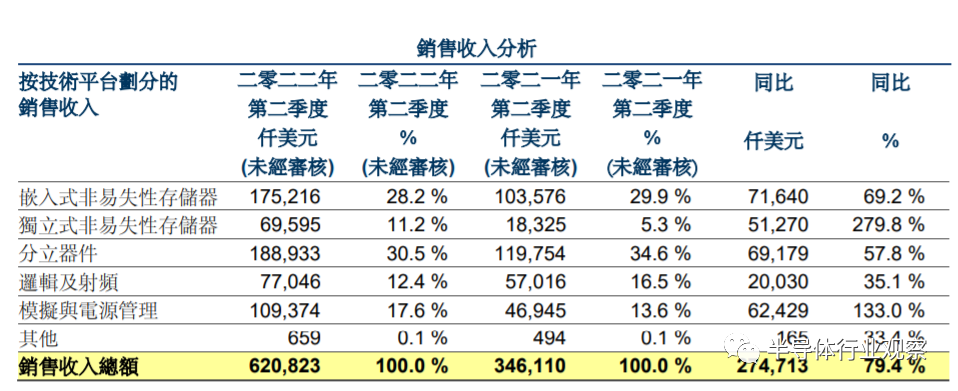

按技术平台划分销售收入,二季度华虹嵌入式非易失性存储器销售收入 1.752 亿美元,同比增长 69.2%,主要得益于MCU及智能卡芯片的需求增加;独立式非易失性存储器销售收入 6,960 万美元,同比增长 279.8%,主要得益于NOR flash 产品的需求增加;分立器件销售收入1.889 亿美元,同比增长 57.8%,主要得益于 IGBT、通用 MOSFET 及超级结产品的需求增加;逻辑及射频销售收入 7,700 万美元,同比增长 35.1%,主要得益于逻辑及 CIS 产品的需求增加;模拟与电源管理销售收入 1.094 亿美元,同比增长 133.0%,主要得益于其他电源管理产品的需求增加。

图源:华虹财报

根据财报,2022上半年销售方面,高端消费类、工业控制与汽车电子等应用领域的芯片需求保持旺盛,eNVM平台销售额同比增长超过60%。受到高端TWS无线耳机、车载电子等终端应用需求不断增长影响,12英寸独立式NOR Flash工艺平台上半年销售额同比实现超高速增长。

针对“消费电子产品的需求是否有减弱迹象?对公司有何影响?”问题,华虹指出,消费市场的需求确实有所下降,但下降幅度还在可控范围之内。公司有5大特色工艺平台,目前在市场上广泛受到客户的欢迎。从业务结构看,华虹产品有1/3的eFlash平台,还有1/3的功率器件,另外有1/3的逻辑和射频以及模拟电路,在这样的业务结构下,即使消费电子市场需求有所下降,华虹依然可以维持100%的产能利用率。

未来机遇与挑战并存,中长期成长充满信心

面对机遇与挑战并存的未来,即便在当前这个半导体下行周期内,无论是中芯国际还是华虹都充满了信心。

中芯国际

赵海军博士在说明会上指出,三季度中芯国际整体产能利用率保持在健康水平(产能利用率高于90%),平均销售单价稳定,预计销售收入环比持平到增长2%,毛利率在38%-40%。据其表示,中芯国际三季度产能利用率至少和二季度相同,仍然保持健康的水平。对于4季度的产能利用率还不能看到的很清楚,但是半导体行业的共识是,产能利用率或将遭遇10%的下滑,原因在于,大尺寸LCD Driver、智能手机IC需求下降,芯片厂商需求降价保持市场份额,但其他领域产品,价格保持稳定,对于长约合同的产品价格不会改变。

据介绍,中芯国际将会持续谨慎关注和分析市场走向,并依据公司特点做出快速应对,适时有效的调整公司策略、业务重点和产品组。赵海军博士主要提出了三大策略:

第一,充分利用产线的灵活性、技术平台和多元化的特点。中芯国际产能在工厂中的不同节点之间切换,在每一个节点里面都能做多种产品平台。虽然市场份额相对较小,但客户量和平台种类在行业里差不多是最多的,因为这些弹性,中芯国际对于市场变化的应对速度较快。

第二,优化高附加值的技术与产品,优先解决瓶颈环节,提高光罩厂的产能,与公司设计、服务、IP开发相互配合,通过组合拳加速新产品的开发和导入速度,夯实产品组合,做有竞争力的,别人不擅长。

第三,依据坚实的客户群基础以及业务领域的多样化特点,对客户体系进行优化。一方面加强与头部客户和增量市场中最有期望成为头部的客户合作,提升客户粘度,另一方面继续为全球客户服务,依托自身以及客户的全球化布局,根据不同地区不同客户的需求进行灵活调配,以应对逆风周期带来的不确定性。

中芯国际认为,下半年细分领域结构性紧缺的情况仍将继续,将加快调整步伐,把更多产能投放到相应短缺的平台上去。在资本开支和产能扩充方面,赵海军博士表示,上半年中芯国际资本开支共计25亿美元,增加了折合8英寸5.3万片每月的产能,进度符合预期,新厂项目也在按计划推进。

最后,赵海军博士强调,目前看来,这一轮周期调整至少要持续到明年上半年,但可以确定的是,集成电路行业需求增长和全球区域化趋势不变,虽短期有调整,但本土制造长期逻辑不变,对中芯国际的中长期成长依然充满信心。

华虹

华虹也公布了2022年第三季度指引:预计销售收入约6.25亿美元左右,预计毛利率约在 33%至 34%之间。

华虹在财报中透露,2022下半年仍将是挑战与机遇并存。在需求出现结构性分化的市场环境下,华虹将坚定不移地推进多元化发展战略,将更多先进[特色IC+功率器件]工艺布局到「8英寸+12英寸」生产平台,为全球客户提供更全面、更优质的特色工艺晶圆代工技术与服务。

在业绩说明会上,华虹表示将在今年年底,产能迅速爬坡,很多设备已经到厂,预计年底能做好一切准备,明年将有9.5万片/月的产能,而新晶圆厂在审批顺利的情况下预计2024年可以投入使用。对于产能扩产计划,华虹坦言愿意建更多的晶圆厂,但实际情况还要看设备的供应速度。

华虹总裁兼执行董事唐均君也表示,为进一步巩固公司在特色工艺领域的龙头地位,把握汽车电子、新能源等新兴市场的机遇,华虹将坚定特色工艺高品质发展,继续专注于深耕非易失性存储器、功率器件、模拟和电源管理、逻辑和射频及其他特色工艺平台,为全球客户提供卓越的产品解决方案。

写在最后

总体而言,尽管曾经的“黄金引擎”智能手机已失速,但在新能源汽车、云计算等领域的加持下,本土晶圆代工双雄的财报数据依旧十分亮眼。无论短期产业会有怎样的调整,“中国芯”的崛起都势不可挡,正如赵海军博士所说的,虽集成电路行业短期有调整,但本土制造长期逻辑不变。长期来看,集成电路产业前景依旧光明。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3129内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 东方晶源YieldBook 3.0 “BUFF叠满” DMS+YMS+MMS三大系统赋能集成电路良率管理

- 2 NVIDIA重磅出击:三台计算机助力人形机器人飞跃

- 3 奕行智能(EVAS Intelligence)完成数亿元A轮融资,加速推出RISC-V计算芯片产品,共同助力新时代到来

- 4 智能驾驶拐点将至,地平线:向上捅破天,向下扎深根

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号