Nvidia游戏业务营收暴跌,毛利率暴跌,股价暴跌

来源:内容由 半导体行业观察( ID:icbank)综合自彭博社等,谢谢。

据彭博社报道,英伟达公布的季度收入比预期少了 10 亿美元,这令投资者感到惊讶,并且越来越多的证据表明,在经历了两年的繁荣之后,对电子元件的需求正在迅速下滑。Tomshardware在报道中也披露,从背景数据中,我们可以看到英伟达的毛利率——在任何扣除前的销售“利润”——已经从 65.1% 跌至 43.7%。

英伟达周一在一份声明中表示,公司第二财季收入约为 67 亿美元,低于此前预测的 81 亿美元。消息这家最有价值的上市芯片制造商股价下跌 6.3% 至 177.93 美元,创下近两个月来的最大跌幅,也是对纳斯达克 100 指数的最大拖累。

英伟达方面表示,之所以没有达到5 月份预期的81亿美元的季度收入,主要是由于游戏产品的销售量下降,这反映出渠道合作伙伴的销售额可能因宏观经济逆风而减少。除了减少销售外,该公司还与渠道合作伙伴实施了定价计划,以反映预计将持续到第三季度的具有挑战性的市场条件。

他们指出,数据中心的收入虽然创纪录,但由于受到供应链中断的影响,略低于公司的预期。

根据对未来需求的修正预期,预计第二季度业绩将包括约 13.2 亿美元的费用,主要用于哭惨和相关储备。

“随着季度的推进,我们的游戏产品销售预测显着下降,”NVIDIA 创始人兼首席执行官 Jensen Huang 表示。“由于我们预计影响销售的宏观经济状况将继续,我们将与我们的游戏合作伙伴采取行动调整渠道价格和库存。?”黄仁勋接着说。

彭博社也表示,Nvidia 的图形芯片是用于获得最逼真游戏体验的高端 PC 的主要产品。从 PlayStation 制造商索尼集团公司到销售Xbox游戏机的微软公司,大多数主要游戏公司都报告称今年的销售额下降或前景疲软。Nvidia 制造的附加卡也是货币矿工使用的系统的关键部分,这使得该公司的收益容易受到这些市场波动的影响。

BMO Capital Markets 的分析师 Ambrish Srivastava 在给客户的一份报告中称其为“丑陋的初步公告”。“我们上个月也降低了我们的数字,但显然还不够,”他写道。英伟达将于 8 月 24 日给出当前期间的完整报告和预测。

Nvidia 在截至 7 月 31 日的第二季度已经表明其业绩存在压力。这家总部位于加利福尼亚州圣克拉拉的公司在 5 月表示,中国的 Covid-19 封锁扰乱了生产和运输线,使其更难利用芯片需求。英伟达表示,俄罗斯入侵乌克兰也影响了其前景,预计这些问题将使第二财季的销售额减少约5 亿美元。

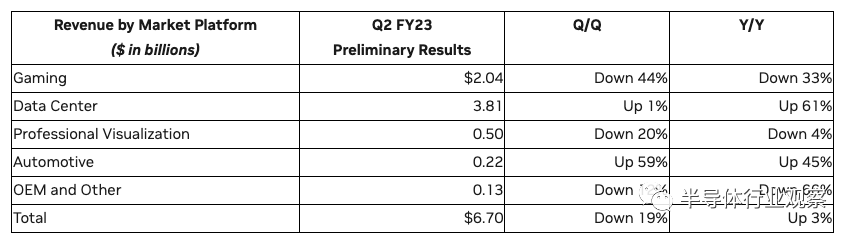

之前,英伟达以市场估值登上芯片行业的榜首,部分原因是其数据中心业务的爆炸性增长。大型云数据中心的所有者越来越多地将其图形芯片用于人工智能计算。该公司表示,虽然该部门的收入增长了 61% 至 38.1 亿美元,但这仍低于英伟达的预期。业绩“受到供应链中断的影响”。

首席财务官 Colette Kress 表示:“本季度产生的巨额费用反映了我们之前在严重零部件短缺期间做出的长期采购承诺,以及我们目前对持续宏观经济不确定性的预期。”

随着游戏销售崩溃,数据中心支持英伟达

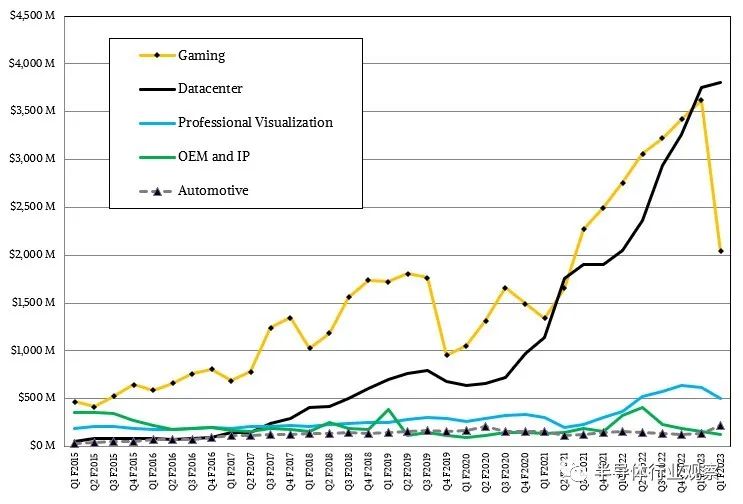

在过去的四年里,英伟达的数据中心业务(包括 GPU、网络和服务器)一直紧跟其游戏 GPU 业务。在 5 月初结束的 2023 财年第一季度,数据中心部门领先于游戏业务,这主要归因于游戏 GPU 销售的暴跌——这可能与用于加密货币挖掘的二手 GPU 市场泛滥有关因为它是关于视频游戏对闪亮的新 GPU 的需求——数据中心业务将远远超过 Nvidia 的游戏销售额。

我们提前几周知道了这一点,因为英伟达采取了不同寻常的步骤,警告华尔街,其游戏部门的销售额将在 7 月 31 日结束的季度暴跌 33%。这似乎是一个开创性的时刻,但并非没有先例,如下图所示:

游戏玩家和加密货币矿工的显卡业务被 Nvidia 混为一谈,因为从历史上看,一旦这些显卡被发布到渠道中,就很难判断它们的用途,它们会定期进行分析。然而,随着 GPU 业务的不断增长,下降幅度越来越大。其中一些是由于 GPU 市场的怪癖,一些是由于 Nvidia 的产品周期,还有一些是由于其主要竞争对手 AMD 的独立 GPU 的竞争压力。

这些针对游戏玩家和加密货币矿工的独立 GPU 销售在 2016 财年第四季度变得更糟,而在 2017 财年第四季度,打击更大一些。2019 财年第四季度发生了更大的打击,2020 财年第四季度再次出现了几个季度的下降。从上图可以看出,2021 财年或 2022 财年第三季度都没有出现这种下降,但是2023 财年第二季度的下降幅度是巨大的。

具体来说,英伟达现在预计游戏 GPU 销售额将下降 33.4% 至 20.4 亿美元,用于图形和工程设计工作的高端工作站的 GPU 销售额也将下降 3.7% 至约 5 亿美元.

英伟达警告称,它将在 2023 财年第二季度从收益中计提 13.2 亿美元的费用,其中包括游戏 GPU 库存的冲销以及在“安培”一代期间与其 GPU 代工合作伙伴(主要是台积电)的采购承诺。

我们想知道游戏玩家是否也在等待“Lovelace”一代 GeForce RTX 卡。Lovelace 芯片是 Hopper 数据中心 GPU 的伴侣,就像“图灵”芯片是前一个 GPU 周期中“安培”GPU 的伴侣一样。

鉴于销售额下降和冲销,英伟达的收益将受到相当大的打击,我们将在该公司于 8 月 24 日公布其第二季度的最终财务数据时了解更多信息。

相比之下,Nvidia 数据中心部门的销售额将在第二财季增长 61% 至约 38.1 亿美元,该部门主要由 AI 工作负载驱动,但也受到相当数量的 HPC 模拟和建模和数据分析工作负载的驱动。

然而,正如您在上图中所见,数据中心收入的曲线正在趋于平缓,我们认为这部分归因于 AMD 通过“Aldebaran” Instinct MI200 系列 GPU 将更具竞争力的 GPU 计算产品推向市场。客户也在等待获得Nvidia 的“Hopper”GPU 加速器和DGX-H100 服务器,这些服务器预计将于 2022 年第三季度开始发货,从 8 月开始,一直持续到 10 月底。

我们有信心英伟达可以出货 Hopper H100 GPU,但传闻英伟达选择英特尔的“Sapphire Rapids”至强 SP 处理器作为 DGX-H100 系统的主处理器,这可能让英伟达可能无法及时出货 DGX- H100。令人惊讶的是,Nvidia 没有双源处理器——例如,可能与 AMD Epyc 主机创建 DGE 产品线,与 Intel Xeon 主机创建 DGX 产品线,考虑到内存带宽和内存,甚至可能与 IBM Power 主机创建 DGP 产品线“Cirrus”Power10 芯片的容量优势甚至超过了最新的 Epyc 和 Xeon SP 处理器。

Nvidia 有能力做三块主板并支持三种不同的 CPU 引擎来对冲它的赌注。当然,明年 Nvidia 毫无疑问会提供带有自己的“Grace”Arm CPU 的DGX-H100 机器。

英伟达在今天发布的一份声明中表示,其数据中心部门在 2023 财年第二季度的收入将达到创纪录水平,但由于供应链中断,“略低于公司的预期”。如果 Nvidia 的 DGX-H100 系统确实只依赖英特尔 Sapphire Rapids CPU,那么它也可能在第三季度遭受大吉。希望情况并非如此,Nvidia 已经能够从英特尔获得工作 Xeon SP 芯片的供应,并且/或者将在 DGX-H100 系统中提供替代的“Genoa”Epyc 7004 处理器。

我们很快就会看到。

无论如何,英伟达一直预计本季度的整体销售额将增长约 25% 至 81 亿美元,而现在它预计销售额仅增长 3% 至约 67 亿美元,或多或少。该公司在上一季度末在银行拥有超过 200 亿美元的现金,因此这种收缩对 Nvidia 在市场上的机动能力没有实际影响。但这会损害其股价和自豪感。

这提醒人们,市场永远无法完全预测,尤其是在不稳定的经济环境中。

► 原文链接:

https://www.bloomberg.com/news/articles/2022-08-08/nvidia-cuts-quarterly-revenue-forecast-on-gaming-slump

https://www.nextplatform.com/2022/08/08/datacenter-props-up-nvidia-as-gaming-sales-collapse/

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3125内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 复杂SoC芯片设计中有哪些挑战?

- 2 进迭时空完成A+轮数亿元融资 加速RISC-V AI CPU产品迭代

- 3 探索智慧实践,洞见AI未来!星宸科技2024开发者大会暨产品发布会成功举办

- 4 重磅发布:日观芯设IC设计全流程管理软件RigorFlow 2.0

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号