ICinsights:半导体研发投入,美国大幅领先中国大陆

来源:内容由 半导体行业观察(ID: icb a nk)综合自ICinsights等,谢谢。

根据 IC Insights 对研发支出的最新年度分析,尽管美国国内半导体生产存在政治和国家安全问题,但美国公司仍占全球芯片行业研发总支出的一半以上。IC Insights 表示,2021 年全球半导体行业约 56% 的研发支出来自总部位于美洲地区的公司——基本上所有这些公司都在美国,其中很大一部分来自英特尔(去年为 19%,即 152 亿美元)。

图 1 显示 2021 年亚太公司(包括晶圆代工厂、无晶圆厂芯片供应商和集成设备制造商 (IDM))的半导体研发支出超过全球总额的 29%,其次是欧洲公司,约占 8%,以及日本占工业支出的近 7%。自 2011 年以来,位于美洲的芯片供应商在全球半导体研发支出中所占的份额从近 55% 略有增长,亚太公司(包括中国)从 18% 提升到现在的比例。

根据 IC Insights 的报告,2021 年全球半导体公司的研发支出占总销售额的 13.1%(805 亿美元),而 2011 年为 15.5%(508 亿美元)。IC Insights 行业分析涵盖的研发支出包括晶圆厂运营 IDM、无晶圆厂芯片供应商和纯代工厂的支出,但不包括其他涉及半导体相关技术的公司和组织,例如生产设备和材料供应商、封测服务商、高校、政府资助实验室、行业合作社。

2021 年,总部位于美洲地区的公司的研发支出占半导体销售额的百分比平均为 16.9%。2021 年亚太地区半导体供应商的研发与销售比率为 9.8%,而欧洲公司的研发方面的支出约为他们去年收入的14.4%。根据 IC Insights 当前的更新报告,日本半导体公司在 2021 年的总研发/销售比率为 11.5%。

位于中国台湾的半导体公司——包括晶圆代工厂,如台积电 (TSMC)——占 2021 年该行业总研发支出的 14.4%(约 117 亿美元)。IC Insights 的分析还显示,包括三星在内的韩国供应商占全球半导体研发支出的 11.9%(99 亿美元)。更新报告显示,去年中国大陆公司占半导体行业研发支出的 3.1%(近 20 亿美元),而亚太地区其他地区仅占全球总额的 0.04%(约 3 亿美元)。

就研发支出占销售额的百分比而言,2021 年中国台湾和中国大陆企业的平均占比分别约为 11.3% 和 12.7%,而韩国企业(受内存巨头三星和 SK 海力士的严重影响)去年的平均占比为 8.1%年。

半导体行业的研发投入创纪录,

英特尔稳居榜首

根据 IC Insights 即将发布的第二季度报告,全球半导体公司的研发支出预计在 2021 年增长 13% 至创纪录的 714 亿美元之后,2022 年再增长 9% 至 805 亿美元。预计 2022 年至 2026 年间,半导体公司的研发总支出将以 5.5% 的复合年增长率 (CAGR) 增长至 1086 亿美元。

当世界在 2020 年受到 Covid-19 病毒健康危机的打击时,谨慎的半导体供应商限制了研发支出的增长,尽管芯片行业的收入在该年增长了惊人的 11%,尽管企业关闭和其他紧急措施减缓致命的流行病。半导体研发支出占全球行业销售额的比例从 2020 年的 14.5% 和 2019 年的 15.1% 下滑至 2021 年的 13.1%,当时研发支出下降 1%,芯片市场总收入下降 12%。

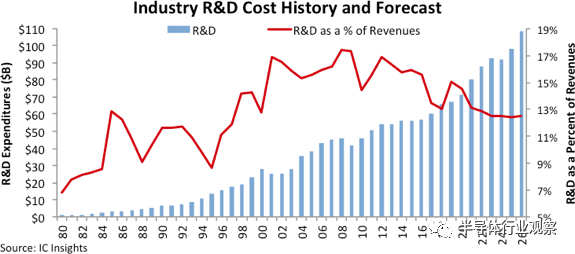

图 1 绘制了过去 40 年半导体研发支出水平和行业研发/销售比率以及 IC Insights 对 2026 年的预测。

图1

自 1980 年代以来,半导体研发总支出仅在四年内下降(2019 年经济放缓期间为-1%,2009 年该行业受到金融市场崩溃导致的全球重大衰退打击后为-10%,以及2001 年和 2002 年分别下降了 -10% 和 -1%,当时经济衰退与世纪之交互联网“dot-com”泡沫的破裂同时出现)。

在 历经2008-2009 年全球经济衰退之后,半导体研发支出在随后几年内强劲复苏,但在过去十年的剩余时间里,由于各种原因,包括持续的经济不确定性和历史性的收购浪潮,芯片行业的研发支出放缓。

自 2000 年以来,半导体研发总支出占全球销售额的百分比在除 5 年(2000 年、2010 年、2017 年、2018 年和 2020 年)之外的所有年份都超过了 14.5% 的四年历史平均水平。在这五年中,较低的研发与销售比率更多地与总收入增长的强劲有关,而不是半导体供应商的研发支出疲软。

英特尔在 2021 年的研发支出继续领先于所有其他半导体供应商,约占行业总额的 19%。英特尔在 2021 年将研发支出增加了 12%,达到 152 亿美元的历史新高,这是其努力重新引领推出新一代 IC 处理技术并将自己定位为先进晶圆代工服务的主要供应商的努力的一部分。2020 年,英特尔的研发支出在 2019 年下降 1% 后仅增长了 1%。

三星在 IC Insights 的 2021 年研发排名中位居第二,继 2020 年增长 23% 之后,支出增长 13% 至估计为 65 亿美元。这家韩国存储器巨头加快了在前沿逻辑工艺(5nm 及以下工艺)上的研发支出) 以增加与代工市场领导者台积电的竞争,台积电在 2020 年将研发支出增加 20% 至约 45 亿美元,继 2020 年增长 26% 之后。

IC Insights 的 2021 年研发排名显示,21 家半导体供应商在研发上花费了 10 亿美元或更多,而 2020 年有 19 家公司。研发排名前 10 位的总支出增加了 18%,达到 526 亿美元,约占总研发费用的 65%。去年行业研发总量。即将发布的第二季度更新称,2021 年前 10 名的研发/销售比率为 13.5%,而 2020 年为 14.5% 。

★ 点击文末 【阅读原文】 ,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3107内容,欢迎关注。

推荐阅读

★ 中国大芯片浪潮

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 复杂SoC芯片设计中有哪些挑战?

- 2 进迭时空完成A+轮数亿元融资 加速RISC-V AI CPU产品迭代

- 3 探索智慧实践,洞见AI未来!星宸科技2024开发者大会暨产品发布会成功举办

- 4 重磅发布:日观芯设IC设计全流程管理软件RigorFlow 2.0

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号