一站式IP供应模式将被颠覆?

来源:内容由 半 导体行业观察(ID:icbank)编译自semiwiki ,谢谢。

一站式服务模式(One-Stop-Shop)帮助 2000 年代的 IP 供应商创建成功的 IP 业务,这个时候主要由消费者应用、智能手机或机顶盒驱动。但现在,行业发生了巨大变化,从2020 年开始,市场由以数据为中心的应用(数据中心、人工智能、网络、HPC ……)驱动,这就需要在前沿技术节点上开发一流的高性能 IP。

这就是为什么 Stop-For-Top IP 模型应该在 2020 年取代 One-Stop-Shop 模型,并允许更有效地为涉及以数据为中心的应用程序的苛刻客户提供正确的 IP。

下一步将是开发和销售由 Stop-For-Top IP 组合创建的chiplet,以帮助芯片制造商克服摩尔定律的限制并加速在 3nm 及以下技术节点上开发的系统的 TTM。我们认为,选择 Stop-For-Top IP 模式策略的 IP 供应商将最有可能在半导体行业需要这种创新来克服摩尔定律限制的正确时间提供chiplet。

在 2010 年期间,Interface IP 的成功商业模式一直是一站式 IP 模式。但为 IP 客户提供一个可以购买多种功能的地方是帮助他做出购买决定,而不是去自己设计这些IP。同时,这样可以最大限度地减少管理和法律任务。与多家供应商谈判和签订知识产权许可合同的速度更快。

但是现代 IP 的性质已经改变,因为它们不再被视为购买比研发更便宜的商品。如果我们考虑获得数百万美元许可的接口 IP,如 PCIe 6 或 CXL、DDR5 或 HBM 内存控制器或 PAM4 112G SerDes,设计在最先进的技术节点上,性能、可靠性和稳健性现在是必不可少的支柱做决定。

我们已经表明,接口 IP 市场在 2016 年到 2021 年期间非常健康,将会以 20% 的复合年增长率增长:从 2016 年的 5.2 亿美元增长到 2021 年的 13 亿美元。如果我们考虑 2021 年到 2026 年接口 IP 类别的预测,显然有两组协议。

第一组包括 PCIe 和 CXL、DDR 内存控制器、以太网和 SerDes 以及芯片到芯片协议。对于这些协议,IP 收入的最大部分是由针对尖端技术节点的最先进功能产生的。

对于其他协议,USB、MIPI、SATA 或 HDMI 组,权重和增长率都较低。如果在最后一组中,协议用于智能手机、PC 或电视甚至汽车等消费类应用程序,这并非巧合。数据中心、HPC、网络、无线基站、存储等应用中需要第一组协议,我们可以按企业来总结。

这听起来像是一场古老的战斗——消费者与企业。

我们重新统计了未来五年的接口 IP 预测,以提取 PCIe 和 CXL、DDR 内存控制器、以太网和 SerDes 以及芯片到芯片 IP 产品的高端部分,这些产品针对先进技术节点,7nm 及以下. 综合结果如表 1 所示。

2021-2026 年高端协议接口 IP 预测表

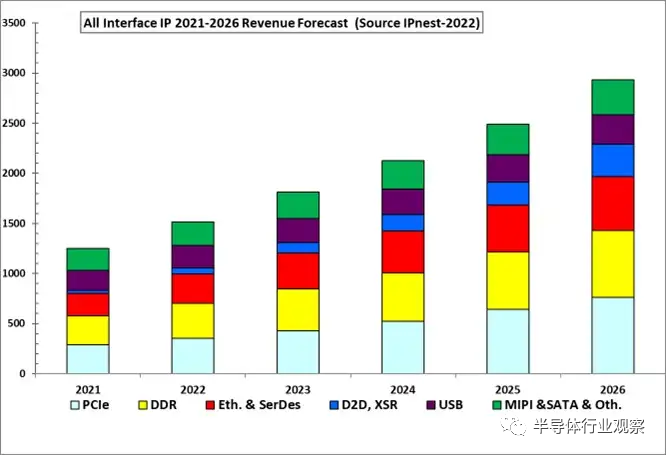

将这些结果与同一时期所有接口 IP 协议生成的总数进行比较可能会很有趣:

所有协议接口 IP 预测 2021-2026-图形

如果说 2021 年接口 IP 收入的高端部分略低于总收入的 50%,则该部分将持续增长,到 2026 年达到 72%。原因与五年 CAGR 相关,对于高端部分。

2010 年,两家 EDA 供应商成功部署了一站式服务战略,主要针对接口协议类别,并创造了成功的 IP 业务。通过支持所有协议,Synopsys 到 2021 年在接口 IP 类别中的市场份额合计为 55%(或 7.27 亿美元)。除了 PCIe 和 CXL、DDR 内存控制器、以太网和 SerDes,Synopsys 还支持 USB、MIPI、SATA、HDMI 和 Display Port。这些新增的互连协议在消费、工业和汽车应用中得到了广泛应用,但在 2020 十年的“明星”应用——以数据为中心的应用(数据中心、超大规模、网络、HPC、人工智能等)中,他们几乎没有被选中。

主要问题是,如果只关注在 7nm 及以下先进技术节点上开发的以数据为中心的高端互连协议,是否有可能在 2020 年创造成功的 IP 业务?如果我们考虑 2021 年至 2026 年对高端 IP 的需求预测(表 1),2020 年看起来像小众市场的细分市场预计将在 2026 年成为 20 亿美元的市场。问题变成:供应商会利用所有工程资源来支持以数据为中心的高端互连协议,能否在 2026 年达到 25% 的市场份额,并成功创造 5 亿美元的业务?

IP 供应商只能定位于顶级 IP,通过从著名的“一站式服务”模式(由 Synopsys 和 Cadence 在 2000 年代选择)转向“Stop-For-Top”模式,将产生更好的投资回报率. 这家 IP 供应商将区别于 Synopsys 和 Cadence,并获得更高的 IP 收入增长!

目标很明确,必须为每个以数据为中心的协议定义和微调策略,记住长期过程必须通过第二步完成,即市场部署特定于应用程序的chiplet,基于规范以数据为中心的高端 IP 组合。Stop-For-Top IP 策略现已明确定义。

为满足不断增长的带宽需求,我们面临着更快地瞄准尖端技术节点并发布更快的新版本互连协议(PCIe、以太网、内存控制器)的压力。实施了 PAM4 调制和创建基于 DSP 的 SerDes 以取代旧的 100% 基于模拟的技术等创新,从而打破了 100Gbps 的障碍。我们定义了创新架构,推动采用 CXL 等新标准,支持处理器、协处理器和 AI 加速器的缓存一致性内存共享,或主 SoC 和小芯片之间的 Chip-to-Chip 协议,允许通过技术区域限制和在单个封装中提供更强大的系统,以支持计算和互连数据流的不断增长的需求,例如在 2000 年使用 SoC 导致了智能手机的爆炸式增长。

综合而言,下一次技术革命将需要使用顶级互连,IP 供应商将不得不提供一流的接口 IP,以创建基于 Stop-For-Top IP 定位的成功 IP 业务。我们认为,提供 Stop-For-Top IP 应该是战略的第一步,最终目标是提供一个chiplet 产品组合,通过将现有的互连 IP 集成到一个通常称为小芯片的集成芯片 (IC) 中构建而成。为了支持这一战略,IP 供应商将不得不依赖专门从事 ASIC 设计服务的专用资源池。IP 供应商必须通过收购 ASIC 设计服务供应商来建立这个工程团队,无论是有机的还是无机的。

为高性能计算、数据中心、人工智能或网络等高端应用开发 SoC 的芯片制造商很可能是chiplet 架构的早期采用者。特定功能,如 AI 加速器、以太网、PCIe 或 CXL 标准应该是chiplet设计的首选接口。当这些早期采用者证明了异构chiplet架构的有效性、利用多种不同的商业模式,以及测试和封装的制造可行性时,它将创建一个对支持这项新技术至关重要的生态系统。在这一点上,我们可以期待更广泛的市场采用,而不仅仅是高性能应用。

就像 2000 年代设计 IP 采购以构建 SoC 的情况一样,为完成系统设计而采购或做出chiplet采购的决定将在核心能力保护和非差异化功能采购之间权衡。自 2000 年代以来,历史和现代设计 IP 业务的增长一直是通过不断增加的外部采购来维持的。两种模型将共存(内部或供应商设计的小芯片),但历史表明,购买决定最终会超过自研。

IPnest 认为,这一趋势将对接口 IP 业务产生两个主要影响,一是短期内(2021-2025 年)D2D IP 收入的强劲增长,二是创建由 Stop- 发行的异构chiplet市场。For-Top IP 组合。预计该市场将包含复杂的协议功能,如 PCIe、CXL 或以太网。即使是提供集成在 SoC I/O 中的 USB、HDMI、DP、MIPI 接口 IP 的 IP 供应商也可能决定提供 I/O 小芯片。

Stop-For-Top IP 模式是成功战略的第一步,随后由 IP 供应商创建小芯片组合,以支持行业对开放小芯片生态系统的需求。半导体行业需要这个生态系统来克服摩尔定律的限制,并在 2020 年达到万亿美元规模。

★ 点击文末 【阅读原文】 ,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3074内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号