2021年强势增长的中国半导体封装企业

2022-06-05

16:59:15

来源: 杜芹

点击

2021年对于先进封装行业来说是丰收一年,现在包括5G、汽车信息娱乐/ADAS、人工智能、数据中心和可穿戴应用在内的大趋势继续迫使芯片向先进封装发展。2021年先进封装市场总收入为321亿美元,预计到2027年达到572亿美元,复合年增长率为10%。然而在先进封装这个市场中,中国封装企业不仅占据了主要的地位,还在去年迎来了强势增长。

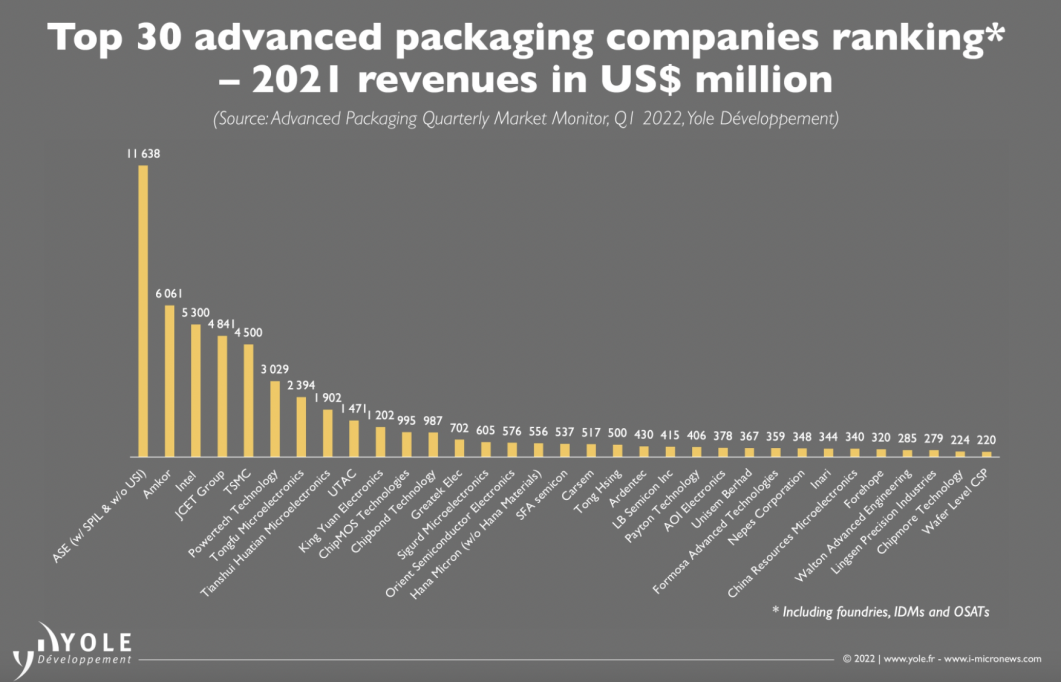

全球TOP 30先进封装企业

Yole根据2021年封装业务的厂商市场营收作了排名,列出了前30的先进封装企业。如下图所示,在这30家企业中,中国OSAT厂商占据大半壁江山,再就是东南亚企业,日韩则相对较少。整体来看,前十大玩家占据了大部分的封装市场份额。

图源:Yole

日月光继续主导市场,遥遥领先于其他竞争对手。安靠紧随其后,如果刨去IDM厂商英特尔和代工厂台积电,那么长电科技就排在第三位。除了长电科技,排名第七和第八的分别是大陆厂商通富微电和天水华天。这3家基本一直处于前十的地位,也较为人所熟知。

可喜的是,越来越多的大陆封测厂商已经开始逐渐崭露头角。我们可以发现,排在前30位的大陆先进封测技术的厂商还有第22名的沛顿科技、第28名的华润微以及第29名的甬矽电子。沛顿科技主要是进行高端存储芯片 (DRAM、NAND FLASH) 封装和测试服务,而且公司还在组建先进封装测试技术研发中心进行bumping/TSV等技术研发规划及布局。华润微的封装测试事业群覆盖了传统IC封装,功率器件封装,大功率模块封装,先进面板封装,硅麦&光耦sensor封装等。甬矽电子专注在模块封装(滤波器,射频前端模块(SIP),电源模块(PSIP)),球栅阵列封装(BGA)和Wifi,BT, 物联网(QFN)为主的高端IC封装测试。

在Yole的榜单上还有颀中科技(Chipmore)和晶方半导体。合肥颀中科技的封装业务覆盖显示驱动芯片、电源管理芯片、射频前端芯片等多类产品。晶方半导体主要是进行半导体CMOS图像传感器封装,技术有3DIC和TSV。

当然还有很多未上市且正在先进封装领域耕耘的企业,如一站式芯片设计和供应链平台摩尔精英,目前已建有3家快封工厂,以工程批及小量产为主,在先进封装领域能提供SiP、FCBGA、FCCSP等先进封装技术。

而不得不说,台湾的综合封测能力依然不容小觑,在前30家OSAT厂商中有13家是台湾的。他们分别是:

TOP6的中国台湾的力成科技(powertech),力成科技成立于1997年,2018 年,PTI 开始在新竹科学园区建设最新的扇出面板级封装制造工厂。

TOP10的京元电子是全球最大的专业纯测试公司,为半导体生产的后端制程提供封测服务,在封装方面,京元电子提供BGA、QFN/DFN、TSOP、LGA、eMMC/ eMCP、存储卡/ MICRO SD 卡等的封装技术。

TOP11是台湾的芯茂科技(ChipMOS),封装方面,为存储器、混合信号和 LCD 驱动器半导体提供全面的基于引线框架和有机基板的封装组装服务。

TOP12是台湾的欣邦科技(Chipbond),欣邦科技是一家提供LCD驱动器从晶圆碰撞到封装后端组装处理的全套交钥匙服务的公司。驱动IC的制造工艺与标准IC不同,要求前端封装厂采用特殊工艺生产,后端采用金凸块、TCP或COF装配工艺生产。最后,它们被送到板房进行最终生产。

TOP13是成立于1983年的台湾的超丰电子(Greatek),Greatek提供引线框架基础封装,包括P-DIP、SOP、SOJ、SSOP、TSSOP、MSOP、QFP、LQFP、TQFP、PLCC、TO等。而且,Greatek还正在积极进军堆叠芯片封装、MCM 和铜线生产。

第14位是台湾的矽格股份(Sigurd),成立于1996年,为MEMS IC、电源管理IC、RF模块和逻辑 IC提供封装服务。

Top 15的华泰电子(Orient),可为存储产品和和逻辑IC提供SiP封装服务。

TOP19的同欣电子,成立于1974年,专注于厚薄膜基板与客制化半导体微型模组封装开发与生产制造技术。

TOP20是台湾的欣铨(Ardentec),该公司主要提供晶圆级晶粒尺寸封装(Wafer Level Chip Scale Packaging)后段制程服务。

TOP25是台湾福懋科技(FATC),FATC提供专业的LED芯片后端服务和封装服务。

YOP30是华东科技(Walton),也是台湾企业,主要是专注在内存IC封装测试。

然后就是一些东南亚国家的OSAT,东南亚一直是封测产业的重镇,国内有不少OAST企业收购了马来西亚的封测厂而壮大了自己,但在前30名中仍有不少东南亚的OAST厂商。

TOP9是新加坡的一家独立的OSAT厂商UTAC ,成立于1997年,从内存测试和DRAM交钥匙测试和组装服务做起。2005年收购Ultra Tera Corp. (UTAC Taiwan) 以在台湾建立业务并增加存储设备测试和组装服务;2006年收购NS Electronics Bangkok (UTAC Thailand) 进军模拟组装市场;2014年收购松下在新加坡、马来西亚和印度尼西亚的3家工厂,进军汽车和工业终端市场。

TOP16是泰国的华纳微电子(HANA Microelectronic),成立于1978年,最初只有30名员工组装LED(发光二极管)手表模块。1988年开始启动印刷电路板组装 (PCBA) 生产线。后来逐渐来到更高级的IC封装服务。

TOP17是菲律宾企业SFA Semicon,它是韩国SFA集团旗下公司之一的SFA Semicon Co., Ltd.的子公司,母公司是三星的重要客户。

TOP18是马来西亚公司Carsem,成立于1972 年,主要为SiC、5G倒装芯片、MEMS传感器提供封装服务。

TOP24是马来西亚公司Unisem,提供晶圆凸块、晶圆探测、晶圆研磨、各种引线框架和基板 IC 封装、晶圆级 CSP 和射频、模拟、数字和混合信号测试服务。

TOP27是马来西亚从事并提供DC和RF晶圆测试、晶圆背磨、晶圆锯切、引线键合、基板成型、基板锯切、芯片sip封装服务。

日韩在封测领域则相对处于弱势,前30家中仅有2家日本公司和1家韩国公司。TOP21是韩国企业LB semicon,成立于2000年2月,是韩国第一家在倒装芯片晶圆凸块领域开展业务的公司。提供的封装服务包括TFT LCD 和OLED显示驱动器IC (DDI) 的金凸块、倒装芯片凸块、焊料凸块、铜柱凸块,晶圆级芯片规模封装 (WLCSP)技术。TOP23是日本公司AOI ELECTRONICS,AOI提供用于IC/LSI的DFN/QFN、SOP/QFP、SON、SOT/SOC、DIP/SIP、BGA/LGA、FOLP等封装服务,以及用于传感器的开腔封装,和晶圆级WLP。TOP26的日本公司Nepes提供包括晶圆凸块、WLP 和 SiP 技术的完整的交钥匙解决方案。

哪些先进封装技术成为“香饽饽”?

半导体封装按照芯片方式的不同,分为倒装芯片、嵌入式芯片、扇入WLP和扇出WLP;按照封装材料来分,主要包括有机基板、键合线、引线框架、陶瓷封装、芯片贴装材料;按照技术来看,又包括网格阵列、小外形封装、扁平无引脚封装(DFN)&(QFN)、双列直插式封装(PDIP)和陶瓷双列直插封装 (CDIP))等。

从Yole的数据统计中,倒装芯片细分市场是最赚钱的细分市场之一。我们可以看到,FCBGA的市场份额最大,再就是2.5D/3D封装、FCCSP,SiP封装也开始逐渐上量,最后是WLCSP和FOWLP,这两类封装的份额差不多。而且未来5年这几大封装种类将继续在各自领域保持增长,基本还是这个排序。

FCBGA(倒装芯片球珊阵列,Flip Chip BGA)技术诞生于1990年代,由BGA(球珊阵列)演进而来。FCBGA的增长是由于汽车,高性能计算,笔记本电脑和客户端计算领域的需求增加以及消费者和服务器应用中对图形的需求增加。大陆OSAT厂商中,长电科技已能提供FCBGA封装技术。通富微电通过并购AMD苏州和槟城的封测业务也获得了FCBGA的高端封装技术和大规模量产平台。华天科技也已掌握FCBGA封装技术。

随着摩尔定律的放慢,使用2.5D/3D堆叠混合封装技术的数量不断增加,异构集成、小芯片发展之势愈演愈烈。使用2.5D/3D这种封装技术补充了FCBGA业务。不过在这个领域,主要是先进的代工厂在引领,2.5D领域主要是台积电的CoWos,三星的I-Cube;3D领域主要是英特尔的Foveros技术、三星的X-Cube、台积电的SoIC。从上述Yole的预测趋势中也可以看出,2.5D和3D封装技术将迎来很大的发展。

接下来是FCCSP(倒装芯片级封装),FCCSP通常是带有少量无源元件的单芯片,BD尺寸小于13 毫米 x 13 毫米。FCCSP在移动和消费市场中占有一席之地,因为FCCSP封装主要用于基带、RF收发器、DRAM存储器和一些PMIC应用。FCCSP封装非常适合这些应用,因为它们提供像WLCSP一样的低成本和可靠的解决方案,而不会产生更高的扇出型封装成本。预计该细分市场在2026年将达到100亿美元以上。FCCSP封装市场份额主要由日月光、安靠、长电等顶级OSAT以及三星、SK海力士、美光等内存供应商控制。

SiP封装主要是由苹果带火,苹果的手表和TWS蓝牙耳机等在采用SiP封装。国内在SiP领域已经基本实现布局,日月光今年进入收割元年,并且将SiP列为营收中的单独要项;长电科技收购了星科金朋之后(星科金朋的韩国厂是SiP重要中心),目前长电科技已在布局高端SiP封装。值得一提的是,不止是这些封装大厂,国内还有不少新兴的封装企业从SiP封装入局,并且已小有成就,上文提到的摩尔精英已成功交付了98块SiP产品,帮助系统公司(国际汽车芯片供应商、国内家电和工业龙头等)通过SiP方案满足短、小、轻、薄的需求。

FOWLP是扇出晶圆级封装(Fan-out wafer level Package),它的发展主要由台积电将InFO提供给IOS生态所推动,2016年苹果iPhone 7系列手机的A10应用处理器采用了台积电基于FOWLP研发的InFo封装技术,自此扇出封装技术迎来了良好的发展机会。但FOWLP仍然是一项利基技术,因为其竞争者WLCSP和FCCSP仍保有低成本、高可靠性等优势,所以其成长速度不会特别快。但主流的OSAT都已拥有FOWLP技术,如长电的ECP、华天科技的eSiFO等。

它也采用倒装芯片的形式,芯片有源面朝下对着印刷电路板,以此来实现最短的电路径,由于该技术能实现批量封装,大大降低成本,这也成为其发展的一大推动力。如今大部分封装公司都能提供FOWLP,不过命名各不相同,日月光将其命为eWLB,台积电称之为InFo-WLP等等。

最后要谈一下WLCSP(晶圆级芯片封装),在封装领域,WLCSP在2000年左右开始大批量生产,当时的封装主要局限在单芯片封装。WLCSP封装已成为智能手机相关应用不可或缺的一种封装形式。日月光、长电科技、安靠是WLCSP晶圆市场的领导厂商。此外,国内的晶方科技是全球将WLCSP专注应用在以影像传感器为代表的传感器领域的先行者与引领者。

结语

无疑,当下封装是一个充满活力的市场,有多种封装技术正在蓬勃发展。先进封装作为后摩尔时代的一项必然选择,对于芯片提升整体性能至关重要。而提前在这个领域卡位的中国封装企业将会享受更大的红利。

责任编辑:sophie

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号