来源:内容由半导体行业观察(ID:icbank)

编译自Yole

,谢谢。

据知名分析机构Yole报道,2021 年对于 Advanced Packaging 来说是丰收的一年,ASE 继续主导市场收入,Amkor 紧随其后。英特尔继续位列第三,紧随其后的是长电科技和台积电。

Yole进一步指出,与 2020 年相比,2021 年的收入同比增长更大,增长最快的 OSAT 主要是中国企业。

高级封装 (AP) 市场的总收入在 2021 年达到 321亿美元,预计 2027 年将录得 10% 的复合年增长率 (CAGR) 达到 572亿美元。5G、汽车信息娱乐/高级驾驶辅助系统 (ADAS)、人工智能(AI)、数据中心和可穿戴应用的大趋势继续推动 AP 向前发展。

在Yole看来,2021 年对于先进封装来说是丰收的一年,排名前三的 OSAT 以 20% 的同比收入增长完成了这一年。

Yole 专门从事封装和组装的技术和市场分析师 Stefan Chitoraga

表示:“主要 OSAT 的第四季度收入同比增长 15% 至 26%,环比增长在 1% 至 15% 之间。由于尖端节点的晶体管成本增加以及消费者对更小更薄电子设备的需求不断扩大,OSAT 发现了向先进封装转移的价值机会。”

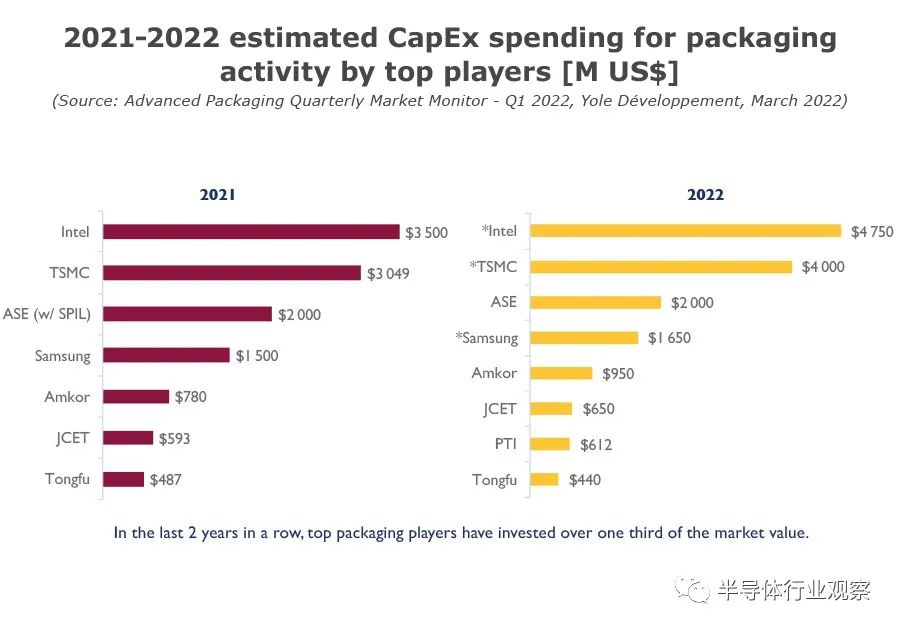

在过去的两年里,顶级 AP 玩家投资了超过 2027 年预计市场价值的三分之一。Yole 的季度先进封装监控器跟踪了 2022 年 AP 资本支出排名,预计总额将达到150亿美元,比 前一年高出 26%。英特尔和台积电仍然是最大的资本支出贡献者。他们不断投资于新的先进封装工厂,主要用于 3D 封装开发和混合键合。

第三名是日月光,日月光将继续支持与台积电的战略联盟。两家公司不是竞争,而是相互支持。台积电保证有足够的可用容量来避免来自英特尔的竞争,而日月光可以确保其作为顶级 OSAT 的主导地位。

Yole在报告中谈到领先的 OSAT 正以全封装产能运行,但仍面临许多产品线的产能限制。这种情况将持续到 2022 年。此外,IDM 封装外包继续加速,特别是对于更先进的产品,因为他们的投资更侧重于前端扩展。总而言之,OSAT 正在放缓他们的引线键合产能扩张,到 2022 年,资本支出将主要分配给先进的封装和测试。

值得注意的是,AP 最大的收入增长发生在中国 OSAT 生态系统内部。中国政府一直在大力投资,因为它希望发展和加强区域半导体的开发和供应。

Yole在报告中强调,中国的Payton Technology、Wafer Level CSP、Chipmore Technology、华润微电子和 Forehope 处于领先地位。政府一直在大力投资,因为它希望发展和加强区域半导体的开发和供应。如今,前三名的中国OSAT已跻身世界前十,并贡献了2021年中国前10名OSAT收入的85%。

他们指出,中国OSAT主要投资于先进封装平台,而不是传统封装。领先企业尤其关注未来的高端技术。

Yole表示,5G 、HPC、汽车和物联网等大趋势在 2021 年创造了新的需求高度,OSAT 有望在 2021 年实现利润增长和可持续增长。

他们还谈到,如今,全球晶圆供应、基板和引线框架仍然严重短缺,因此与 5G、AI、IoT 和 ADAS 相关的产品正在延迟。为此Yole 预计,市场供需将在 2023-2024 年恢复平衡。

随着前端节点越来越小,设计成本变得越来越重要。高级封装 (AP) 解决方案通过降低成本、提高系统性能、降低延迟、增加带宽和电源效率来帮助解决这些问题。

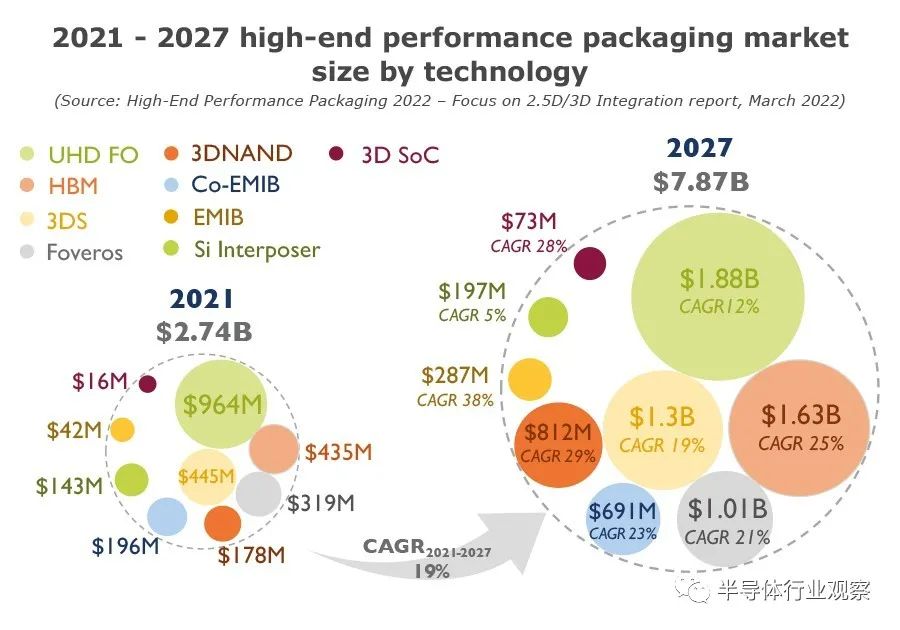

高端性能封装平台是 UHD FO、嵌入式 Si 桥、Si 中介层、3D 堆栈存储器和 3DSoC。嵌入式硅桥有两种解决方案:台积电的 LSI 和英特尔的 EMIB。对于Si interposer,通常有台积电、三星和联电提供的经典版本,以及英特尔的Foveros。EMIB 与 Foveros 结合产生了 Co-EMIB,用于 Intel 的 Ponte Vecchio。同时,3D 堆栈存储器由 HBM、3DS 和 3D NAND 堆栈三个类别表示。

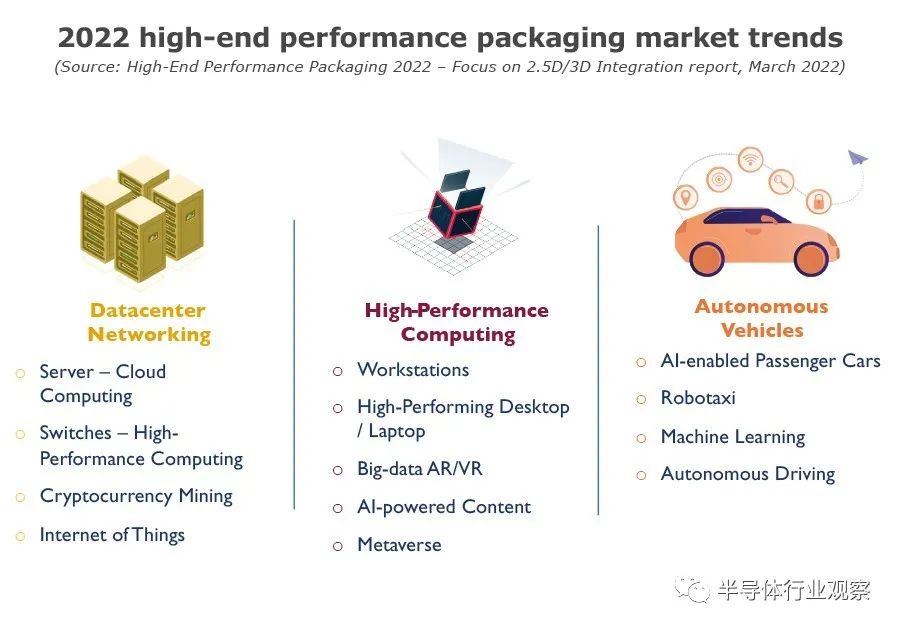

数据中心网络、高性能计算和自动驾驶汽车正在推动高端性能封装的采用,以及从技术角度来看的演变。今天的趋势是在云、边缘计算和设备级别拥有更大的计算资源。因此,不断增长的需求正在推动高端高性能封装的采用。

据Yole预测,到 2027 年,高性能封装市场收入预计将达到78.7亿美元,高于 2021 年的27.4亿美元,2021-2027 年的复合年增长率为 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中介层将占总市场份额的 50% 以上,是市场增长的最大贡献者。嵌入式 Si 桥、3D NAND 堆栈、3D SoC 和 HBM 是增长最快的四大贡献者,每个贡献者的 CAGR 都大于 20%。

由于电信和基础设施以及移动和消费终端市场中高端性能应用程序和人工智能的快速增长,这种演变是可能的。高端性能封装代表了一个相对较小的业务,但对半导体行业产生了巨大的影响,因为它是帮助满足比摩尔要求的关键解决方案之一。

2021 年,顶级参与者为一揽子活动进行了大约116亿美元的资本支出投资,因为他们意识到这对于对抗摩尔定律放缓的重要性。

英特尔是这个行业的最大的投资者,指出了35亿美元。它的 3D 芯片堆叠技术是 Foveros,它包括在有源硅中介层上堆叠芯片。嵌入式多芯片互连桥是其采用 55 微米凸块间距的 2.5D 封装解决方案。Foveros 和 EMIB 的结合诞生了 Co-EMIB,用于 Ponte Vecchio GPU。英特尔计划为 Foveros Direct 采用混合键合技术。

台积电紧随其后的是 30.5亿美元的资本支出。在通过 InFO 解决方案为 UHD FO 争取更多业务的同时,台积电还在为 3D SoC 定义新的系统级路线图和技术。其 CoWoS 平台提供 RDL 或硅中介层解决方案,而其 LSI 平台是 EMIB 的直接竞争对手。台积电已成为高端封装巨头,拥有领先的前端先进节点,可以主导下一代系统级封装。

三星拥有类似于 CoWoS-S 的 I-Cube 技术。三星是 3D 堆栈内存解决方案的领导者之一,提供 HBM 和 3DS。其 X-Cube 将使用混合键合互连。

ASE 估计为先进封装投入了 20 亿美元的资本支出,是最大也是唯一一个试图与代工厂和 IDM 竞争封装活动的 OSAT。凭借其 FoCoS 产品,ASE 也是目前唯一具有 UHD FO 解决方案的 OSAT。

其他OSAT 不具备在先进封装竞赛中与英特尔、台积电和三星等大公司并驾齐驱的财务和前端能力。因此,他们是追随者。

★ 点击文末

【阅读原文】

,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3031内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!