[原创] 功率半导体十强榜单背后

功率半导体伴随着电力运用而生,是电力控制系统的核心,可以说,有电的地方就有功率半导体芯片。2021年,随着全球新能源汽车智能化升级需求的爆发,功率半导体开始热得“发烫”,Yole数据显示,2026年全球功率半导体器件市场将达262亿美元。

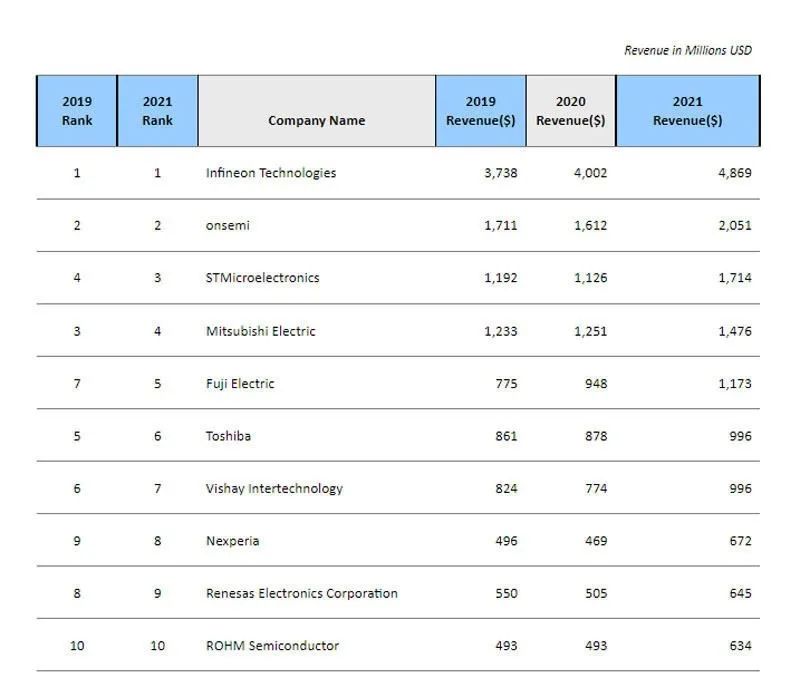

图片来源:omdia

近日,据集微网转述omdia的数据,全球2021年功率半导体前十强榜单“新鲜出炉”,透过这张表单,我们又能看出什么?

美日欧统治江湖

整张表看下来,最明显、最直接的就是全球功率半导体市场依旧被美日欧把控,如同过去的十几年一样。由于起步较早,美日欧在功率半导体产业中可以说是一直处于领先地位,日本运营知识产权库的Astamuse 2021年发布的数据显示,在2000年至2017年期间,美国功率半导体相关技术专利达1.3973万件位于第一位,其次便是日本的1.2872万件。

数据显示,凭借着先进的技术和生产制造工艺,以及领先的品质管理体系,美日欧占据了全球约60%的市场份额。

01

日本

先说日本,虽然此次日本企业在榜单中未能挤入前三,但却有5家厂商入选前十的榜单,分别是排名第4的三菱电机、第5的富士电机、第6的东芝、第9的瑞萨、以及第10的罗姆。换句话说,日企占据了2021年功率半导体十强中的半席。

近几年,日本在世界半导体市场上的优势地位正在逐渐消失,似乎已成默认的事实,远不如上世纪80年代那样威风凛凛,但在功率半导体领域,日本仍拥有着一定的话语权。而日本厂商之所以能够在功率半导体领域取得成功,一方面是因为日本以产业用途等少量多品种定制需求为主,没有卷入晶圆大口径化带来的设备投资竞争,可以灵活利用现有工厂来满足需求。

另一方面也离不开下游庞大的工业需求支撑。在1980年代,功率半导体初问世的时候,较多用于工厂和成套设备,到了1990年代后半期,随着混合动力车的增加,功率半导体开始不断应用于汽车,而日本作为那时期世界最大的汽车生产国和出口国,功率半导体产业自然也加速发展。据了解,富士电机和东芝等厂商通过开发各种配电设备以及电力转换设备所需的功率半导体,自主发展了功率半导体技术。

图片来源:日本进口展

目前,富士电机的功率半导体业务有35%是面向汽车,并随着全球推进汽车电动化,预计到2023年度这一比例将提高至近5成。而罗姆虽然在功率半导体领域起步较晚,但在碳化硅领域属于先行者,力争在汽车和可再生能源等领域全方位扩大市场份额。2009年罗姆收购了德国碳化硅晶圆制造企业SiCrystal,实现了从晶圆到器件的自主生产。

02

欧洲

在2021年功率半导体十强中,欧洲占据了3席,除了第一的英飞凌和第三的意法半导体外,还有位于荷兰的恩智浦。

和日本一样,欧洲功率半导体的领先优势也得益于下游庞大的工业需求支撑。作为早期发展半导体产业的地区之一,欧洲将汽车半导体和工业半导体两个细分市场视为产业重点方向,并以此为基础,孕育了汽车和工业半导体领域的巨头。在汽车用功率半导体领域,名列前茅的英飞凌、意法半导体、博世、恩智浦都属于欧洲企业。

其中,英飞凌脱胎于西门子半导体部门,2019年收购赛普拉斯加强了MCU与互联技术的实力,如今经过20余年的发展,已经成长为全球功率半导体的绝对龙头,其产品渗透到各个细分领域,尤其是其IGBT在新能源汽车、光伏、风电、轨道交通和工控领域占据着难以撼动的垄断地位。

意法半导体于1987年成立,是由意大利的SGS微电子公司和法国Thomson半导体公司合并而成,是世界最大的半导体公司之一,也是世界领先的分立功率器件供应商之一。

恩智浦由飞利浦公司创立,2006年宣布独立,主攻车载通信和射频芯片模块,2015年3月初,以约118亿美元并购飞思卡尔,一举成为MCU领域的全球第一,2019年再次收购Marvell的无线连接业务,开始大力拓展射频业务。

03

美国

再来看美国,此次除了排名第二的安森美外,威世(Vishay Intertechnology)也有上榜,排名第七。除此之外,美国在功率半导体领域还有力特(littelfuse)、达尔(Diodes)、万国半导体(AOS)等诸多厂商。

功率半导体最早就是由美国贝尔实验室于1959年研发出并将其应用于集成电路领域,因此美国在这个领域有着独特优势也是毋庸置疑的。

目前,安森美已经成为功率半导体领域公认的领军企业,产品包括汽车工业MOSFET、整流器、IGBT,全面的高能效电源和信号管理、逻辑、分立及定制方案阵容,虽然其采用Fab-lite模式,但却是为数不多能够在内部加工晶圆的功率半导体公司。

威世集团成立于1962年,是世界上最重要的功率 MOSFET制造商之一,主要产品包括无源和分立有源电子元件,特别是电阻、电容器、感应器、二极管和晶体管,广泛应用于计算机、电话、电视、汽车、家用电器、医疗设备、卫星、军用及航空设备领域。

中国仅有一家入选

相比美日欧强势的市占率,中国在此次榜单中仅有一家企业入选,那就是闻泰科技的安世半导体。安世半导体曾为荷兰企业,于2019年被闻泰科技收购,2021年7月,安世半导体完成了对英国 Newport Wafer Fab 的 100%收购,进一步强化闻泰科技半导体业务车规产能的布局,并于四季度启动 Newport 代工产能向 IDM 自有产能的逐步切换。

据了解,安世半导体是全球分立器件IDM龙头厂商之一,在中国功率分立器件公司中排名第一,其产品线中二极管晶体管产品居于全球排名第一,标准逻辑器件产品居于全球排名第二,小型号 MOSFET 居于全球排名第二,车规Mos全球市场排名第二,更是仅次于英飞凌。

目前,安世半导体建立了两个新的半导体全球研发中心,一个在马来西亚槟城,另一个位于上海,专注于功率MOSFET。可以说,闻泰科技旗下的安世半导体已成为我国在功率半导体产品布局最完善的厂商。

除了安世半导体外,我国IDM厂商中有功率半导体营收规模最大的华润微电子,以及在IGBT领域排名领先的比亚迪半导体;还有以MOSFET 厂商无锡新洁能和 IGBT 模组厂商嘉兴斯达等为代表的Fab-less企业。

一直以来,中国作为最大的功率半导体采购国,占据了全球近4成的需求。尤其近几年,疫情的发展,居家办公带来的远程服务器的巨量需求,加之双碳政策推动下,国内电动车的高速发展都在进一步刺激我国对功率半导体的需求。根据Omdia数据,2021年中国功率半导体市场规模将达到159亿美元,至2024年有望达到190亿美元,复合增长率为6.1%。

虽然行业产业规模增速快于全球,但总的来说,我国功率半导体器件自给率依旧较低,在器件的生产制造和自身消费之间存在巨大供需缺口。更重要的是,我国大部分厂商以低功率半导体器件为主,在高端领域仍依赖进口,与国外企业存在较大差距,而国外半导体公司对先进技术严格的封锁,使得本土企业必须依靠自主研发实现技术突破,在一度程度上阻碍了产业的进步。

日美已抓住未来?

随着下游市场需求的进一步扩大,占据主导优势的日美两国也在不断研发相关的新技术。碳化硅作为未来功率半导体的核心材料,由美国一家独大,Wolfspeed、II-VI等厂商都加快了对碳化硅晶圆的投入。而氧化镓作为有望帮助纯电动汽车减少电力消耗的未来材料,由日本方面不断发力。

01

Wolfspeed

4月25日,Wolfspeed正式启用其位于美国纽约州马西的莫霍克谷碳化硅制造厂。莫霍克谷工厂是世界上第一个和最大的8英寸碳化硅晶圆厂,4月初,该工厂投产了第一批碳化硅晶圆。此外,Wolfspeed还扩大其在美国北卡罗来纳州达勒姆的业务,预计在今年晚些时候将建造完成一家新材料工厂。

02

II-VI

3月,II-VI将在美国伊斯顿大规模建设近30万平方英尺的工厂,以扩大其最先进的6英寸和8英寸SiC衬底和外延晶片的生产。到2027年,伊斯顿6英寸和8英寸SiC衬底的产量预计将达到相当于每年100万块6英寸衬底的产量,8英寸衬底的比例将随着时间的推移而增长。

New Ventures & wide bandgap电子技术执行副总裁Sohail Khan说,“伊斯顿工厂将在未来五年内将II-VI的SiC衬底产量提高至少六倍,它也将成为II-VI的8英寸SiC外延晶圆的旗舰制造中心,这是世界上最大的之一。”

而日本近期则在氧化镓等未来技术方面有了很深入的布局。资料显示,日本的功率元件方向的氧化镓研发始于以下三位:国立研究开发法人--信息通信研究机构(NICT:National Institute of Information and Communications Technology)的东胁正高先生、京都大学的藤田静雄教授、田村(Tamura)制作所的仓又朗人先生。

03

新技术让氧化镓成本降至1/100

今年4月,源自东北大学的初创企业C&A与东北大学教授吉川彰的研发团队开发出一种技术,能以此前1/100的成本制造有助于节能的新一代功率半导体的原材料“氧化镓”。新技术不需要昂贵的设备,成品率也将提高,计划在2年内制造出实用化所需的直径15厘米以上的结晶。

据悉,研发团队开发出了通过直接加热原料来制造氧化镓结晶的设备,制造出了最大约5厘米的结晶,将原料装入用水冷却的铜质容器,利用频率达到此前约100倍的电磁波,使原料熔化。

·世界首次实现氧化镓功率半导体6英寸成膜 今年3月,日本从事半导体研发的Novel Crystal Technology发消息称,与日本酸素控股旗下的大阳日酸、东京农工大学一起,成功实现了氧化镓功率半导体的6英寸成膜。由于可在较大晶圆上成膜,估计可大幅削减晶圆生产成本。

图片来源:日经中文网

以往的技术只能在最大4英寸晶圆上成膜,NCT在世界上首次实现6英寸的成膜。NCT相关人员表示,有助于削减生产成本,有望把成本降到“碳化硅(SiC)功率半导体的三分之一”。

·全球首次量产100毫米氧化镓晶圆 2021年6月,由日本电子零部件企业田村制作所和AGC等出资成立的Novel Crystal Technology在全球首次成功量产以新一代功率半导体材料“氧化镓”制成的100毫米晶圆,并计划于2023年供应150毫米晶圆。

图片来源:日经中文网

写在最后

展望未来,功率半导体市场蕴含着巨大的机遇,市场领先者们摩拳擦掌,不断研发新技术,作为产业的后来者,本土企业面临的挑战必然是巨大的。不过,2021年受益于功率半导体器件强劲的需求,多家本土厂商都交出了亮眼财报,政策的倾斜、产业链的转移、以及下游需求的发展都给本土厂商带来了新机遇。猛烈的市场风势下,本土厂商能否继续保持进击攻势,我们拭目以待。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3030内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 英伟达,又挖了一道护城河

- 2 宇都通讯:深耕UWB技术,助力低空经济新发展

- 3 江波龙全球最小尺寸eMMC,为AI穿戴设备“减负”

- 4 奕行智能(EVAS Intelligence)完成数亿元A轮融资,加速推出RISC-V计算芯片产品,共同助力新时代到来

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号