[原创] 台湾的Fabless江湖

2022-05-01

14:00:02

来源: 半导体行业观察

说起中国台湾的半导体产业,人们首先想到的必定就是以台积电为首的强大的晶圆代工领域,但其实与锋芒毕露的代工领域相比,相对不那么显山露水的芯片设计产业也一直是中国台湾的强项。

ICinsights最新数据显示,2021年全球芯片设计产业产值中,美国占比最高,达68%,中国台湾排名第二,占比为21%,同时,中国台湾公司凭借其芯片设计企业的IC销售额占全球IC销售额的9%。

本篇文章,笔者就来聊聊是什么成就了中国台湾芯片设计产业?现在他们又面临了哪些挑战?

都说“人们只会记得第一名,没人会记得第二名”,在芯片设计领域,美国断层式霸榜已经持续了十几年,鲜为人知的是,台湾省IC设计市场占有率早在2003年就已拿下世界第二的宝座。

到了2021年,反复疫情导致的“芯荒”、5G 商业应用具体化、智能车与电动车迅猛的发展趋势,以及快速成长的AIoT 应用,给台湾省芯片设计产业带来了发展的新机遇。根据台湾半导体产业协会(TSIA)及工研院产科国际所预估,2021年台湾省IC设计业产值为新台币12,147亿元(USD$43.4B),较2020年成长42.4%,预计2022年IC设计业产值年增14.0%,达13848亿元。

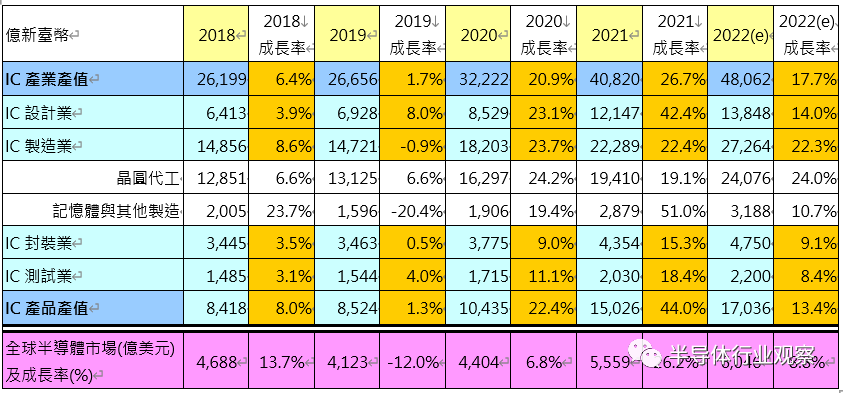

2018 ~ 2022年台湾IC产业产值

图片来源:TSIA;工研院产科国际所

从上图数据来看,2018年-2021年间,台湾省芯片设计业产值占芯片产业总产值的比重逐年递增,从2018年的24.5%,2019年的26%,到2020年的26.5%,2021年的30%。除此之外,设计业产值的增长率更是以每年翻番的速度递增,短短4年就从3.9%增长至42.4%。

全球前十大晶圆代工厂中,台湾省就占了4座,其中台积电市占率约52%,联电约7%,力积电约2%,世界先进约1.5%。换句话说,仅这4座代工厂就已经占据了全球超62.5%的代工市场。

从1986年张忠谋成立台积电,开创晶圆专业代工模式以后,全球半导体产业的运作模式都发生了改变。Foundry模式的出现,带动新兴的芯片设计公司和晶圆代工公司彼此合作的新模式。芯片设计厂商不再需要花费资金自己投资建设生产线,降低了设计环节的门槛,也降低产品研发失败的风险。

旺盛的代工领域,给台湾IC设计产业提供了发展的“沃土”,设计商凭借“近水楼台先得月”的地理优势,可以实时地与IC制造供货商密切协调,以确保他们的半导体设计可以实际生产。在疫情带来的“芯荒”之下,这个地理优势更是显得尤为重要。曾有韩媒报道称,随着芯片价格持续上涨,台湾无晶圆厂半导体公司在本土代工企业的支持下从中获益。相比之下,由于韩国芯片设计公司无法找到代工厂合作,难以满足客户订单需求。

确实,在当前芯片短缺的情况下,台积电和联电优先考虑的是与他们有密切联系的台湾设计公司,给他们额外的推动力。这一点在智能手机芯片上尤为明显,与台积电有着深厚渊源的联发科已经超越高通,在全球市场占据领先地位。

台北市场情报与咨询研究所副所长 Chris Hung 表示,台湾是半导体行业各个方面的所在地,公司在地理上非常接近。他补充说,这使得专门设计芯片的无晶圆厂公司更容易更高效地运行。

说起台湾的IC设计业,那就必定要谈谈撑起台湾IC设计半边天的“联家军”。“联家军”指的是联发科、联咏、欣兴、智原、原相、联阳、盛群、矽统等一系列与联华电子相关的企业,基本上都是从联电分出去独立运营的。

对,就是上述提到的专业代工的联电,在1996年之前,它还是一家兼顾IC设计和生产制造的IDM企业。1983年刚规划成立的时候,联电被定义为一个转化台湾工研院技术的企业。1994年,联电甚至还曾推出台湾第一颗与Intel 80486相容的微处理器芯片,虽然最后由于未得到英特尔授权不了了之,但据资料显示,这个芯片的效能甚至超出同等级Intel及AMD微处理器30%以上。

1986年台积电的成立开创了芯片代工的新时代,也给联电带来了新压力,开启了转型之路——拆分原有的IC设计部门,专业代工。1996年,联电将计算机事业部门分拆成立联阳半导体,通讯事业部门分拆成立联杰国际;1997年,联电将多媒体事业部门分拆成立联发科技,消费性部门分拆成立联咏科技,内存事业部门分拆成立联笙电子等。

而这些被拆分出来的芯片设计企业又在台湾省形成了一条相对完整的芯片生态系统,其中,联发科成为全球最大的手机芯片厂商,联咏是全球最大显示驱动IC设计公司,欣兴是全球第三大PCB(印刷电路板)制造公司,智原提供ASIC设计服务,原相致力于CMOS影像感测及导航,联阳是笔记本IO控制IC和嵌入式IC的主要供应商,盛群专业微控制器IC设计,矽统转型为投射式电容触控面板IC设计公司。

一直以来,为了确保能够在IC设计领域保持领先优势,台湾IC设计产业在研究与发展上也灌注大量资金。2020年,台湾IC设计业的研发投入,占整体营收17.7%;相对于同年全球的半导体业平均研发投入,仅占整体营收14.2%。

在2010年的一篇《台湾的芯片业为什么非常发达?》博文中,国立台北科技大学从事IC(集成电路)设计和教学的范育成博士副教授在回答博主“做成IC芯片很贵啊,您的设计能够实现吗”问题时候表示,“这个没有问题,我们把IC设计版图送到台积电审查,只要审查通过了,就可以立即流片,全部开支由政府出。”由此可以看出,台湾对芯片设计业的大力支持。

2021年,由于各类终端应用积极拉货和产品涨价效应,台湾IC设计厂商营收普遍大幅成长,诸多厂商营收创下历史新高。从2021年台湾前十大IC设计企业来看,电视、平板、笔电、Chrombook等应用需求大增,显示驱动芯片缺货涨价,因此前十大中不少是以显示驱动芯片为主的大厂,包括联咏、奇景、瑞鼎、硅创、敦泰等。此外,其中前四名都已成功跻身2021全球前十大IC设计企业榜单。

联发科作为“联家军”中的大哥大,成立于1997年5月,可以说是近年来台湾省成长最快的芯片设计公司。联发科在成立初期主要产品为CD-ROM芯片组,在CD-ROM之后,联发科在DVD芯片上打响了名堂,一度占有大陆DVD市场60%的芯片市场。2000年起,联发科投入无线通信基带与射频芯片研发,2002年就已经跻身全球十大IC设计公司,2003年投入数字电视与液晶电视控制芯片研发,2020年凭借天玑系列芯片成为全球市场占有率第一大。

2021年,联发科成为中国智能手机芯片之王。市场调研机构CINNO Research数据显示,联发科以1.1亿颗排名2021中国手机芯片市场冠军。天玑芯片移动平台2021全球智能手机市场份额达到了40%,位居世界第一。联发科官方表示,在中国4G,5G智能手机市场份额中联发科也是第一,全球每5台手机中就有2台搭载了联发科天玑芯片。

联咏作为全球第一大驱动IC厂商,也是“联家军”的一份子,于1997年5月成立,初期主要产品为电脑周边芯片组,1999年决心跨足液晶面板驱动IC市场,2000年后转向液晶显示器驱动IC及系统单芯片,曾是键盘与鼠标控制器的全球最大供应商,2001年于台湾证券交易所正式挂牌上市。

iSuppli数据显示,2007年联咏大尺寸液晶平面显示器用之驱动芯片全球市场占有率 22%,排名全球第一。2008 依 GSA 排行,联咏年营收排行全球第十一大芯片设计公司。2015年成功跻身全球前十大 IC 设计公司,排名第十。到了2021年,联咏合并营业收入净额为新台币1353.66亿元,年增长69.3%,创历史新高,首度突破千亿元关卡,成功成为全球第六大IC设计厂商。

瑞昱创办于1987年,以新台币200万起家,最初是生产电脑周边用品,后来开始研发网络芯片,并于1991年推出台湾首颗自行研发的以太网卡控制器RTL8002。1997年,靠着其所推出的三合一网络芯片卡,成为全球第一大以太网和高速以太网芯片供应商,抢下全球近逼五成的市占率。2016年,瑞昱科技营收成长幅度高达22.5%,首度跻身前十名行列。

奇景光电设立于2001年,产品应用于全球各种消费性电子品牌产品,技术领先并维持影像显示处理技术半导体解决方案领导厂商的地位。2021年,热的发烫的驱动芯片产业让奇景光电首次跻身全球前十IC设计。

2021年第四季奇景光电的车用显示驱动IC营收再创新高,年增110%,目前奇景光电车用显示驱动IC全球市占率超过40%,位居全球第一,2022年目标为再成长一倍。

除此之外,瑞鼎科技成立于2003年,是友达旗下厂商,从LCD DDI发迹,陆续推出Touch IC、TCON、Power IC、OLED DDI等产品,甚至目前也在发展Mini LED和Micro LED技术;

慧荣科技前身为1995年成立于美国加州硅谷的Silicon Motion与1997年成立于台湾新北市的慧亚科技,主要产品为NAND快闪存储器控制芯片,2008年至2018年间出货超过60亿颗;晶豪科技于 1998 年 6 月成立,是一家内存设计业厂商;

矽创电子成立于1998年,2003年在台湾证券交易所公开上市,专注产品为小尺寸显示器驱动DDIC,近年来,公司藉由孵化子公司方式投入电源控制芯片、光学传感器、微机电传感器、电容触控芯片等领域;

敦泰电子于2005年成立,是全球最早从事电容屏多指触控技术研发的公司之一,也是亚洲最大的电容屏触控IC供货商,提供全球最完整的电容屏触控解决方案,2013年在台湾上市,2014年宣布并购旭曜科技,进而掌握显示与触控两大产业趋势;

群联电子于2000年11月成立,从提供全球首颗单芯片USB闪存随身碟控制芯片起家,已经成为USB随身碟、SD记忆卡、eMMC、UFS、PATA、SATA与PCIe固态磁盘等控制芯片领域的领头者。

没有一个地区的产业可以一直顺风顺水得发展下去,台湾的IC设计业也是如此。发展至今,其人才和成本难题也愈发显著。

近几年,全球各地的芯片竞赛已变得愈发火热,人才作为制胜的关键更是成为各国/地区争夺的对象。中国台湾由于其领先的芯片优势,台湾人才更是成为被争抢的重点。香港南华早报报导,随着美国和中国大陆加紧推动提高国内芯片产能的计划,双方可能很快展开对台湾工程师的抢人大战。

“内忧外患”下,台湾芯片设计人才荒已经到了匪夷所思的地步。根据台湾104人力银行调查,2021年第四季,台湾半导体业人才缺口创7年新高,想进半导体的求职者,平均可分3.7份工作,是整体“求供比”1.7份的2倍多。

各大厂商为了抢夺人才,各出奇招。联发科今年预计招募超过2000名新员工加入团队,并提供硕士毕业生的整体薪酬加计的年薪上看200万元新台币、博士毕业生上看250万元新台币的优厚待遇。联咏除了起薪高及结构调薪平均调幅近二成,今年亦将针对员工家中未满6岁的孩童,提供每月5,000元新台币的育婴补助,并且传出每月可在家上班15天的弹性制度,希望留住优秀人才并吸引新人加入。

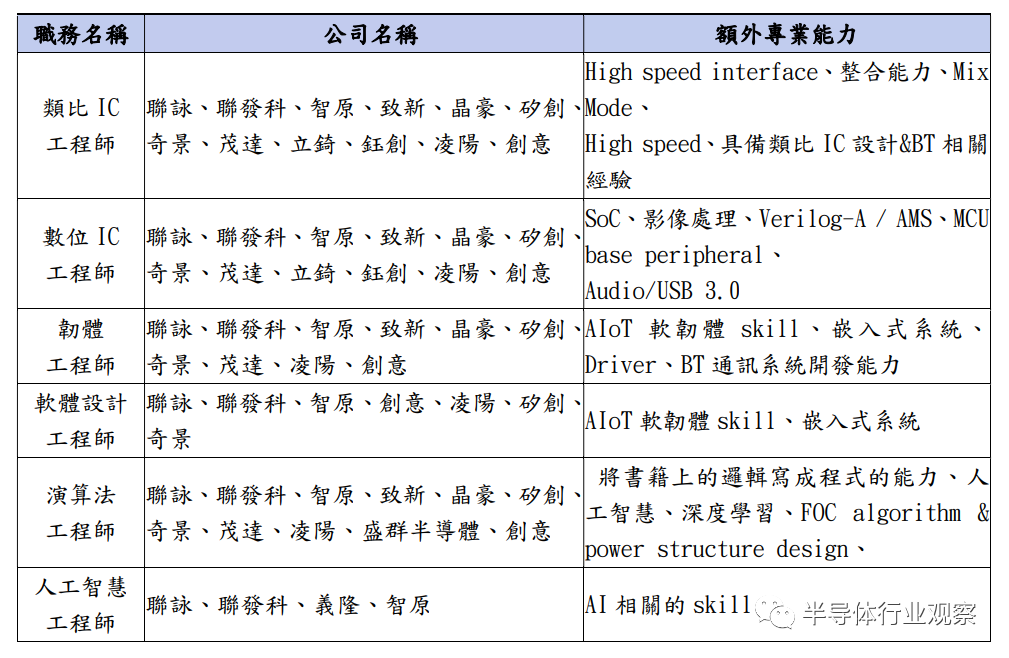

除了人才数量的短缺,随着产业的发展,对人才质量的要求也越高越高。经济部工业局《IC 设计产业 2021-2023专业人才需求推估调查》显示,针对半导体新兴应用趋势,台湾IC设计业对于车用电子与智能物联网相关IC设计研发人才的专业能力需求增加,多数厂商需要 AI 与 AIoT 相关技能及通讯系统的相关专业技能。韧体工程师、数字 IC 工程师和模拟 IC 工程师是台湾IC设计业最需要的人才。

虽然台湾的台大、成大、清大、交大4大高校已成立半导体学院,但要想彻底解决人才荒问题仍是长路漫漫。

虽然与代工厂在同一地区可以“近水楼台先得月”,但“亲兄弟也要明算账”,显然代工厂并不会因为同一地区就会降价。当前,晶圆代工产能供应仍将吃紧,台积电在投资者大会上曾表示,不会为了短期利润而鲁莽上调代工价格,也不会轻易降低报价以应对终端市场需求放缓。但如果需要,也不排除战略性报价上涨的可能。这句话在消息人士看来,就已经表明IC设计企业将继续看到代工成本在高位徘徊,几乎不会出现下滑,反而可能会进一步上涨。

随着纯代工厂再次提价以反映其晶圆厂产能持续紧张,许多中国台湾地区IC设计公司面对的成本压力也将持续上升。

此外,芯片价格在去年高涨一波后,下游客户越来越不愿意接受再次涨价,甚至在终端市场前景不明朗的情况下要求IC供应商们降低报价。这无疑也进一步缩小了IC设计厂商的毛利率空间,这一点其实在上述2018 ~ 2022年台湾IC产业产值图表中也可以体现出来,相比2021年42.4%的增长率,工研院产科国际所预计2022年台湾省IC设计业产值增长率仅为14%,甚至低于2020年的23.1%。

从当前IC设计格局来看,中国大陆已经开始奋起直追,与中国台湾的差距逐渐接近。从历史发展的角度看,中国台湾IC设计业想要保持强劲势头继续发展下去,创新是关键。张忠谋创造的Foundry模式让中国台湾称霸全球代工领域,在设计领域,创新更是重点,对于台湾一些初创IC设计企业来说,避开没有任何创新的红海领域产品,不盲目扎堆跟风或许才是出路。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3027内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie