[原创] 半导体十强榜单后暗藏的产业趋势

2022-04-24

14:00:05

来源: 半导体行业观察

近日,行业调研机构 Gartner发布最新数据显示,2021 年全球半导体收入总计 5950 亿美元,比 2020 年增长26.3%。

同时还发布了2021年全球半导体营收十大企业榜单。在全球半导体企业市占率排名中,三星电子从英特尔手中夺回头把交椅;英特尔则与其他九大半导体公司形成鲜明对比,收入同比下降了0.3%;AMD和联发科在2021年经历了最强劲的增长;英伟达、高通增速紧随其后,不遑多让。

2021年全球半导体企业营收榜单

(图源:Gartner)

Gartner表示,2021年全球芯片短缺的情况影响了全球的半导体厂商,加上全球原物料与物流价格的上涨,都推动了半导体平均出货价格(ASP)的走高。因此,使得全球大多数半导体企业2021年的营收都呈现出了较大幅度的增长态势。

与2020年汽车、工业和部分消费市场受到企业和消费者支出减少的重创不同,2021年汽车和工业市场需求强劲回归,内存市场也持续受益于近年来转向家庭/混合工作和学习的主要趋势,以及随着5G发展带来的无线通信业务的增长,都加速了半导体市场规模的提升。

本文围绕上述半导体十强企业的营收数据,来探究其背后暗藏着哪些产业趋势。

近年来,数据中心成了AMD、英特尔及英伟达的必争之地。

AMD可谓是榜单上的“大赢家”,从2020年的第14位一跃升至第10位,2021年全年营收同比大增68%,第四季度业绩更是全面超出预期。

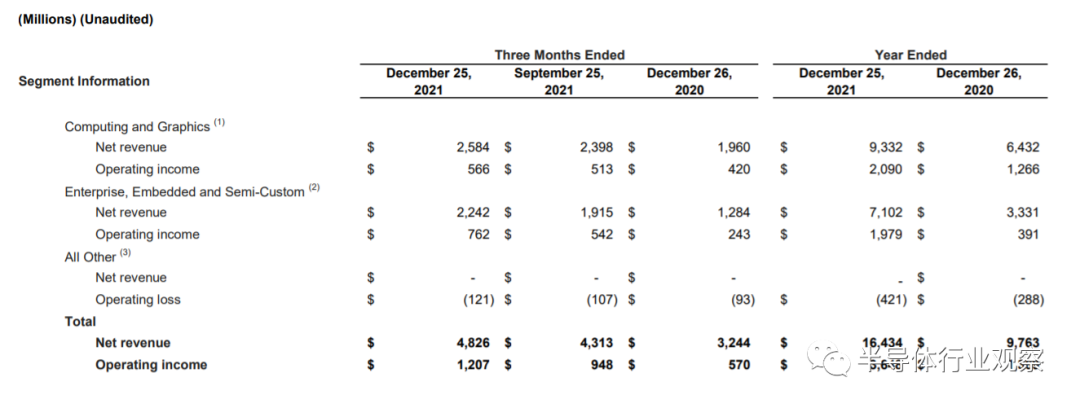

优异的表现背后,AMD在计算与图形事业部及企业、嵌入式和半定制事业部均保持营业额持续增长。

AMD表示,与2020年的64亿美元相比,计算和图形业务2021年的净收入增长了45%,达93亿美元,主要原因是平均销售价格上涨了57%,部分抵消了8%的出货量下降;企业、嵌入式和半定制净收入为71亿美元,比2020年的33亿美元增长了113%,主要是受半定制产品和EPYC(霄龙)服务器处理器销售增长的推动。

据了解,

数据中心业务占AMD 2021年总收入的25%左右

,这反映了在半导体短缺和供应链中断贯穿全年的趋势中,AMD在2021年专注于高利润的数据中心产品和高端锐龙处理器的市场战略。

AMD总裁兼CEO苏姿丰表示,

由于云计算和企业客户越来越多地采用 AMD EPYC处理器,数据中心收入同比翻了一番。

在数据中心领域,AMD在数据中心领域继续保持强劲发展势头,AMD EPYC处理器、AMD Instinct加速器和数据中心解决方案越来越多地被新客户和扩展的云产品所采用。2021年第四季度有一百三十多个基于AMD产品的公开云实例推出。

据悉,AMD在2022财年将继续快速增长其核心业务,特别是在服务器业务方面。

AMD预计,2022年的年营收将增长31%,达到215亿美元,数据中心的收入约占总收入的30%。

可见,服务器在内的数据中心市场将是接下来AMD的主攻市场之一。

不仅是AMD,面向数据中心的布局也是英特尔、英伟达重点加码的方向。

近年来,确立“以数据为中心”转型目标的英特尔,持续通过并购等举措丰富自身在数据中心领域的布局,包括收购优质的FPGA、ASIC公司,再加上研发独立GPU、IPU、神经拟态芯片、量子计算芯片,以及研发统一编程软件工具oneAPI,实现了覆盖多重架构的产品组合。

而英伟达在数据中心领域主打“GPU+CPU+DPU”的芯片路线,为此,英伟达先是花费69亿美元收购了以色列网络设备商Mellanox,而后又推出面向数据中心大规模人工智能和高性能计算应用的自研CPU——基于Arm架构的Grace芯片。

老对手AMD在数据中心业务同比翻倍,大超市场预期。而英伟达数据中心业务同样带来惊喜,交出了一份不错的答卷,

英伟达2022财年(英伟达财年为上年2月-当年1月)的收入达到创纪录的269.1亿美元,相比上一年增长61%,收入和毛利率均创公司历史新高。在各项业务中,尤其是公司最核心的游戏业务和数据中心业务都呈现出高增长的表现,两项合计占比达85%以上。

受益于对安培架构产品的强劲需求,英伟达游戏营收同比增长61%,至125亿美元,这反映了GeForce GPU取得了更高的销售额;数据中心收入同比增长58%,达到106亿美元,用于云计算和人工智能工作的训练和推理的GPU。

其中,

数据中心业务的增长受云厂商的资本支出影响,疫情下核心云厂商投入仍维持30%以上的高度,而英伟达获得更高增速主要来自于并购 Mellanox 和内生增长两方面。

从英伟达近年来收入构成来看,尽管2022财年第四季度游戏业务仍是公司最大的收入来源,但占比已下滑至 44.7%。

数据中心业务占比不断提升,从原本占比20-30%,迅速提升至40%以上,未来有望超越游戏业务成为公司第一大业务。

尤其是在并购 Mellanox 影响逐渐褪去后,季度高增更是体现了英伟达的内生增长实力,以及数据中心市场的潜在前景。

未来,随着互联网数据需求只增不减,

数据中心业务有望成为英伟达的“基本盘”。

当然,英伟达作为全球领先的算力芯片公司,其产品不仅用于游戏和数据中心等传统领域,同时也能用于自动驾驶、元宇宙等新兴领域。只要是对数据计算有需要的地方,都能看到英伟达的身影。

再看英特尔方面,相比榜单中其他厂商的“盆满钵满”,英特尔则显得格外凄凉。2021年净收入为790.24亿美元,同比增长仅为1.5%。

(与Gartner数据存在差别,本文采用企业财报数据)

在各业务板块中,增速最快的是物联网与自动驾驶。其中,物联网板块全年营收40亿美元,同比增长33%;Mobileye自动驾驶全年营收14亿美元,同比增长43%。只是,两大创新板块的营收规模相对较低,难以支撑英特尔未来业绩增长。(且英特尔表示将会在2022年年中之前将Mobileye独立上市。)

客户端计算事业部(CCG)与数据中心板块(DCG)是英特尔营收核心来源,但表现低迷。

在CCG板块,2021全年营收405亿美元,同比微增1%,在2021年第四季度更是下降7%,营收为101亿美元。这是拖累英特尔整体业绩的主要因素。

当然,制约CCG业务发展的因素较多,有自身问题,也有芯片供应短缺以及苹果自研芯片等诸多因素。英特尔指出,在PC处理器方面,长期以来都与AMD和基于ARM架构设计的应用处理器进行竞争,预计这种竞争环境将在2022年加剧。

很长一段时间内,苹果Mac产品线采用英特尔芯片。自2020年M1芯片面世后,苹果开始减少对英特尔的依赖,去年苹果春季产品发布会上,库克就曾表示搭载苹果自研芯片M1的Mac电脑销量已经超过了搭载英特尔处理器的Mac电脑。

苹果作为全球最重要客户,对于英特尔业绩遭遇挑战,包括在2021年第四季度来自客户端计算事业部营收同比下降7%,这当中有芯片短缺缘故,也有苹果Mac转向自研芯片因素。且在苹果带动下,其他品牌可能会加大ARM架构上发力,包括高通也发力基于Arm的下一代处理器,以此加强高通在PC端处理器的话语权。

据Strategy Analytics早前所发布的报告显示,预计2021年Arm笔记本电脑处理器的收益将增长超过三倍。苹果、联发科和高通将在2021年占据Arm笔记本电脑处理器市场的最大收益份额。从出货量来看,基于Arm的笔记本电脑处理器将占笔记本电脑处理器总出货量的10%以上。这都预示着Arm架构处理器在PC市场将会得到快速上升。

不仅在个人计算,在云计算、企业和边缘数据中心、超级计算等其他市场中,Arm也开始崭露头角。亚马逊云科技和阿里云等早已在此有所布局,

作为统治移动芯片霸主的ARM,也在不断向PC、服务器、物联网等方向延伸,向英特尔领地发起进攻。

英特尔数据中心业务2021年收入同比下降1%,或许就是最直接的佐证。从财报来看,2021年英特尔DCG收入为258.21亿美元,相比2020年的216.03亿美元略有降低。英特尔表示,

行业零部件供应限制和竞争环境导致平台ASP下降是该业务收入下降的主要原因。

但比较好的现象是,随着自身产品组合的调整以及客户需求的复苏,英特尔数据中心事业部正在扭转此前的颓势,DCG在去年第四季度收入创下历史新高,达到73亿美元同比增长20%,全年收入达258亿美元。其中企业和政府的服务器恢复强劲,销售额同比增长53%。

此消彼长的英特尔,或许重新走上了数据中心业务增长的快车道。

即便去年在数据中心业务的收入有所停滞,但从市场份额来看,英特尔在数据中心市场的营收依旧远超英伟达和AMD。

综合来看,

数据中心市场已成为行业巨头角逐的新风口,积极在此加大投入和产品布局力度。数据中心芯片市场由英特尔、英伟达、AMD三分天下的格局已经初显。

从营收规模比较,AMD短时期内仍然缺乏与英特尔和英伟达竞争的实力,但目前AMD的策略足够灵活,将自己芯片外包给台积电,利用台积电的技术优势逐步接近英特尔和英伟达,再利用近期的多笔收购案补足技术短板,将极大加强AMD在数据中心芯片市场的竞争力。

从十强榜单来看,高通、联发科等手机芯片巨头赫然在列,且增幅强劲。

2021年,联发科凭借在5G市场的出色表现以及多元化的业务部署交出了一份“大跃进”的营收成绩。2021年整体营收同比增长超过50%。

受惠于持续投资产品与技术,联发科目前的芯片产品已经覆盖了包含移动手机、移动计算设备、智能电视、IoT产品、无线连接设备、电源管理芯片等在内的多个领域。

从2021年Q4数据可以看到,来自手机业务的收入依然是联发科最大的营收组成。

得益于5G市场,天玑5G芯片受到了各手机厂商和用户的青睐,联发科也早已超越高通成为全球最大的智能手机芯片供应商。在之前Counterpoint公布的2021年第四季度全球智能手机AP/SoC芯片组出货量统计数据中,联发科就以33%的市场份额,连续第六季度位居手机芯片出货量榜首。

如今,随着天玑9000系列的巨大成功,更是让联发科赚得盆满钵满。

据《经济日报》报道,联发科3月营收首度跨越500亿大关,达到591.79亿元新台币(约合人民币130.60亿人民币),月增幅达到47.8%,创下了单月营收和增幅的记录。尽管联发科并未透漏收入暴增的原因,但结合国内厂商近期密集的机型发布来看,不难猜出天玑9000在其中发挥的作用。

高通方面,得益于多元化业务拓展带来的客户群体数量增加,疫情恢复后市场需求的提振,5G加速渗透普及,以及华为退出后带来的OEM市场格局的变化和机遇,共同助推了高通的全年高成长表现。

2021财年,高通芯片业务QCT整体收入为270.19亿美元,同比增长64%。高通将2021财年QCT收入增长主要归因为市场对智能手机和手机芯片的强劲需求,由于苹果和其他主要手机厂商对5G产品的需求增加。

具体来看,高通QCT业务分为四个细分领域,手机、射频前端、IoT和汽车。从全年看,QCT的每一个细分领域同比增长均超过50%,多元化业务发展势头强劲。

其中,手机芯片依旧是其营收大头。在2022财年第一财季财报中,高通表示,当季营收增长主要受到手机芯片营收增长42%的推动,特别是作为安卓手机核心部件的骁龙芯片组业务同比增长率超过60%。

展望未来,高通认为,随着行业继续从3G/4G多模态产品和服务过渡,预计全球消费者对3G/4G/5G多模态和5G产品与服务的新需求将继续增长。

智能手机市场让高通、联发科等手机芯片厂商吃足了红利。

然而,近期一系列矛头都在调转方向。无论是天风国际分析师郭明錤预测的国内主要手机厂商大幅削减新机订单,还是CINNO Research发布的国内手机销量数据的大幅下滑,都在向消费市场传递出消极的信号。

台积电日前披露的财报也在显示,手机芯片贡献的营收在近年来首次跌落神坛,被HPC超越。这一数据也与上文数据中心或成新风口遥相呼应。

或许是提前察觉了手机行业的风向变化,在高通去年的投资者大会上着重介绍了高通在自动驾驶领域的布局。不仅是在自动驾驶领域,从物联网到元宇宙硬件,高通近年来大有多元化发展芯片业务的趋势,以摆脱单一收入来源的束缚。

同样,联发科也没有选择作壁上观。联发科也已发展至多元的产品布局,透过公司组织重组调整队形,加大在运算、连接与智能终端平台领域的发展,并聚焦手机、智能终端平台以及电源管理三大营收动能。

除此之外,截至2021年底,联发科已经在中国大陆直接投资了20多家企业,这些公司多集中在IC设计、射频前端、软件和信息服务等领域。这其中不乏一些已经成长为行业中的标准制定者“硬核公司”,使联发科得以在新的扩展领域构建生态链条。

面对手机行业风向的潜在变化,高通选择跨行业拓展价值边界,联发科则更注重于发挥产业链优势,在垂直产业中培育新的增长催化剂。

可见,在如今的智能手机行业,头部芯片厂商们都已经为可能到来的衰落提前做出准备。

但也有声音表示,随着智能手机的产品形态日趋成熟,在没有一个新的产品形态转换下(类似功能机发展至智能机),未来产业的红利肯定是下行趋势,这是正常的。未来,HPC、数据中心和汽车芯片市场的巨大潜力也是真实的,但手机芯片市场应用存量也不会萎缩多少,

其市场体量和产值仍足够大,足以支撑起任何一个半导体公司的基本盘

,甚至还有可能随着新技术的发展而增长。

因此,未来很有可能会是手机芯片市场和数据中心、汽车芯片等市场并驾齐驱的局面。

仔细观察能发现,榜单前四中除英特尔外,其余三家都是存储厂商,三星更是重回榜首。

Gartner表示,三星半导体收入大涨的一大原因在于存储市场需求强劲,PC、服务器以及其他各类电子产品使用的存储芯片发货量都有了大幅增长。

这一点从三星财报中可以得到验证,其中存储业务同比增幅高达31%。

DRAM方面,服务器DRAM需求依然强劲,由于对游戏PC的强劲需求以及对加密采矿的需求不断增长,三星表示将积极应对服务器和图形需求的增加;NAND领域,三星指出主要是数据中心客户对服务器SSD需求强劲,不过IC组件供应链中断对客户端SSD的需求带来了一定影响。

近几年,内存市场受益于转向家庭/混合工作和学习的主要需求趋势,推动了超大规模云服务提供商为满足在线工作和娱乐而增加的服务器部署,以及终端市场对PC和移动设备的需求激增。

与此同时,由于缺货涨价带来的销售额也拉高全年销售水位。有数据统计,2021年DRAM 市场增长42%,NAND 市场增长23%,在强劲需求的推动下,2021年内存占半导体销售额的 27.9%,收入增长33.2%,比上一年增加了413亿美元。

三星在市场上的领先主要受存储产品价格波动的影响。回顾历史,英特尔首次让出第一名的位置是在2017年,2017年三星业绩大涨52.6%的主要原因是供应不足推动存储芯片价格上涨,2017年NAND闪存芯片价格增长17%,DRAM内存芯片增长44%。而在2019年,存储芯片价格下降影响,三星电子收入暴跌29%,英特尔重回第一。

尽管疫情以及缺芯问题带来的挑战可能会持续存在,但三星认为2022年存储器业务需求将增长。随着新CPU的引进,服务器和数据中心的需求将会增加,随着5G阵容的加强,IT投资和移动设备的需求也会增加。以高价值解决方案为核心,通过行业领先的EUV能力,加强成本竞争力和市场领导地位,同时通过扩展DDR5和LPDDR5等前沿接口,积极满足市场需求。

同样,在内存市场的发展势头下,SK海力士和美光也都取得了较大的涨幅。

SK海力士去年营收363.26亿美元,位列榜单第3,相比于2020年258.54亿美元营收增长40.5%;美光去年营收284.49亿美元,相比于2020年的220.37亿美元增长了29.1%,排名第四。

作为集合了DRAM和NAND产线的存储原厂,SK海力士和美光对于今年DRAM和NAND市场需求发展持续看好。尤其是在面对PC、数据中心、Mobile这三大存储产品主流应用市场。

但是,存储芯片的供需平衡很容易被打破,从过去多次市场旺盛再到格暴跌的反复中可见一斑,甚至业内出现了"内存周期"的说法。

从目前行业走势来看,

存储芯片的主战场正从 PC经由移动而转移到数据中心的服务器。数据中心市场将成为未来数年带动存储产业发展的重要引擎,这一观点无疑已经在业内形成共识,包括疫情推动远程工作和在线学习进而提升云存储需求,数据中心运营商增加容量,以适应云服务的需求激增等。

随着数据中心投资变得更加活跃,存储厂商也开始加大在此布局,存储芯片出货量有望迎来快速增长。

在诸多潜力市场的支撑下,内存衰退或许暂时不会到来,但行业厂商也要合理规划产能布局,警惕“历史悲剧”的重复上演。

从榜单各企业主攻赛道和侧重市场来看,数据中心或将成为下一个行业风口;智能手机市场虽颓势已现,但“基本盘”尚在;汽车市场增速较快,但当前占比仍低;存储芯片受益于多市场的强劲需求,正迎来上行机遇...

正如

《手机半导体黄金时代,谢幕!》

一文所示:“终端对半导体产业有着绝对的话语权。过去二十年间,前十年里,PC带动了全球半导体行业的增长,后十年进入智能手机时代,手机接棒成为半导体行业增长的主要动力。俗话说,十年一个轮回,当前智能手机业务已经触顶,或许已无法成为半导体产业发展的强大助推器。”

如今,新的市场正在酝酿,都在争相成为下一个接力者。

PS:文中各企业营收数据均采用企业年报数据,与Gartner榜单数据有所差异。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3020内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie