芯片营收持续增长,市场情绪持续回落

来源:内容由半导体行业观察(ID:icbank) 编译自华尔街日报 ,谢谢。

宏观经济的担忧使半导体股在供应短缺的情况下仍保持收入和收益高企。

这就是芯片行业的现状,数字越好,投资者对此的感觉似乎就越差。

半导体行业协会周一报告称,2 月份半导体行业的全球销售额达到 525 亿美元。这是一个新的月度记录,也比去年同月增长了近三分之一——这是该行业自 2010 年以来的最佳增长率,当时销售额只有当前水平的一半。

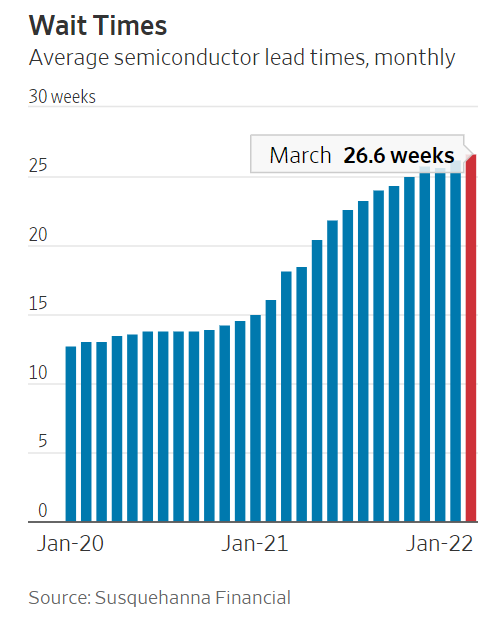

芯片生产短缺推动了该行业创纪录的收入,但目前仍没有迹象显示这种情况会减弱,至少在许多关键领域是如此。Susquehanna公司分析师克里斯托弗罗兰说,3月份交货周期(芯片从订购到交付给客户的时间)平均为26.6周。

这也是创纪录的,也是继 1 月份小幅下跌后连续第二个月连续上涨。需求量最大的类别需要更长的等待时间;据罗兰称,MCU(微控制器单元)和 MOSFET 芯片都是汽车的关键部件,现在平均交货期已超过 35 周。自 2020 年年中以来,MCU的交货时间增加了两倍。

换句话说,芯片公司仍在销售他们能制造的一切。但投资者变得更加紧张。对行业达到周期性高峰的担忧现在与利率上升和乌克兰战争等其他宏观经济发展相结合。

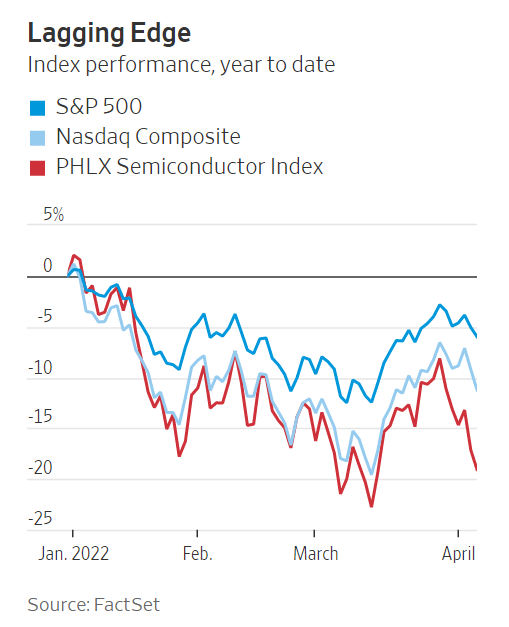

在过去 12 个月的大部分时间里,芯片股一直落后于大盘,过去几个月市场情绪明显恶化。自 SIA周一发布行业销售数据以来, PHLX 半导体指数已下跌 5% ——几乎是当时纳斯达克综合指数跌幅的两倍——今年全年下跌 19%。自今年年初以来,标准普尔 500 指数已下跌近 6%。

即使本月晚些时候开始推出的强劲的第一季度业绩也不太可能解除这种悲观情绪。自 2020 年年中以来一直持续的短缺促使半导体买家增加库存水平,以避免被未来的短缺所困扰。

Raymond James 的Chris Caso 周一指出,芯片客户的预期库存天数现在为 50 天,比一个季度前高出 28%,“大约等于上一个周期的最高库存水平”。

关键部件的交货时间长对此有影响;Caso先生说,许多库存水平很高的芯片客户仍在等待“金螺丝”——完成产品所需的小而重要的物品。但他预测,在某个时候,这些高库存水平将不得不降低。

确切的时间是个好问题。SIA 预测今年整体行业收入将增长约 8%,而 2021 年将增长 26%。但这将是连续第三年增长,而且该行业自 2005 年以来还没有连续四年增长的情况。

花旗集团估计,俄罗斯入侵乌克兰也带来了新的风险因素,例如欧洲可能出现衰退,以及氖气等关键半导体生产材料的供应减少,其中乌克兰约占全球供应的 20%。

因此,即使芯片股看起来便宜——PHLX 指数的平均远期市盈率今年已下跌 23% 至略高于 19 倍——仅在即将到来的财报季取得强劲业绩并不足以提振市场情绪。

三星和ADI公司在周二的分析师会议上发布了强劲的长期增长和盈利预测,最近三星公司在预测 3 月季度业绩好于预期后, 其股价在周四出现下滑 。看到其股价自那以来上涨不到1%。

摩根士丹利的约瑟夫·摩尔在上个月的一份报告中说:“股票已经下跌到足以应对任何宏观逆转,无论是地缘政治事件的变化、能源价格的变化还是整体经济前景的变化。” 换句话说,任何一家芯片公司都无法控制。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3005内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号