一位资深芯片架构师对产业的五点预测

来源:内容由半导体行业观察(ID:icbank)转载 自知乎 ,作者:夏晶晶,谢谢。

(๑> <)☆

每家讲得都各不相同,角度也是各有各精彩,最让我难受的一个点是,这些个预测很多都是个结论性的判断,没有逻辑推理过程,甚至不管前一年预测了啥(去年预测都实现了吗),但更让我难受的是,所有的趋势都是乐观的!没有任何公司认为未来会有什么危机(例如火山爆发?)有什么问题需要面对的?

……趋势是一个中性词不是吗?

嗯,我打算对芯片领域的未来五年趋势,也发布一个不负责任的2022年预测!

哈哈,每过一年再回来看看,再试试能不能狗尾续貂。

先引用微信公众号政事堂的一段话: 司马迁的《史记》与司马光的《资治通鉴》的差异,源于文学家与政治家之间的区别。缺乏政治经验的司马迁,故事编的再圆,也是故事。在书生司马迁的认知中,争天下争的是民心,而政治家司马光则很清楚,从三家分晋到田氏代齐,从王莽到曹操,从司马懿到杨坚,再到唐朝一系列的宫廷政变,争夺权力,靠的是钱,是利益分配。

啥意思呢,其实主导这个世界文明演进、朝代更迭的主线,其实是生产力及其经济规律,所谓的各种故事,是整个大树之上的若干分支。

那么芯片行业的生产力及其经济规律是什么? 那人人皆知的答案:摩尔定律。其实它本身就是作为一个经济规律被提出来,然后趋势生产力和生产关系发展的逻辑,我写过一个帖子 《 再刷新摩尔定律的认知 》 。

https://zhuanlan.zhihu.com/p/104453844 。

当这 个逻辑并不稳定,或者一些 变量不再稳定的时候,故事就展开了。

如果回望过去,当摩尔定律第一次出现病态的时候,intel被影响衰弱了,apple、ARM崛起了,真男人有自己的工厂这个逻辑在丧失其说服力,这其中本质的变化是什么?是科技资源配置从自有制在转变成众筹制,和正常众筹唯一不同的是有个大流氓apple,它倡导的众筹玩法是其实是我先来吃头啖汤,玩得差不多后众小弟快乐接盘。想一想,不仅仅是process之于TSMC,CPU之于ARM(终端众筹),甚至APP之于android,除非有些扶不起的,apple那都是如此,我的观点是这是apple崛起的重要因素。但这个故事,在未来的几年,好像也有点玩不动了哦。

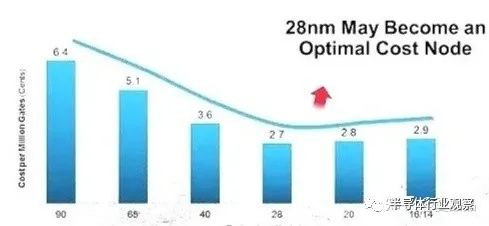

摩尔定律其实从技术上来讲并未停滞,2nm、1nm都是有得做的,但是,每个晶体管的价格,从28nm起,那经济曲线就变化了!

预测一:TSMC将成为唯一的崛起,并逼迫intel转入fabless,TW将进一步成为全球wafer制造中心。

上个月,intel CEO专机来拜访TSMC,还特意在youtube视频公示,前两日TW也爆出新新闻: digitimes.com.tw/tech/d

其中至少有四重意义:

-

原本TSMC也快难以负担的工艺演进代价(每年300亿美元级别,wafer得卖啥价能收回投资?),从原本APPLE一家牵动,变成了apple+intel众筹,对TSMC是强者愈强的一步重大推动力。

-

intel和apple各自独立建厂,说明双方的process定制诉求差异很大,而且这产能需求加起来比以前的工艺更大了。

-

intel专厂产能是2W wafer per month(产能预订),这个产能不是简单GPU能吃掉的,得有大量CPU入场,这将压缩intel美国建厂的动力和费用,将使得intel Fabless化。同理,三星找不到人众筹了,也将以肉眼可见速度慢下来。

-

先进工艺产能进一步集中在TW,呵呵,我也不知道美国人在想啥,可能是民主决策吧。

预测二:apple和intel这样的高利润寡头将因为晶体管成本上升而出现由盛转衰,众多能耗分配更佳的次级厂商如M/O/V、AMD将崛起。

intel就不说了,华为这两年受限给了apple再一次扩展市场的空间,但即使如此,新工艺带来的成本负担也将在随后几年逐步影响其产品利润,虽然apple利润很高,但你懂的,股市永远是对未来的预支,除非能找到新赛道,否则apple也不可能继续维持新工艺的领先(当然intel来众筹也算利好apple)。其实关注一下最近的新闻,有些兆头都在显现,apple近期大批加薪,资本家可不是大善人。

还有这位mike,我在德州和他一起吃过扒鸡,他开着一辆感觉会被他撑爆的红色两座小号跑车…………他可是ARM A72时期的ARM公司fellow,技术领域不是个小角色,春江水暖鸭先知啊。

intel和apple的利润如此之高,就像一只巨鲸贪婪地吸取巨量的食物以维持其庞大和持续增长,这种能量的损耗,完全可以支撑无数能效更高的鲨鱼吃撑,只要有肉吃,鲨鱼们坚韧的胃对成本的上涨有极大的容忍度(安卓机与苹果机之间还有一个巨大的价差)。

期待,一鲸落、万物生。

预测三:ARM亦将逐现颓势,极端情况下apple将放弃ARM独立演进ISA

国内很多人都喜欢神话ARM,说得好像人家动动手就要你命一样。你要认真看看,ARM的缺乏增长和亏损都是不是一两年了啊

问一句:你认为ARMv9的竞争力在什么地方? 你为什么购买ARMv9的CPU产品? 未来ARMv10的竞争力会在哪儿?ARM的ISA一直是apple牵引,在业界普遍众筹中寻找创新的路径(收集需求),而这个创新的空间和难度逐年增大,快大到apple还不如放弃ARM,自己全基于自家封闭系统定制得了。对于apple,业界已经没有果子好摘了,对于ARM…………被NV收购也许是最好的归宿,但同样存在和apple割裂的风险…………ARM并不那么风光,和TSMC相比,没有intel贵人救场啊。

预测四:NVIDIA的作为一个显卡公司,而股价的支撑点却在AI上,如果AI的算法出现某种像我期待的那样的革新,Nvidia会出现危机。

NVIDIA的8000亿估值,基本上一半以上是对AI的预估吧,感觉NV的人做AI都有点魔怔了。哥,你原本是个显卡。

当然这几年的AI算法逐步落地到各行各业肯定还有一波蛋糕,但随着这两年AI大模型的发展(或许还需要经历两年),会让大家明白一个事,算力不是AI的一切,要达成真正的智慧体,矩阵计算不是关键。 相关文章:《从GPU谈异构(13)》 https://zhuanlan.zhihu.com/p/457978103 )

我会在上面这个帖子的后一个帖子讲一讲我对大模型或者智能体的理解。

我认为,当前的模型尺寸已经大到远超人类脑神经元数量的程度了,但白痴的状况却没有任何缓解,逻辑归纳和结构化知识都没有体现,就是单纯的字典变大的感觉。如果我们回头看人脑,会发现此时有两个差异,一个是人脑是spatial computing,一个是神经元对外的链接数量是1K。未来的AI训练,也许将从训练weight,应该转变为训练weight及connection两者,并以此产生真正有深度的知识。如果真的走向这个方向,GPGPU会搞不定。

嗯,不知道我这样做互联方向出身的,会不会又崛起啊。暗喜一波。

预测五,疫情导致的分布式工作方式将取代原有程序员的集中式,并因此引发软件工程新的开发模式,这种新模式会导致各个程序员自己的界面更加简化,函数试编程会有一波复兴。并以此引发CPU到数据中心的硬件架构产生新的创新。

弱项,没想清楚,明年再说。

~( ̄▽ ̄~)~~( ̄▽ ̄~)~~( ̄▽ ̄~)~

该买点什么股票呢?

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2926内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 【深度好文】一文讲透高速信号完整性分析和测试

- 2 重磅发布:日观芯设IC设计全流程管理软件RigorFlow 2.0

- 3 奥凌科推出AIoT通感一体芯片和多场景解决方案

- 4 智算未来,合见工软打造国产EDA智算新引擎

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号