来源:内容来自半导体行业观察(ID:icbank)综合,谢谢。

AMD和 Xilinx, Inc.今天发布了涉及全球监管机构对 AMD 拟议收购赛灵思的审核进度更新。

双方表示:“我们继续在完成交易所需的监管批准方面取得良好进展。虽然我们之前预计我们将在 2021 年底之前获得所有批准,但我们尚未完成该流程,因此我们现在预计交易将在 2022 年第一季度完成。我们与监管机构的对话继续富有成效,我们希望获得所有必要的批准。”

“We continue making good progress on the required regulatory approvals to close our transaction. While we had previously expected that we would secure all approvals by the end of 2021, we have not yet completed the process and we now expect the transaction to close in the first quarter of 2022. Our conversations with regulators continue to progress productively, and we expect to secure all required approvals.”

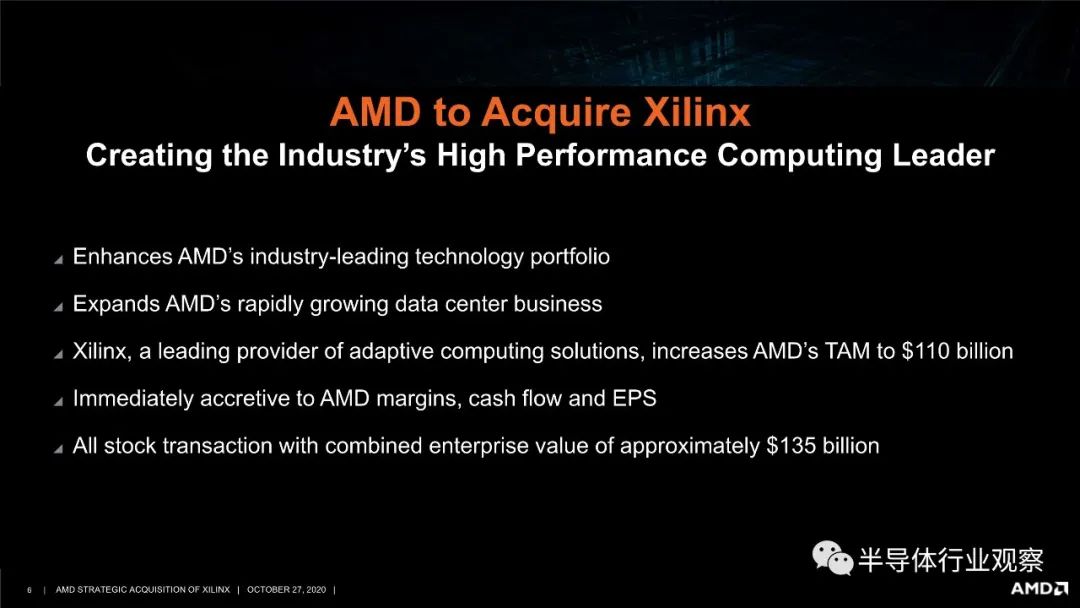

先前宣布的有关交易的条款或计划没有其他变化,两家公司继续期待拟议的合并,创造行业的高性能和自适应计算领导者。

There are no additional changes to the previously announced terms or plans regarding the transaction and the companies continue to look forward to the proposed combination creating the industry’s high-performance and adaptive computing leader.

如果数据中心按照五年前的需求持续演进 ,Intel肯定还将持续成为这个市场的王者。因为凭借他们的至强CPU,还有其友好的软件生态,Intel能够稳坐钓鱼台。但在AI迅速走红之后,GPU乃至FPGA都成为了数据中心市场的新贵。这从这两个领域的龙头英伟达和赛灵思的营收表现可以看出来。

首先看英伟达方面。得益于GPU加速卡在数据中心的应用。据他们今年八月发布的二季度财报显示,公司的数据中心收入为17.5亿美元,是去年同期6.55亿收入的两倍多。最重要的是,在这个季度,英伟达的数据中心业务超越了公司一直赖以成名的游戏业务,这足以看出看到GPU巨头对数据中心市场的重要性。

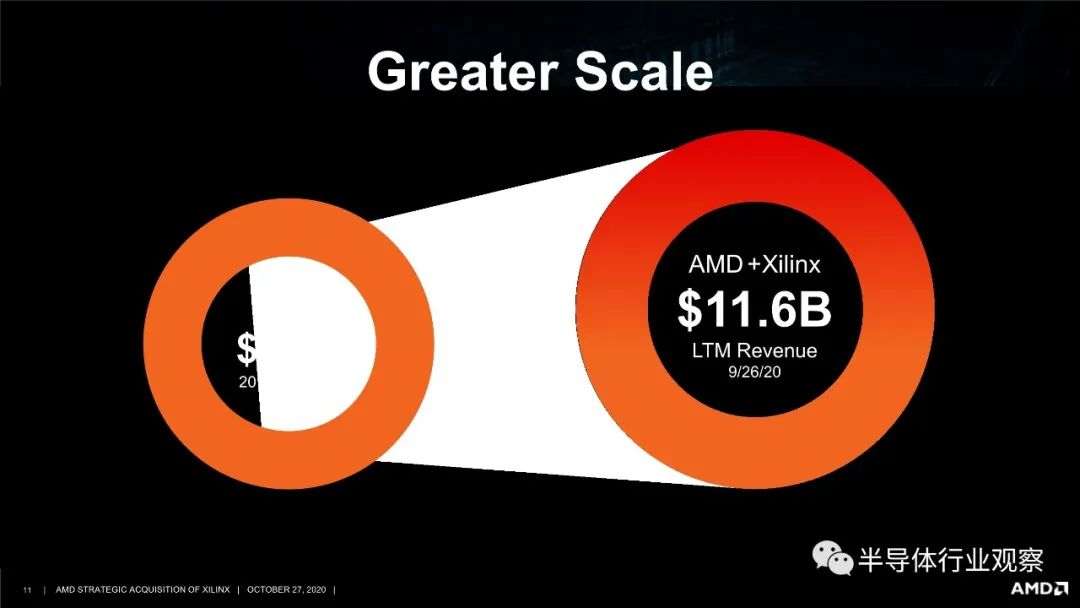

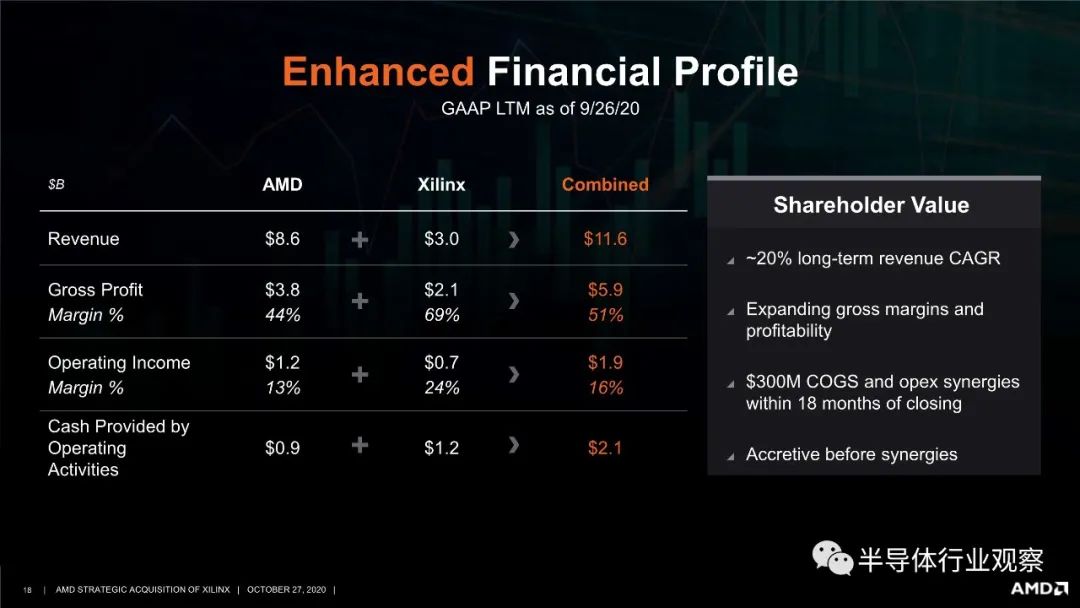

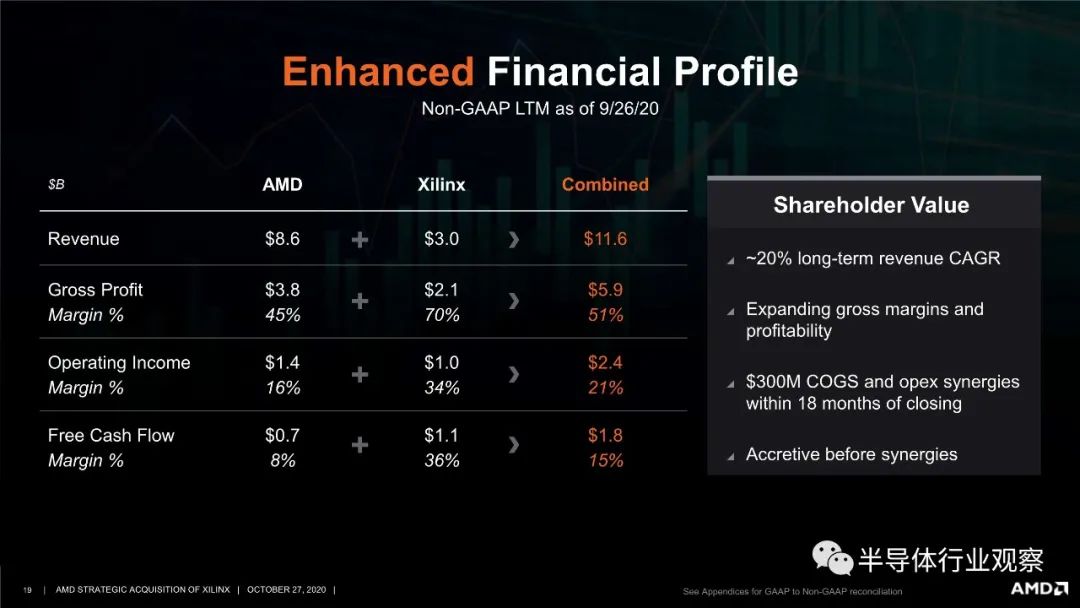

同样的营收表现也出现在Xilinx上。据该公司发布的最新财报显示,统计截止2020年9月的季报,公司收入环比增长5%,然而数据中心营收则同比增长了30%。这使其在Xilinx中的地位进一步提升。

此外,AMD也通过和TSMC的合作,利用制程和架构优势,打造新一代的产品,一步一步向英特尔逼近。

虽然以上三者都小有成绩,但他们并不止步于此,随后便开启了“携手抗敌”之路。而Intel就是他们的“假想敌”。

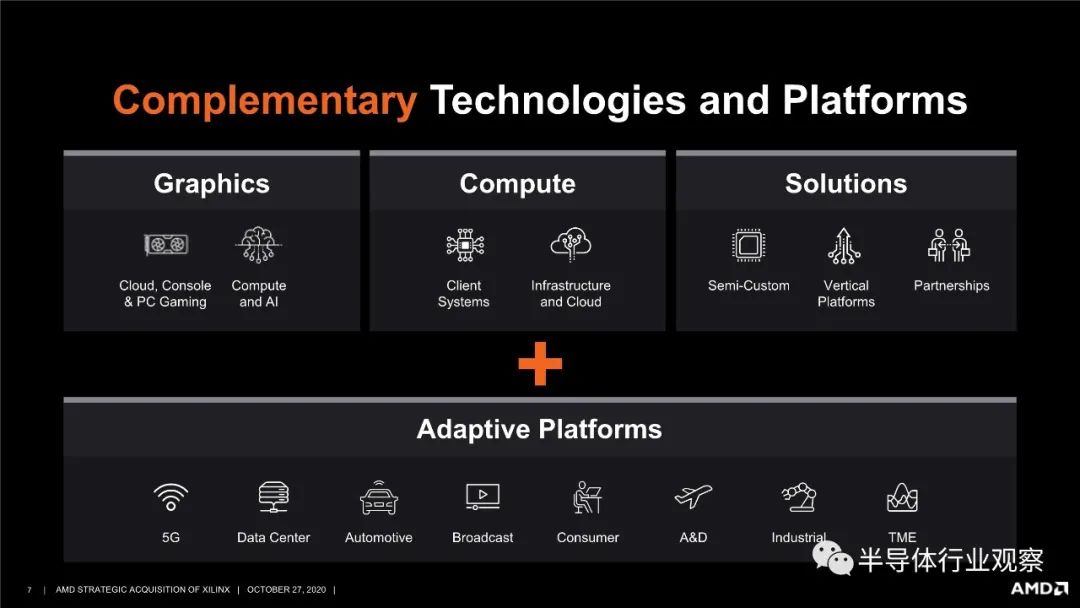

从上文我们可以看到,AMD、Nvidia和Xilinx各有所长,其中AMD拥有领先的CPU和GPU,能够解决数据中心中的数据和加速问题,Nvidia的GPU则是加速卡的首选 ,Xilinx也希望通过新的ACAP和FPGA去抢食数据中心市场。

然而从目前的数据中心趋势看来,他们不但需要处理计算和加速问题,通信也是他们需要重点考量的一个因素。尤其是在当前数据中心扩展成为行业主流后,通信就显得更重要,这也是为什么三大厂商都瞄准这几个市场扩充军备的原因。

据行业专家介绍,在Intel于几年前完成了Altera收购,Nvidia在今年也完成了mellanox的收购,并把目光投向了Arm。GPU巨头的目的是借助mellanox的DPU来解决通信问题,同时也希望Arm的CPU能成为数据中心计算的选择。

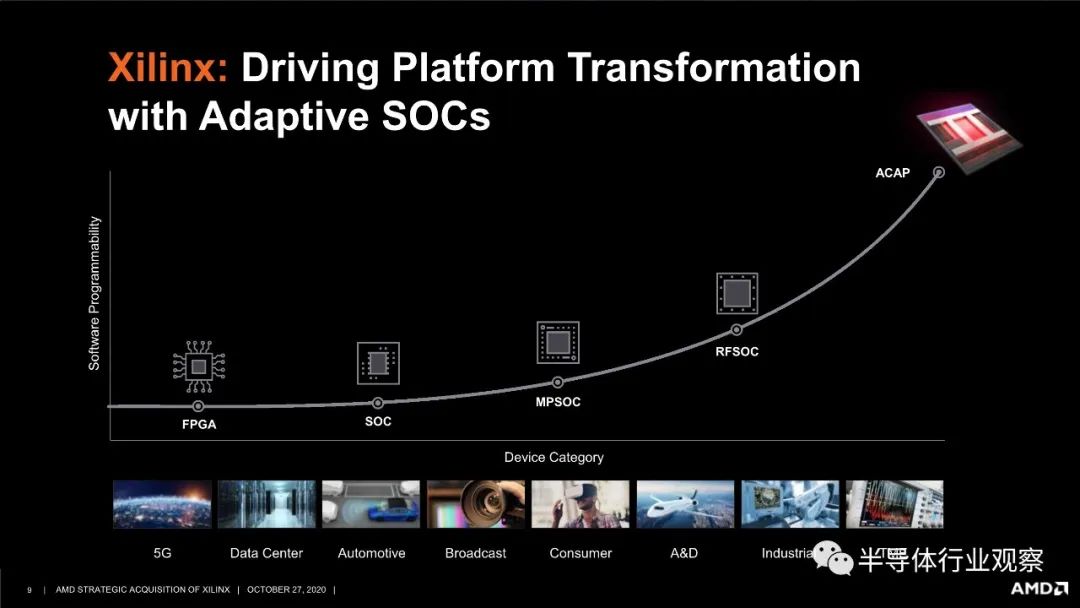

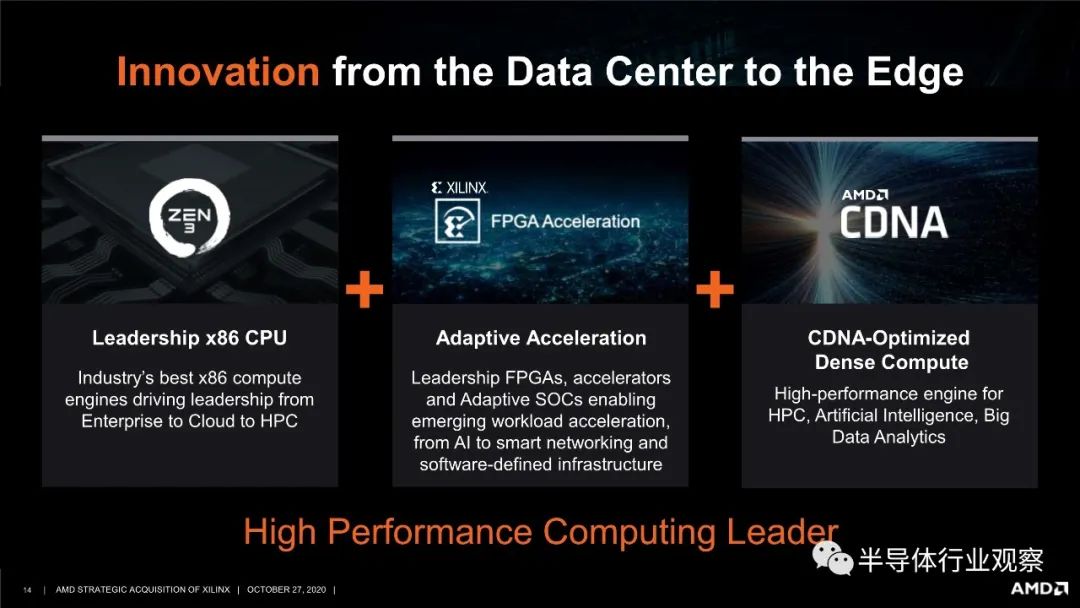

另一边厢,拥有CPU和GPU的AMD,收购了Xilinx,也拥有了自身的“计算+加速+通信”的组合。何况Xilinx不但拥有FPGA,还拥有强大的ACAP,这笔收购就让AMD更如虎添翼。

反观数据中心龙头Intel,虽然他们也有CPU、GPU和 FPGA,但其实在行业专家看来,Intel的 GPU是差点意思的,而Altera的FPGA与Xilinx比,也落于下风。那就意味着他们在数据中心市场,其实还和以前一样,除了CPU,没有哪项有过人之处。相反,从牌面上看,AMD也许会是实力最均匀的一个。

换而言之,在历经了今年的收购之后,数据中心一家独大的格局有望改写。不过我们也应该 认识到,无论是Nvidia收购Arm还是AMD收购 Xilinx,都会有收购不被允许的可能。所以这一切还都充满着变数。

近些年来,FPGA市场是呈现两大寡头垄断的市场。根据MRFR 2017年数据统计,全球FPGA市场以Altera(2015年被Intel收购)和Xilinx(2020年被AMD收购)两家为主,这两大巨头垄断全球市场份额约71%。但到了今天,这两大巨头已经先后被收购,整个FPGA产业就迎来了新的机会。

在探讨整个FPGA市场的新变数之前,我们必须要必须清楚认识到,即使Altera和Xilinx都被收购了。也不妨碍他们继续成为行业的领导者。不过从Intel收购Altera的交易中我们看到,因为收购方收购FPGA巨头,只是看中他们某些产品与其产品线的协同作用,其他更多的市场,他们并没有足够的精力去涉及,这也就是为什么有人说Altera在被Intel收购以后,每况愈下的原因。

参考以上思路,Xilinx在被收购以后,也许会面临同样的局面,这就给FPGA市场带来新的机会。

现在,市场上独立的FPGA厂商除了美国的Lattice外,国内还有同创、安路、复旦微、京微齐力、高云和智多晶等多家企业。此外,还有如Achronix、Flexlogic和Meta等做eFPGA的企业。

在Xilinx收购后,对于Achronix来说,可能是最大利好。因为纵观现在的这些FPGA厂商,除了他们家以外,没有谁能在短期内推出性能足够强的FPGA来服务市场。当然,国内将会是另一番景象。在内外因素的双重影响下,国内厂商将不得不将经历投向各个容量范围的FPGA。据笔者获悉,国内已经有团队在谋划7nm的FPGA,Xilinx的卖盘无疑会推动他们 更进一步,因为按照以往的经验,他们被收购不但会让出一部分市场,也会走掉一批员工,这些人必将成为当下FPGA市场不可忽视的“变数”。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2905内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!