来源:内容由半导体行业观察(ID:icbank)

转载自公众号01芯闻

,作者:

栋幺

,谢谢。

中国作为半导体产业链中最重要的环节之一,越来越受到诸多国外行业组织、智库和咨询公司的重视,仅在2021年一年中,美国半导体行业协会SIA、贝恩资本等诸多机构就发布了很多关于中国半导体产业链的分析文章或者研究报告。其中有的只是供行业内人士参考,但是也不乏一些文章的目标读者为国外政策制定者,为其规划各国自己的半导体产业政策提供依据。下面提炼出这些报告中的一些数据和图表,并分享一些个人或他人的看法,供读者按图索骥,知己知彼。

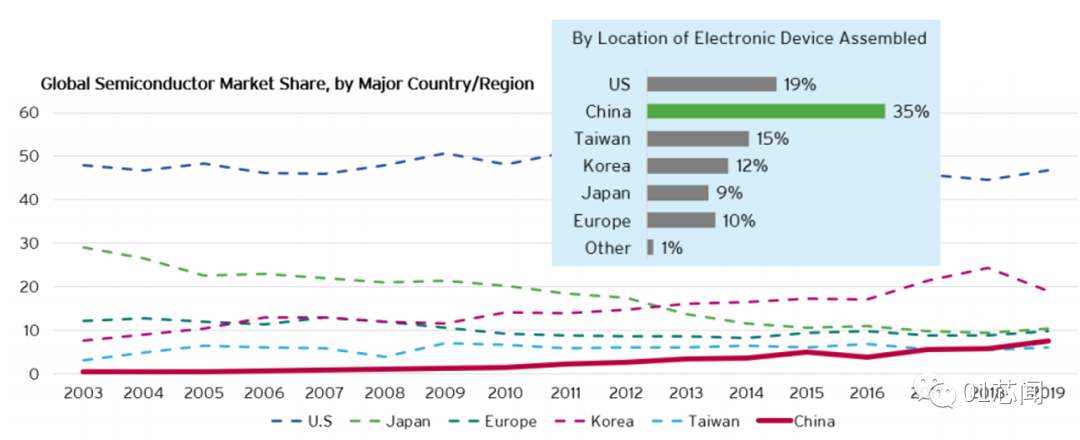

首先,中国市场对全球半导体产业链的重要程度不言而喻。中国消耗了世界上35%的半导体产品,但是本土半导体企业仅提供了全球7.6%的半导体产品。因此中国不得不大量进口半导体芯片,在2020年进口额度就高达3780亿美元(中国半导体产业协会的数据为3500亿美元)。

各国/地区对半导体产品的消耗,以及各国/地区半导体公司的市占率(来源:SIA)

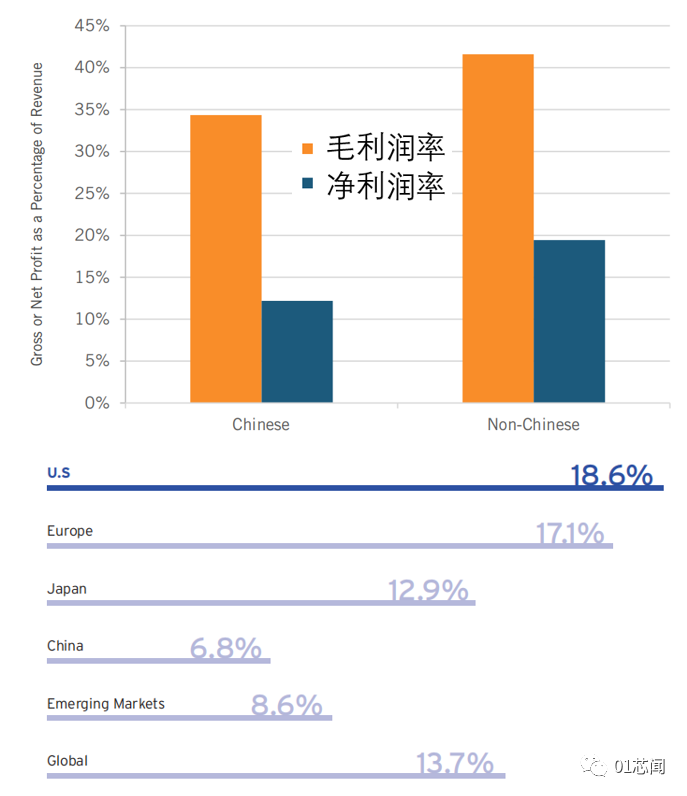

目前国产半导体产品还主要集中于中低端芯片和分离器件等价值较低部分,导致中国半导体企业的毛利润率和净利润率均低于国外企业。这意味着大量的国内半导体公司还采用“Me Too”开发战略,目的仅是开发一些价格低,管脚兼容的产品来替换进口产品,甚至替代的目标是其他国产半导体公司的成功产品。

较低的利润率也意味着在研发投入方面捉襟见肘。本土半导体企业的研发支出仅占到营收的6.8%,远远低于其他地区甚至世界平均水平。这使得不少中国半导体企业在推出一两款产品后就后继无力,必须依靠资本输血来获得足够的资金继续研发。

中国与国外半导体企业的毛利润率和净利润率的比较,以及各地区半导体研发投入占营收比例的比例(来源:SIA,ITIF)

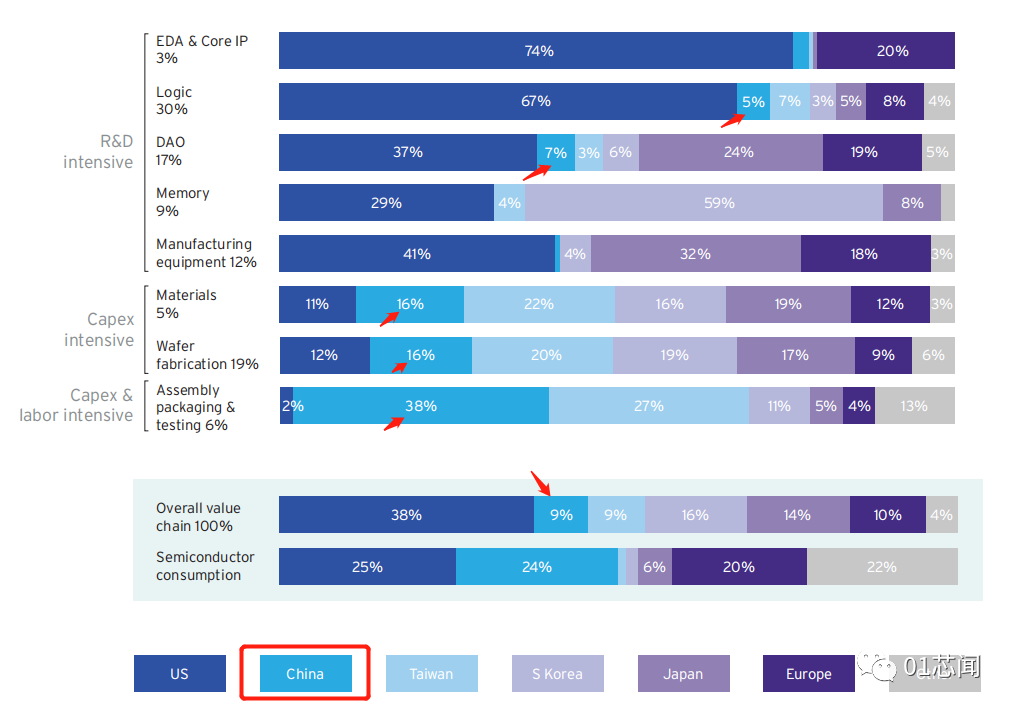

在全球半导体价值链的角度观察,国产半导体仅占9% 。特别在研发密集型的细分领域中,中国半导体公司更为弱势。例如半导体设计软件EDA、核心IP、半导体设备等需要长时间高强度研发投资的一些细分领域,2019年中国厂商的份额在5%以下。

(来源:01芯闻,Stiftung Neue Verantwortung)

目前中国半导体产业的优势主要在资本密集,或者资本和人力密集的半导体材料、晶圆制造和封装测试领域方面。在晶圆制造领域,目前大陆占有全球23%的晶圆产能,其中三成来自外企,本土公司占全球产能的16%。但是这三个细分领域只占半导体产业链总价值的30%。考虑到中国本土半导体消费量为全球的24%,这意味着中国半导体产业有结构性的缺口问题,在数个关键的细分领域仍然长期需要从海外大量进口。

各国在半导体产业价值链上的分布与所占份额(来源:波士顿咨询,SIA)

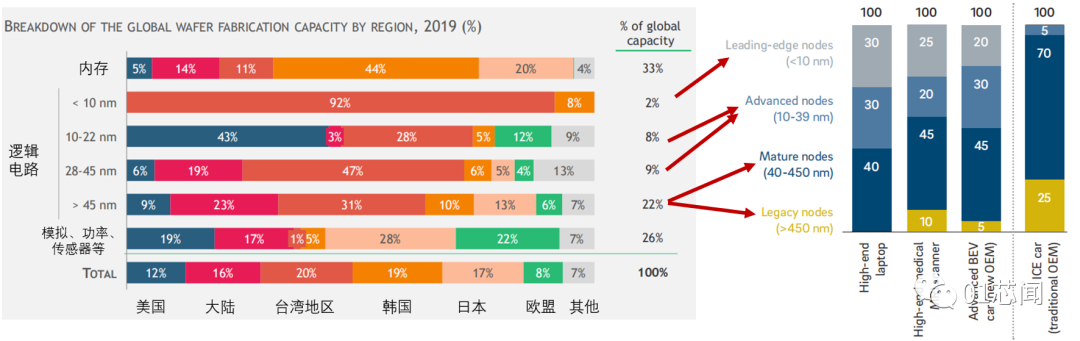

具体到半导体制造的制程方面,中国的半导体产能主要集中于28纳米以上的成熟制程和传统制程,这对高端消费电子,数据中心等需要尖端制程和先进制程芯片的应用领域不利。但是,传统燃油汽车、电动汽车、电机驱动与工业控制等仍然需要成熟制程和传统制程的芯片,中国的半导体产能可以满足这些应用场景的需要。考虑到尖端制程目前集中于少数两三家企业,并且产能和开发优先度倾向于小圈子的客户(参考《

听老司机讲行业八卦,不动脑即可提升行业资深度

》),充分利用本土产能,开发适用于一些应用场景的产品,也许可以作为一些国内半导体公司的立足之道。

2019年全球晶圆制造产能按照地理和制程的分布情况,以及不同应用场景对不同制程半导体的需求 (来源:波士顿咨询,罗兰贝格)

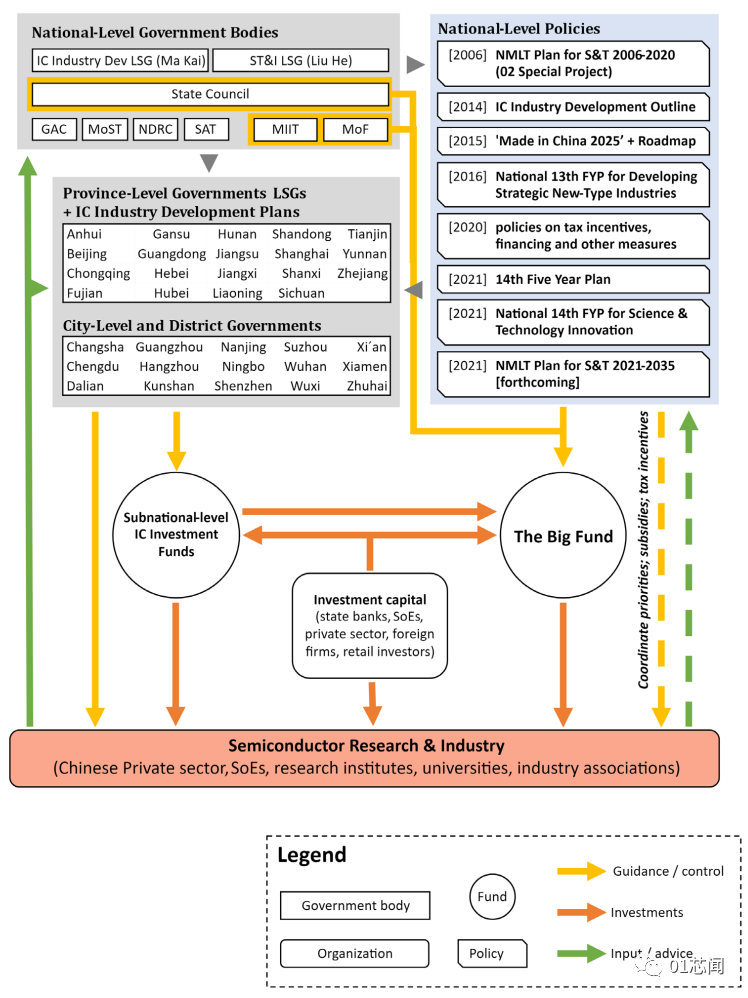

中国半导体行业近年来的快速发展得益于政府的产业扶植,国外的多家机构也注意到这个现象并做了深入的分析。德国智库Stiftung Neue Verantwortung回顾了中央政府层面和省市一级政府对半导体产业的政策扶持,认为其提供的直接或间接经济刺激政策促进了中国在芯片设计、半导体IP、成熟制程晶圆制造、半导体生产所需化学耗材以及半导体封装测试方面的发展。但也注意到中国的半导体行业发展并非一帆风顺,2014年以来一共宣布投入1960亿美元建设110家晶圆厂,但是只有40家建成投产,另有14家宣布暂停建设。

(来源:Stiftung Neue Verantwortung)

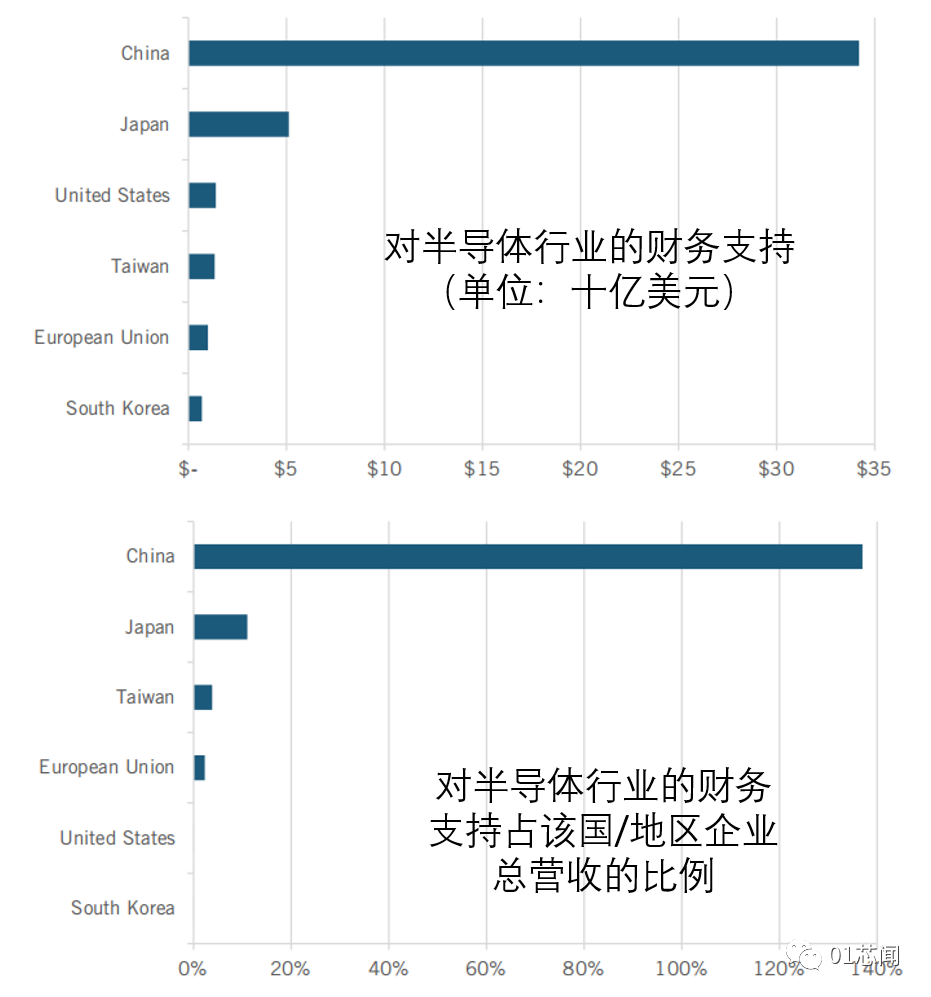

除了有两期大基金和地方政府的直接投资,SIA认为有超过500亿美元的经济刺激通过低息贷款,直接补助,水电补贴,土地补贴等提供给了中国半导体产业。综合起来中国政府的产业支持力度远超其他国家和地区,甚至超过了中国半导体公司的总营收规模的135%。

2019年不同国家和地区对半导体产业的扶持力度(来源:ITIF)

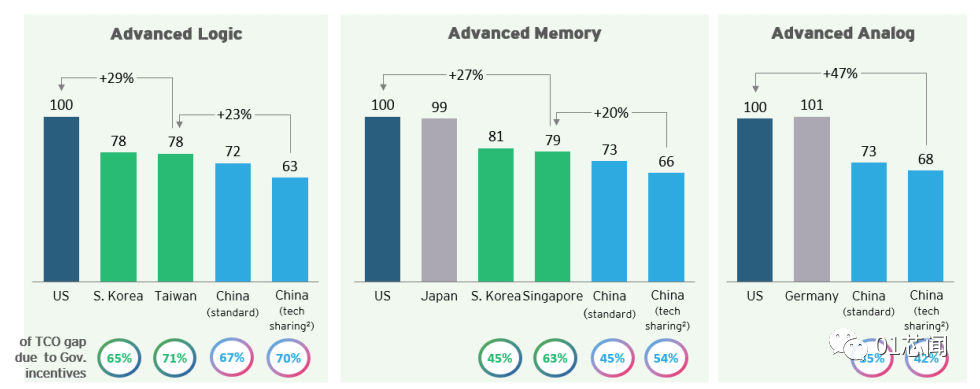

这使得在中国建设晶圆厂的总体拥有成本TCO世界最低,为美国的63%-68%。中国还将持续高强度投资,预计2021年和2022年固定资产投入将达到123亿和153亿美元,占全球投入的15%。

逻辑、内存与模拟半导体晶圆厂10年总体拥有成本TCO的比较 (来源:波士顿咨询)

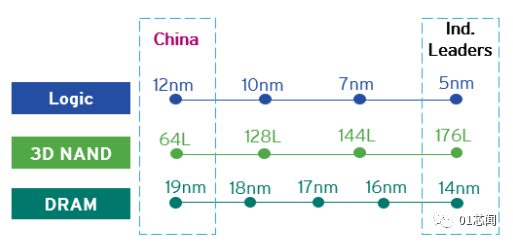

从产业链安全的角度来看,中国半导体在半导体制造设备、开发软件EDA和IP上短板最为明显,这导致了中国半导体产业在尖端制程和先进制程,高性能计算芯片(CPU/GPU/FPGA)和存储器方面远远落后于国外领军企业。

中国半导体与国外领军企业在不同产品量产制程上的差异(来源:SIA)

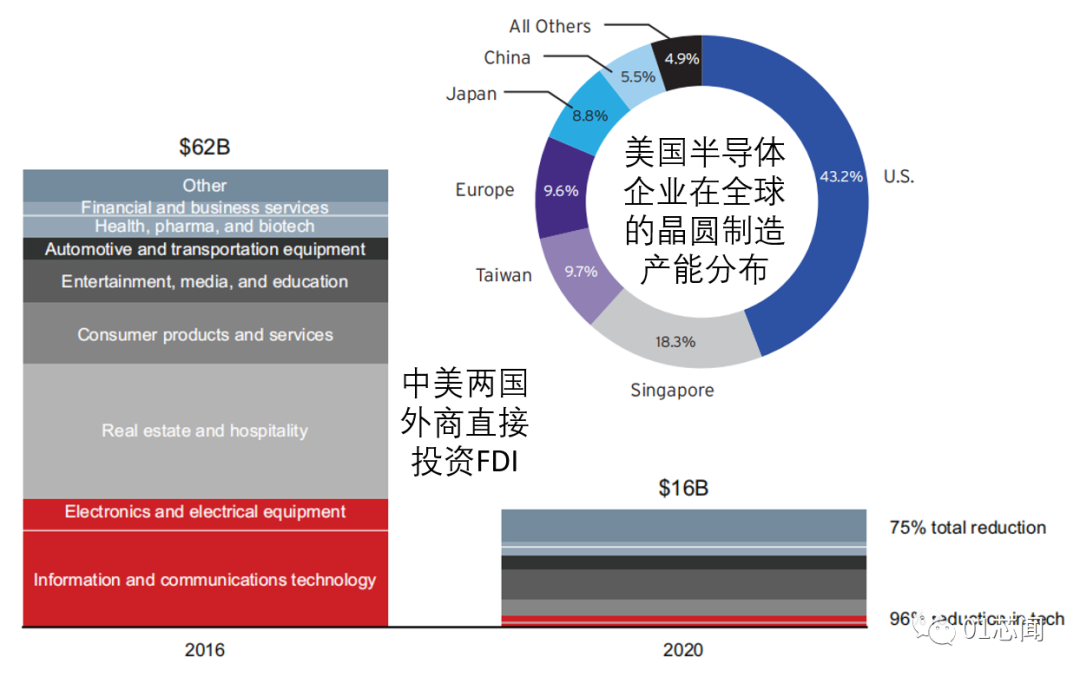

另外,中美两国在科技方面脱钩较为明显。根据贝恩资本的数据,两国之间的外商直接投资FDI从2016年的620亿美元,降低到2020年的160亿美元。在科技投资方面下降更为明显,2020年只有2016年的4%。另外,美国半导体企业也将大部分晶圆制造产能放在美国本土、新加坡、台湾、欧洲以及日本,试图隔绝大陆获得尖端制程和先进制程的能力。根据SIA数据,中国只占美国半导体企业产能的5.5%。

2016年与2020年中美两国之间的外商直接投资FDI的比较,以及美国半导体企业的晶圆制造产能分布。(来源:贝恩资本,SIA)

虽然SIA建议中美半导体产业之间不要完全脱钩,认为这会导致美国半导体企业营收下降8%-18%,损失12.4万就业岗位,但是SIA也认为中国半导体产业政策扭曲了市场,需要拜登政府迫使中国改变产业政策。而另一家美国智库信息技术和创新基金会(ITIF)则建议采用更为强硬的措施来应对中国“创新重商主义“带来的挑战,包括且不限于WTO申述、出口管制、外商直接投资FDI管控、与盟友建立“统一战线”等。

欧洲智库则对中国半导体的发展持更为中立的态度,强调欧洲的政策制定者们需要找准欧洲自己的定位和利益所在,并非简单偏向中美任何一方。另外,欧洲需要着重加强自身在半导体设计方面的能力,而非盲目斥巨资投入尖端制程。

中美半导体的竞争激烈化对中国本土企业也是一场危与机并重的格局。笔者数年前拜访国内客户的时候,不少客户还秉承美国厂商提供技术和芯片,中国终端厂商做集成,有钱一起赚的思维,对国产半导体的准入门槛高,要求兼具性能、价格和可生产性。但是在中美贸易战之后,这些客户愿意主动尝试本土半导体厂商的产品,的确推动了国产芯片的验证和大规模应用经验的收集。

另外,最近几年中国半导体行业内大量Fabless无晶圆芯片设计公司的出现,即是抓住了这一历史机遇。目前本土无晶圆设计公司占据了全球16%的份额,仅次于美国和中国台湾地区。

2020年中国在半导体设计与设计软件方面的全球份额(来源:SIA)

简单总结一下美国和欧洲同行对于中国的半导体行业的看法,

-

SIA,《White Paper: Taking Stock of China’s Semiconductor Industry》

-

SIA,《2021 State of the U.S. Semiconductor Industry》

-

Roland Berger,《Steering through the Semiconductor Crisis》

-

BCG,《Strengthening the Global Semiconductor Supply Chain in an Uncertain Era》

-

John Lee, Jan-Peter Kleinhans, Stiftung Neue Verantwortung,《Mapping China’s Semiconductor Ecosystem in Global Context, Strategic Dimensions and Conclusions》

-

Stephen Ezell,Information Technology & Innovation Foundation,《Moore’s Law Under Attack: The Impact of China’s Policies on Global Semiconductor Innovation》

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2904内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!