IC insights:2021年的半导体资本支出创历史新高

来源:内容由半导体行业观察(ID:icbank) 编译自IC insights ,谢谢。

延伸阅读:晶圆厂资本支出大增,谨防产能过剩

美国参议院本月批准了一项法案,其中包括 520 亿美元用于资助半导体研究、设计和制造。该法案得到了美国众议院和拜登总统的支持。

日本经济产业省本月早些时候宣布了一项“国家项目”,以支持日本的半导体制造。

韩国在 5 月宣布了一项计划,未来十年将在非内存半导体制造上花费 4500 亿美元,由私营企业和政府税收抵免支付。

欧盟 5 月宣布准备投入“大量”资金,以扩大欧洲的半导体制造。

这些政府举措将有助于支持半导体制造商的投资。SEMI 最新的晶圆厂预测预测,该行业将在 2021 年和 2022 年分别新建 19 座和 10 座大批量半导体晶圆厂。这些晶圆厂的设备支出应超过 1400 亿美元。中国大陆和台湾将各有 8 座新晶圆厂,其中美洲 6 座,欧洲和中东 3 座,日本和韩国各 2 座。

根据 IC Insights 的数据,2020 年半导体行业资本支出 (CapEx) 总额为 1130 亿美元。对 2021 年增长的预测在 16% 到 23% 之间。

2000 年,在互联网繁荣的高峰期,半导体市场增长了 37%。与此同时,资本支出增加了 77%。2001 年,市场出现了历史上最大的跌幅,为 32%。2004 年,市场增长 28%,资本支出增长 52%,2005 年增长 21 个百分点至 7%。2008 年和 2009 年半导体市场下滑是由全球金融危机造成的。2010 年恢复强劲增长,市场增长 32%,资本支出增长 107%。市场在 2011 年减速超过 30 个百分点,几乎为零增长,随后在 2012 年下降了 3%。2017 年市场增长了 22%,资本支出增长了 41%。与之前的峰值增长率相比,2017 年的增长相对温和。然而,两年后的 2019 年市场下降了 12%。

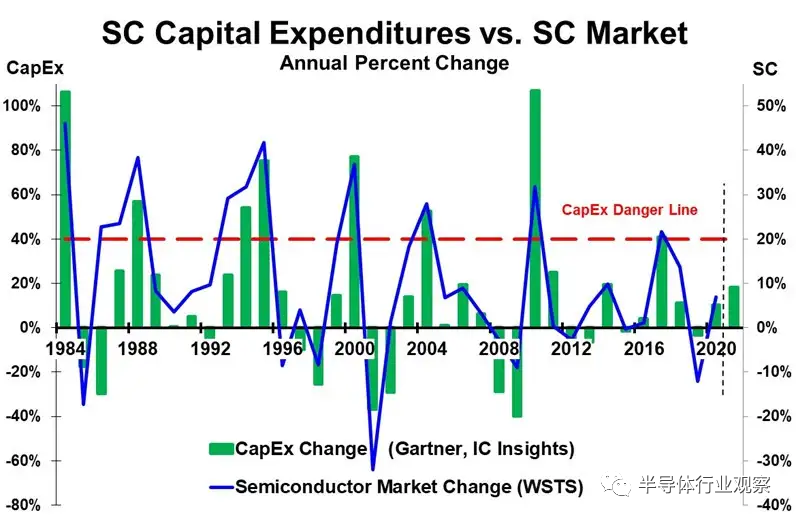

影响半导体市场增长率的因素很多,包括整体经济和关键电子产品的需求。然而,当需求放缓时,产能的大幅增加总是会导致产能过剩。产能过剩导致半导体价格下跌,尤其是内存等大宗商品。电子制造商和分销商持有的库存被削减。这种产能过剩往往会在资本支出增加超过 40% 之后发生。这由图中的红色资本支出危险线表示。

预计 2021 年资本支出增长在 16% 至 23% 之间,该行业远未接近增长超过 40% 的“危险线”。即使资本支出增长在 2021 年下半年加速,也不太可能超过 30%。TMSC 对 74% 的资本支出增长感到满意,因为它有许多代工厂客户要求增加产能。另外两家代工厂联电和 GlobalFoundries 都计划在 2021 年将资本支出比 2020 年至少增加一倍。中国的代工厂公司中芯国际计划在 2021 年将资本支出削减 25%,主要是由于贸易问题。在两年前的 2019 年内存市场下降 33% 后,三星等内存公司对资本支出持谨慎态度。

虽然目前的情况并不预示近期半导体产能过剩,但未来几年值得关注。目前的半导体短缺在多大程度上是由于大流行造成的短期中断,在多大程度上是由于对电子设备的需求增加和半导体含量增加,还有待观察。

★ 点击文末 【阅读原文】 ,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2889内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号