来源:内容由半导体行业观察(ID:icbank)

编译自venture beat

,谢谢。

根据会计和咨询公司德勤 (Deloitte) 的一份新报告,如果没有一个价值 1 美元的芯片,可能会阻碍价值更高的设备、电器或车辆的出货和销售。

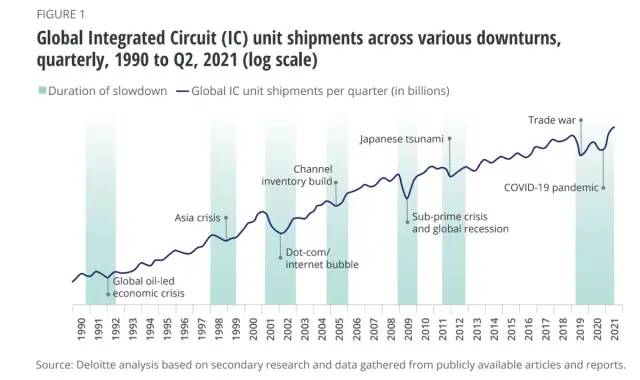

随着 COVID-19 大流行和复苏期间需求激增,半导体行业经历了最长的短缺之一,从 2020 年春季到 2021 年秋季。德勤预计它将至少持续到 2022 年,从而推动到 2023 年某些组件的发货超时。

个人电脑、智能手机、数据中心、游戏机、其他消费品,尤其是汽车行业仍在感受到这种影响。从 2020 年到 2022 年,短缺的累积带来全球的销售损失可能超过 5000 亿美元,

下一次半导体短缺可能与这次一样大或更大。该公司表示,鉴于芯片对多个行业的重要性日益增加,经济损失可能更大。因此,它研究了半导体制造商、分销商、客户(半导体供应链)和政府可以做些什么来避免另一场潜在的灾难。这个问题是如此之大,以至于没有一家公司,甚至一个行业,都无法单独产生影响。

有些人可能认为今天的短缺是一次性事件。只要我们没有百年一遇的全球大流行病、日本一家主要芯片厂的大火、德克萨斯州的冰冻和一艘船被困在苏伊士运河——所有这些都恰逢其时——下一次短缺就不会发生”可能没有那么严重吧?

但德勤表示,在未来十年内,几乎可以肯定的是,全球经济衰退、重大天气事件以及重要海港或海峡附近的破坏等事件的组合可能几乎同时发生。目前存在的芯片制造行业和供应链,本质上很容易受到干扰,这使得短缺不可避免。

在过去的三十年里,我们已经看到了六次与今天类似的持续时间或程度的短缺。有时短缺会发生或因科技泡沫或 2009 年经济衰退等外部冲击而加剧,但有时它们“只是发生了”。

增加芯片行业的产能一直是昂贵而笨重的方法。它发生在由技术和市场力量驱动的波浪中,并且在决定建造晶圆厂(或半导体制造厂)和该晶圆厂生产其第一批产品(成品晶圆)之间有很长的前置时间。因此,真正的问题不是是否会再次出现短缺,而是何时以及严重程度如何?

当供应链中的沟通不畅导致供需不同步时,牛鞭就是销售的跷跷板。

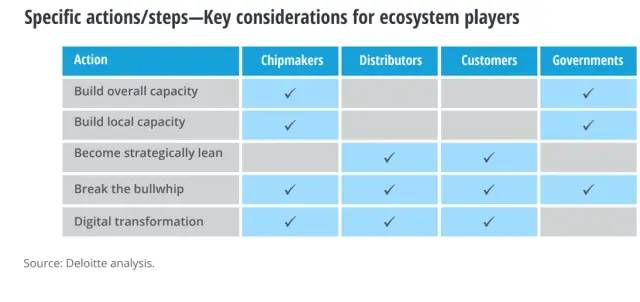

所有不同的参与者都需要做好各自的部分,共同努力,同时不要造成过剩。德勤表示,公司应该根据它们在更广泛的半导体生态系统和价值链中扮演的角色来选择特定的行动或行动的组合。

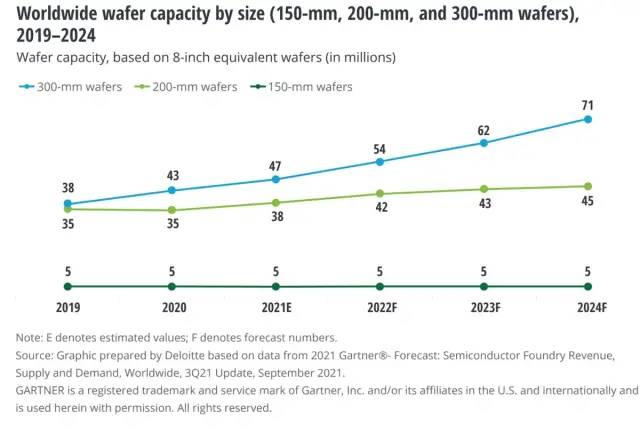

整个芯片产业都致力于以前所未有的水平提升整体产能。从 2021 年到 2023 年,三大参与者的资本支出可能会超过 2000 亿美元,到 2025 年可能达到 4000 亿美元。

各国政府还承诺了数千亿美元。德勤预计,到 2023 年底,全球每月开工的 200 毫米晶圆数量(在芯片工厂加工并切成单个芯片)将从 2020 年的约 2000 万片增加到 3000 万片。

200 毫米和 300 毫米晶圆尺寸的产能都将增长,两者的增长速度大致相同。需要明确的是,200mm 的增长主要来自现有晶圆厂产能的增加,而不是全新工厂的建设,这将占 2020 年至 2022 年间近 120 亿美元的资本设备支出。

从技术角度来看,主流节点和更先进的工艺节点(10nm以下,主要是3nm、5nm和7nm——其中nm指的是纳米,或电路之间的宽度)的产能将比更成熟的工艺节点增长得更快. 值得注意的是,对晶圆尺寸和所有工艺节点的需求都在增长,而不仅仅是最先进的。

仅在三年内将产能广泛增加 50% 就足以弥补未来的短缺,对吗?答案并不那么明显。

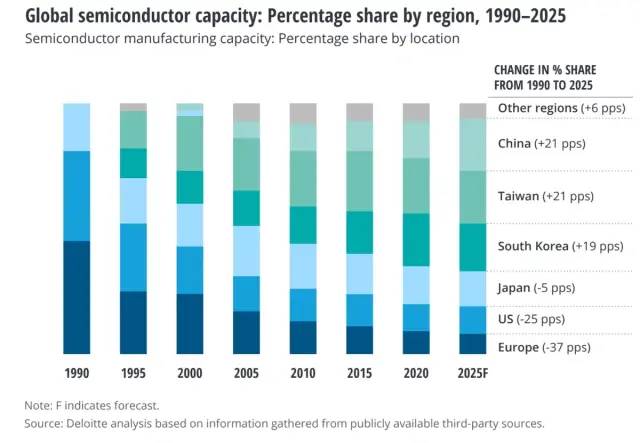

芯片产业除了提升整体产能之外,还应该打造本土产能。芯片制造在地理上是集群的,需要分布在更多的地区。2020年东亚(包括日本和中国,接近60%)的集中度已经引起了美国、欧洲和中国政府的关注,并且已经开始计划在这些国家或地区建设新工厂,如以及以色列、新加坡和其他国家。

在芯片供应的地理集中度上做改变很困难。全球有超过 400 家半导体制造工厂,根据计划,到 2022 年新增 24 座 300 毫米晶圆厂,但同期仅新增 10 座 200 毫米晶圆厂。

其中一些在韩国和中国台湾地区。在这些集群之外的新位置添加几十个可能会有所帮助。德勤表示,新的地点只会导致东亚的集中度下降几个点,这意味着到 2023 年它仍将生产一半以上的芯片。

该行业还应该在战略上变得精益——芯片买家、分销商和零售商需要确定选择哪种精益水平。有一种东西太瘦了。

需要打破需求端的牛鞭。原始设备制造商(系统公司)、分销商/供应商和客户受到牛鞭效应的影响,其中供应链各层利益相关者之间延迟的沟通被对需求信号的判断放大。这需要改变。

智能运营能力对半导体制造至关重要,半导体制造本质上是复杂和敏感的,在很大程度上是自动化的,并且由资本密集型工厂支持。促进数字流程建模(例如数字双胞胎)、运营监控、与材料可用性同步的工厂运营以及响应性工厂调度调整的功能使工厂运营团队能够以高资产利用率高效运营。

德勤表示,许多制造商在 2021 年春季开始数字化转型。需要持续创新才能更好地适应未来供应链驱动的业务中断。所有这些都需要密切沟通。

需求的增长速度与计划的产能增长速度大致相同(或更快)。需求驱动因素包括 5G、人工智能和机器学习 (AI/ML)、智能边缘和物联网 (IoT)。其中一些是关于为已经使用大量芯片的产品提供越来越强大的芯片,但有些是关于将芯片添加到以前没有芯片的产品中。

★ 点击文末

【阅读原文】

,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2882内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!