当前大环境下缺芯涨价已成既定事实,这给多个国家和地区的半导体产业都带来了不小的“危机感”,连美国也不例外。

虽然美国的危机感可能早在2018年就已存在,但显然伴随着席卷而来的“缺芯”潮,这种半导体焦虑开始愈演愈烈。2020年以来,美国半导体协会(SIA)为了提醒美国重视本土半导体产业发展,发表了多篇半导体相关的报告。

为重新夺回对全球半导体的掌控,缓解焦虑,美国使出“十八般武艺”,阴谋、阳谋、明说、暗夺层出不穷。

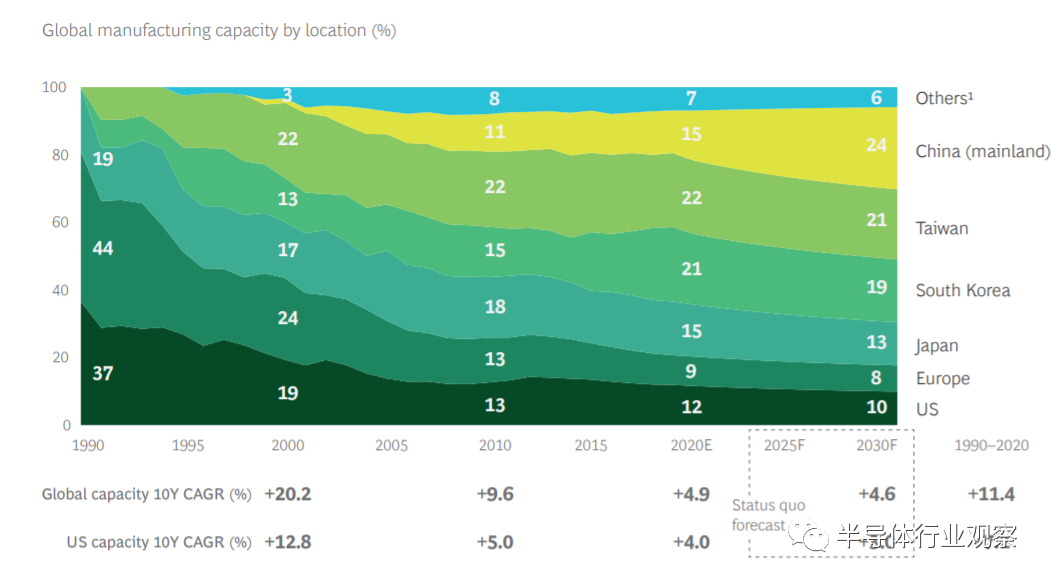

一直以来,美国在全球芯片市场的主导地位毋庸置疑,不仅拥有两位集成电路之父,还拥有着全球第一条200mm晶圆生产线。自1990年后期以来,美国半导体占全球市场份额更是长期保持在50%左右。但随着全球技术分工浪潮的掀起,加之全球芯片制造产能持续向亚洲转移,看着其他国家的芯片“大楼”越建越高,美国开始焦虑了。

迈入全球化时代后,世界迎来了产业与贸易分工体系的重组,服务外包浪潮的兴起让美国将传统的制造业、高新技术产业中的生产制造环节大规模外迁。然而长期向海外转移却让美国制造业开始萎缩,芯片制造产业亦是如此。

当前,美国企业虽然在EDA、核心IP、集成电路设计、制造、设备等领域的市场份额仍超50%,依旧保持着领先地位,但晶圆制造份额却在这几十年里持续下跌。

根据SIA《在不确定的时代加强全球半导体供应链》的数据显示,美国半导体制造产业在全球的份额从1990年37%跌落到2020年的12%,远低于美国在其他行业的份额。SIA警告,如果不采取行动,到2030年,美国在制造业中的份额将降至10%。

当前,亚洲芯片制造业崛起,世界上所有最先进的半导体制造能力(以10nm以下的节点来说)皆被中国台湾和韩国占据,其中中国台湾占据了92%,韩国占据了8%。从全球晶圆厂布局来看,数据显示,2020年全球半导体业共有410座晶圆厂,以厂商“掌控力”计算,美国掌控92座,但美国境内掌控的晶圆厂仅占43.2%,其余42.3%位于亚洲,也就是说亚洲与美国境内掌控的晶圆厂数量几乎持平。这明显不是美国所想要看到的。

而此次全球“芯荒”更是成了导火索。作为汽车制造大国,在“缺芯”危机的影响下,美国汽车企业首当其冲,汽车芯片产能严重吃紧,福特汽车、通用汽车等车企接连因缺芯关闭工厂。晶圆制造的萎缩,让美国吃了大亏,“危机感”愈发强烈。

改革开放以来,中国大陆赶上了全球产业与贸易分工体系重组的浪潮,迅速崛起。相比美国制造业的萎缩,中国大陆的制造业却因此进入了发展期。SIA预测,在半导体制造方面,未来十年中国大陆有望增加约40%的新产能,成为全球最大半导体制造基地,到2030年达到全球总产能的24%。

相比给美国带来的半导体危机,此次“芯荒”虽一定程度上影响了中国半导体市场,但也加速了中国大陆半导体产业的“去美化”进程,国产替代之风席卷而来。

更重要的是,中国大陆凭借完善的政策激励措施,给企业带来的是“无法拒绝”的成本优势。一般来说,晶圆厂的建设耗资巨大,通常能达到数十亿甚至百亿,由于美国缺乏政府激励措施,在美国拥有一家最先进晶圆厂的十年成本(包括初始投资和年度运营成本)在100亿至400亿美元之间,比在亚洲高出约25-50%。

而中国大陆从中央到地方都有完善的政策支持,数据显示,中国大陆的政府激励补贴可占新晶圆厂总成本的30%-40%,远高于其他国家。

随着中国大陆半导体产业链的完善,加上政策激励,未来,中国大陆在晶圆制造领域的份额有望进一步扩大。因此,对于美国来说,中国大陆的崛起更像是一枚“不定时炸弹”,随时威胁着他的霸主地位。

人才一直以来都是半导体行业关注的焦点,任何技术创新都离不开高技能人才的支持。哪怕是聚集了全球多所顶尖高校的美国也逃不开人才短缺的风险。早在2017年的一份调查中就显示,约80%的美国企业面临着技术职位候选人的严重短缺。

同时,美国半导体行业薪资增长的统计数据也显示出了美国半导体人才的短缺。自2001年以来,美国半导体行业收入平均增长率为4.4%,明显快于整个经济的工资增长。曾被特朗普成为“世界第八大奇迹”的富士康液晶面板厂更是因为招不到人,工厂规模一再缩水。富士康美国战略主管杨兆伦曾表示:“富士康从北卡罗莱纳州,伊利诺伊州,密歇根州,俄亥俄州到肯塔基州,走遍全国,都找不到足够的工人。”

除了人才供应“捉襟见肘”外,美国半导体行业还面临着劳动力老龄化的挑战,当前技术岗位上的大量员工可能会在未来10年内退休,这也让原本就不富裕的人才供应“雪上加霜”。

虽然人才的流失不会对美国半导体行业产生直接威胁,但却可能严重削弱其在未来几年持续创新的能力,进而影响产业长远的发展。

为了缓解这种半导体“焦虑”,美国迅速制定计划展开行动。

在政策方面,今年1月《美国芯片法案》作为美国2021财年国防授权法案的一部分获得通过,其内容包括:购买半导体制造设备与相关投资可获得税务减免,并要求联邦拨款100亿美元鼓励半导体美国制造等;5月,美国参议院民主党领袖Chuck Schumer公布了一项获得两党一致通过的修正案,批准了520亿美元的紧急补充拨款,以期在5年内大幅提高美国半导体芯片的生产和研发;6月,美国参院通过总额达2500亿美元的《创新和竞争法案》,包括对半导体产业520亿美元的拨款。

或许美国意识到政策激励短时间难以达到目的,所以开始走起了“强盗”老路,如同上世纪八十年代逼迫日本签订了《日美半导体保证协定》那样。今年9月,美国政府召开名为半导体高峰会议的“鸿门宴”,要求台积电、三星等半导体企业在45天内交出被视为商业机密的库存量、订单、销售记录等数据。

虽台积电、三星、SK海力士等有众多的不愿,但最终也屈于强权之下。据媒体报道,截至11月9日,包括芯片制造领域的台积电、高塔、联电、格芯;封测巨头日月光;车用半导体龙头英飞凌、瑞萨;存储界代表美光、铠侠、西部数据;汽车领域的宝马、通用;ICT厂商思科等37家来自全球的半导体产业链公司、学术机构和咨询企业提交了供应链相关数据。

在胡萝卜和大棒的兼施下,台积电、三星都已确定将在美国建厂,连SK Siltron都传出将在赴美建厂的消息,此外本土的英特尔、格芯和德州仪器也已纷纷确定了扩产建厂计划。从目前确定的消息来看,到2025年,美国将至少新增5座晶圆厂,皆位于亚利桑那州和得克萨斯州。但倘如台积电剩下的5座晶圆厂、SK海力士的1座晶圆厂、德州仪器其余3座晶圆厂都能兑现,在遥远的未来美国或许将再新增9座晶圆厂。

今年七月份,格芯宣布,公司将投资10亿美元在其总部纽约州马耳他市附近建造第二家工厂,以解决全球芯片短缺问题。格芯在发布会上表示,这家新工厂将建在纽约州北部的“Fab 8”地段,这将会给当地提供1000个工作岗位。格芯进一步指出,如果工厂完工,将大大提高该其晶圆制造能力。预计该工厂年产量达到15万片晶圆。

按照研究机构Isaiah Research预测,格芯这次的扩产计划以14nm工艺哦为主,在今年底产能有机会达到月产3.5-4万片。其中,英特尔PCH跟高通的5G RFIC可能是主要需求。

2020年5月,台积电宣布计划斥资120亿美元在美国亚利桑那州建造一座5nm芯片工厂。新工厂的建设计划从2021年开始,2024年投产,每月产能料达到2万片晶圆。

《香港经济日报》今年5月报道显示,有知情人士透露,为回应美国政府的要求,台积电正计划在美国亚利桑那州额外再建造最多5座晶圆厂。台积电已经确保,有足够的土地进行产能扩充,公司预计未来3年在亚利桑那州建设合共6座晶圆厂。

对于这个说法,路透社在5月份的报道中也指出,台积电先前披露的工厂可能是该地点最多六家计划中的工厂中的第一家。此外,路透社消息显示,台积电官员正在争论下一个工厂是否应该是一个更先进的工厂,该工厂可以使用所谓的3nm芯片制造技术来生产芯片,而第一工厂使用的是5nm技术。

三星要在美国建厂的消息早已传的沸沸扬扬,而在近日,这一消息终于得到了证实。

据《华尔街日报》报道,11月23日,韩国三星副会长金基南宣布,将在美国得克萨斯州的泰勒市投资170亿美元,用来建设能生产5nm先进制程芯片的代工厂。新工厂将主要生产5G、高性能计算机(HPC)和人工智能等尖端系统半导体,预计于2022年上半年开始动工,在2024年下半年启动生产。据介绍,此次三星在美建厂不仅是在美国规模最大的投资,也是在海外规模最大的一次投资。

为吸引三星电子投资,泰勒市将为其提供一系列税收减免方案,包括承诺前10年为三星提供92.5%的地产税减免,并且报销三星建厂的开发审查费用等。

除了三星外,韩国另一半导体巨头SK Siltron也有意赴美建厂。据businessKorea11月报道,SK集团决定在美国投资超6亿美元建设晶圆厂。而在美国商务部近日公开的世界主要半导体企业提交的信息中,SK Siltron的美国子公司SK Siltron CSS提供的信息中包括了6亿美元的投资计划。据悉,SK Siltron CSS表示考虑到电动汽车用碳化硅芯片的重要性和预期的需求增长,未来5年将投资6亿美元以上。

今年3月,英特尔新任CEO Pat Gelsinger 宣布启动“IDM 2.0”战略,重启制造产能扩张以及加大代工业务。其中就包括在美国亚利桑那州投资200亿美元,新建两座晶圆厂。英特尔将其命名为“Fab 52”和“Fab 62”。目前,这两座晶圆厂已于9月24日动工,预计于2024年全面投入运营,将使用Intel 20A工艺技术,会利用RibbonFET和PowerVia两项技术。

11月17日消息,德州仪器宣布计划于明年在美国德克萨斯州(“德州”)北部谢尔曼开始建造新的12英寸半导体晶圆制造厂。为了满足未来电子半导体的增长需求,特别是在工业和汽车市场,该北德州制造基地有可能建设多达四个晶圆制造厂。

据介绍,前两个工厂将于2022年动工,其中第一座新晶圆厂预计最早于 2025 年投产。通过最多包括四个晶圆厂,该基地的总投资潜力可达到约300 亿美元,并支持3,000 个直接工作岗位。

目前来看,美国的“芯片梦”似乎在拜登政府的推动下轰轰烈烈得进行着,但是美国半导体真的能如愿以偿吗?答案显然是不能。

台积电创始人张忠谋此前在公开活动上直接对美国政府花钱招揽半导体公司本土设厂的政策给出了否定的看法,他直言:“美国供应链不完整,且生产成本高,美国半导体在本地制造不可能会成功。”

虽然从表面上看,美国为了解决芯片短缺问题制定了一项又一项的法案,还试图通过“钱海战术”挽回自己的霸主地位。但是这百亿美元的补贴真的落实到位了吗?还是终将会变成“镜中花,水中月”?

公开消息显示,上述中提到的6月份通过的520亿美元的芯片资助法案至今仍被众议院搁置。而对于曾经承诺给台积电等企业的补贴,美国也至今未落实。据了解,英特尔、三星和台积电都曾因政府补贴不到位而威胁要取消在美国的工厂计划。

而且,受到这次前所未有的“芯荒”危机影响,不仅美国,韩国、日本、印度、欧盟等很多国家和地区都开始注重半导体产业的发展。

其中,韩国决定在未来10年斥资约510万亿韩元,建设全球最大芯片制造基地;欧盟19国公布新“芯片计划”,将斥资500亿欧元打造欧洲自己的完整半导体生态系统,以打破美国的垄断;印度宣布为每家前往印度的芯片公司提供10亿美元现金补贴,以大力发展印度本土的芯片制造业;日本经济产业省将投资约 420 亿日元来支持研究和开发,期望借此重振日本处于落后的先进半导体的研发。

在这种情况下,美国“薛定谔的补贴”似乎显得有点苍白无力。

如同人民日报所说的,法国哲学家圣西门曾说:“对全人类来说,只有一种共同利益,那就是科学的进步。”美国用过时的冷战思维,将科技问题政治化、工具化、意识形态化,不但不能阻止中国及其他国家科技发展的脚步,而且逆时代潮流而行,有悖于全球科技进步的规律,无益于全人类的福祉。

半导体产业作为全球化最彻底的产业,由多个国家和地区共同串成了这条完整的产业链。比如,主要位于美国、欧洲、日本的芯片设计领域;主要位于中国大陆、中国台湾、新加坡、韩国的晶圆制造领域;被日本掌控的芯片高端材料和设备领域;荷兰ASML一家独大的EUV光刻机等。

由此可见,目前没有任何一个国家或地区可以实现完全的自给自足,美国想要凭借其霸权进而约束整个产业是相当困难的。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2874内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!