[原创] 13张图看懂美国半导体

2021-10-04

14:00:15

来源: 半导体行业观察

半导体是在美国发明的,美国的产业仍然是全球市场的领导者。尽管几十年来美国在半导体行业的地位多次受到挑战,但由于其惊人的韧性和更为领先的能力,它始终占据上风。不过,这并不意味着美国在未来不会受到挑战。半导体的重要性之高,让大多数信息时代国家在这个关键行业的(至少)某些方面努力保持竞争力,而一些雄心勃勃的国家正在试图赶超美国。

-

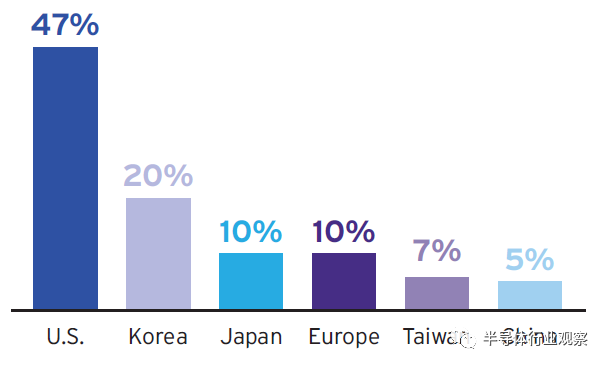

美国半导体产业占据全球近一半市场份额,并呈现稳定的年增长

自20世纪90年代末以来,美国半导体行业以每年近50%的全球市场份额成为全球销售市场份额的领导者。此外,美国半导体公司在研发、设计和制造工艺技术方面也保持着领先地位。

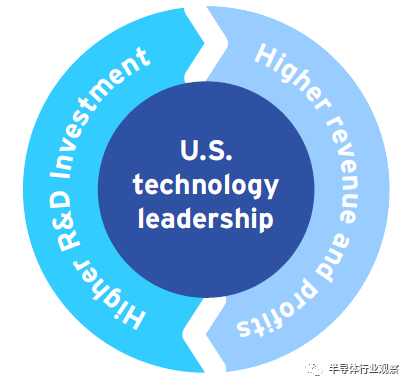

全球销售市场份额的领先地位也使美国半导体行业受益于创新的良性循环;销售领导力使美国半导体产业能够在研发方面投入更多资金,这反过来又有助于确保美国的销售领导力。只要美国半导体行业保持全球市场份额的领先地位,它将继续受益于这种创新的良性循环。

-

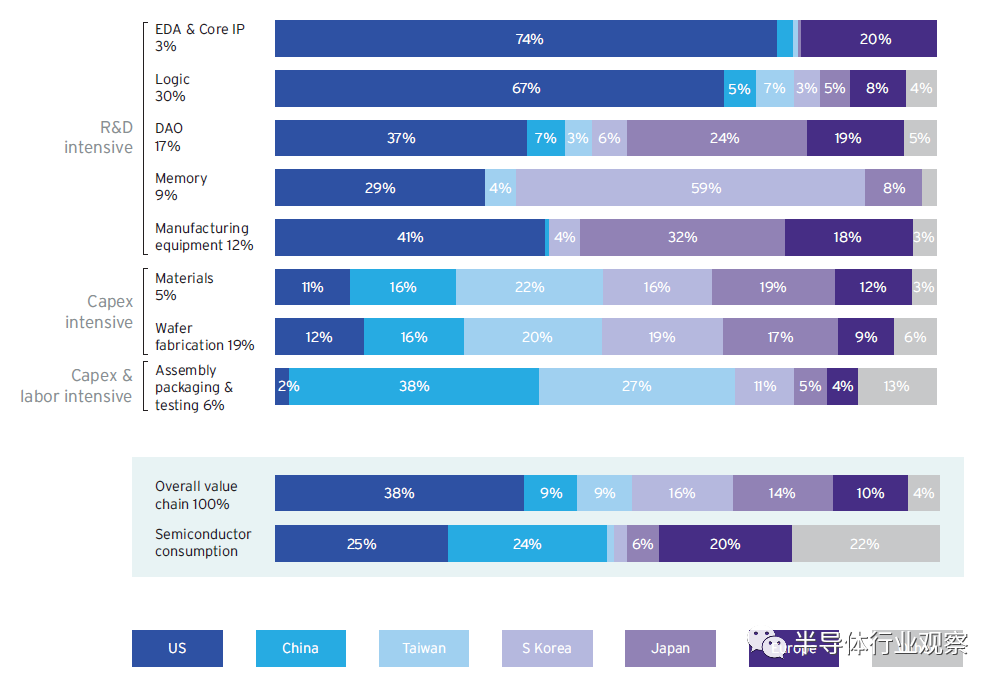

就商业模式和子产品而言,美国半导体公司在市场上处于领先地位,但就某些商业模式细分市场而言,美国半导体行业落后于亚洲的竞争对手。

从广义上讲,美国半导体行业在研发最密集的领域保持着市场份额领先地位:EDA、核心IP、芯片设计以及制造设备。资本密集度更高的原材料和制造业,包括晶圆的制造和组装、测试以及封装,则主要集中在亚洲。亚洲拥有全球75%的半导体生产能力,包括所有小于10纳米的前沿产能。这种不平衡使得美国需要考虑战略激励以支持更多的国内制造业。

同样,在子产品的领导方面,美国在逻辑和分立、模拟以及光半导体领域处于领先地位。然而,在存储器方面,其他国家则处于领先地位。

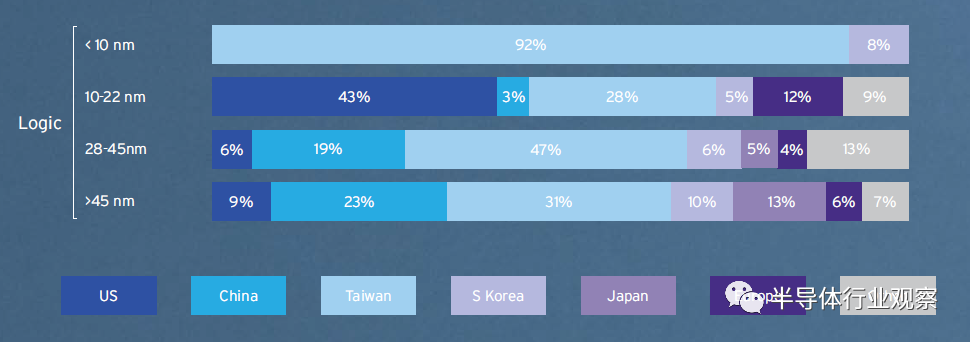

2019年按活动和地区划分的半导体行业增长值(%)

美国半导体行业在半导体研发和芯片设计方面处于全球领先地位。对于美国公司来说,无论是无晶圆厂半导体公司还是集成设备制造商(IDM),它们在全球半导体销售额中的份额合计接近50%,关键的成功因素是获得高技能工程人才和蓬勃发展的创新生态系统,特别是来自领先大学的创新生态系统。美国半导体产业在研发密集型活动方面处于领先地位,而亚洲在制造工艺技术方面处于领先地位,这主要归因于政府的激励措施。而当涉及到低于10纳米的前沿工艺时,美国并非如此。事实上,美国在28纳米及以上的方面也远远落后。

在制造半导体之前,必须先对其进行设计。半导体是在设计方面高度复杂的产品。参与半导体设计的公司开发纳米级集成电路,来执行使电子设备工作的关键任务,如网络连接、计算、存储和电源管理。芯片设计者必须使用高度先进的电子设计自动化软件(EDA)和可重用的体系结构构建块(即IP)来完成这项任务。

设计主要是知识和技能密集型活动,占整个行业研发的65%和增长值的53%。到目前为止,在半导体制造的任何阶段中,这些都代表着研发和附加值的最高份额。专注于半导体设计的公司通常会将其年销售额的12-20% 重新投入研发。现代复杂芯片的开发,比如为当今智能手机供电的“片上系统”(SoC)处理器,需要数百名工程师多年的工作,有时还会用到外部IP和设计支持服务。随着芯片变得越来越复杂,开发成本也迅速上升。

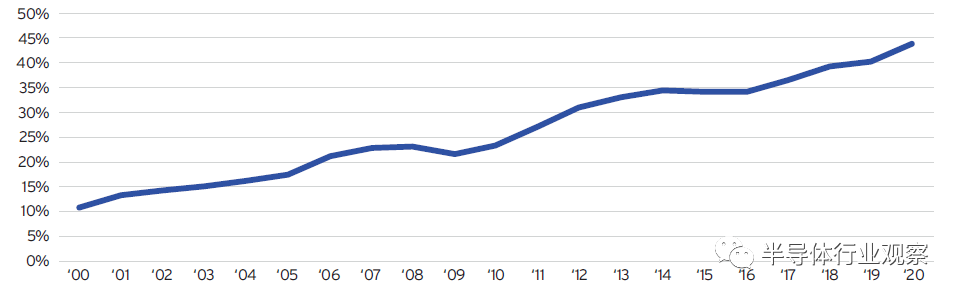

虽然IDM和无晶圆厂半导体公司都设计半导体,但无晶圆厂半导体公司选择专注于设计并外包制造、组装、封装和测试。无晶圆厂半导体公司通常将制造外包给纯代工厂以及组装和测试(OSAT)公司。自20世纪90年代以来,无晶圆厂模式随着半导体需求的增长而增长,因为创新的步伐使得许多公司越来越难以兼顾制造的资本密集和设计的高水平研发支出。技术难度和前期投资随着向小型制造节点的迁移而激增,无晶圆厂企业占半导体总销售额的比例从2000年的不到10%上升到2019年的近30%。

美国半的芯片设计是半导体行业的领导者。美国无晶圆厂公司约占全球无晶圆厂公司销售额的60%,一些自行设计的大型IDM也是美国公司。此外,美国在全球设计劳动力中所占份额最大,这突出了美国芯片设计行业和学术生态系统的实力。鉴于半导体设计在制造过程增值方面的重要性,美国半导体行业在这一生产阶段拥有并保持领先地位至关重要。

-

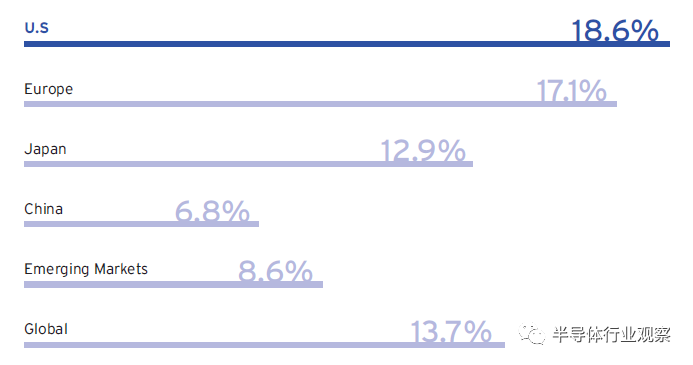

美国半导体行业研发支出一直居高不下,反映出美国市场份额领先与持续创新之间的内在联系。

从2000年到2020年,美国半导体行业研发支出以大约7.2%的复合年增长率增长。无论年销售周期如何,美国半导体公司的研发支出往往居高不下,这反映了研发投资对半导体生产的重要性。2020年,美国半导体行业研发投资总额为440亿美元。

半导体技术的创新应用有可能对解决全球气候变化做出重大贡献。利用半导体技术在整个经济中应用信息和通信技术(ICT),可以显著提高能源效率和清洁能源的生产。此外,随着我们经济的全面数字化,半导体的数量继续增长,半导体技术为推动几乎所有经济部门(从运输和制造到建筑、能源和农业)的排放大幅减少提供了机会。据世界经济论坛(World Economic Forum)称,数字技术等半导体技术可以将温室气体排放量减少15%——几乎是2030年所需50%减排量的三分之一。

半导体是ICT行业的支柱:比如电子、计算硬件、电信以及传感器和恒温器等连接设备。2019年,在半导体芯片(即物联网)上运行的互联设备数量为226亿,预计到2025年将增长至750亿。半导体也是3D打印、机器学习和人工智能(AI)等创新的基础,这些创新反过来增强了医疗保健,降低了建筑成本,加强了食品供应,推动了科学进步。

-

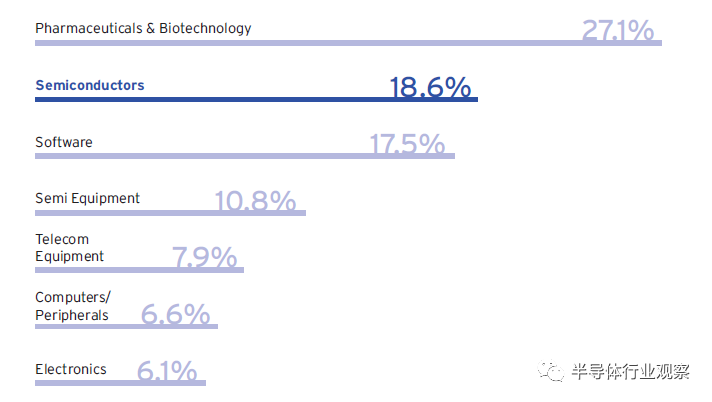

美国半导体行业的研发指出占销售额的百分比是美国所有行业中最高水平之一

就研发支出占销售额的百分比而言,美国半导体行业仅次于美国制药和生物技术行业。虽然全球竞争对手正在增加研发投资,来与美国半导体行业竞争,但美国公司在研发上的支出占销售额的百分比高于任何其他国家的半导体行业。这些高水平的研发再投资推动了美国半导体行业的创新,进而有助于保持其全球销售市场份额的领先地位,并在美国创造就业机会。

-

虽然美国在研发密集型活动中处于领先地位,但在制造技术方面却较为落后

政府政策在亚洲尖端制造技术的强劲增长中发挥了重要作用。与此同时,美国在制造技术方面落后于亚洲,尤其是在逻辑方面。事实上,根据SIA/BCG最近的一份报告,目前美国还没有10纳米以下的尖端制造技术,这一切都是在亚洲完成的,那里已经实现了5纳米加工技术,3纳米技术即将问世。在内存制造技术方面,美国已经恢复了在DRAM和3D-NAND方面的竞争力,美国公司也完全接受EUV。美国公司在使用3D异构集成的先进封装技术方面也处于领先地位。最后,美国半导体行业在许多新兴制造技术方面处于领先地位,如化合物半导体制造技术和碳化硅(SiC)。

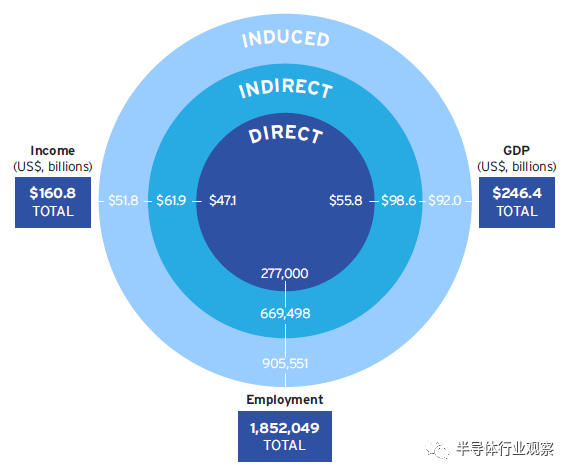

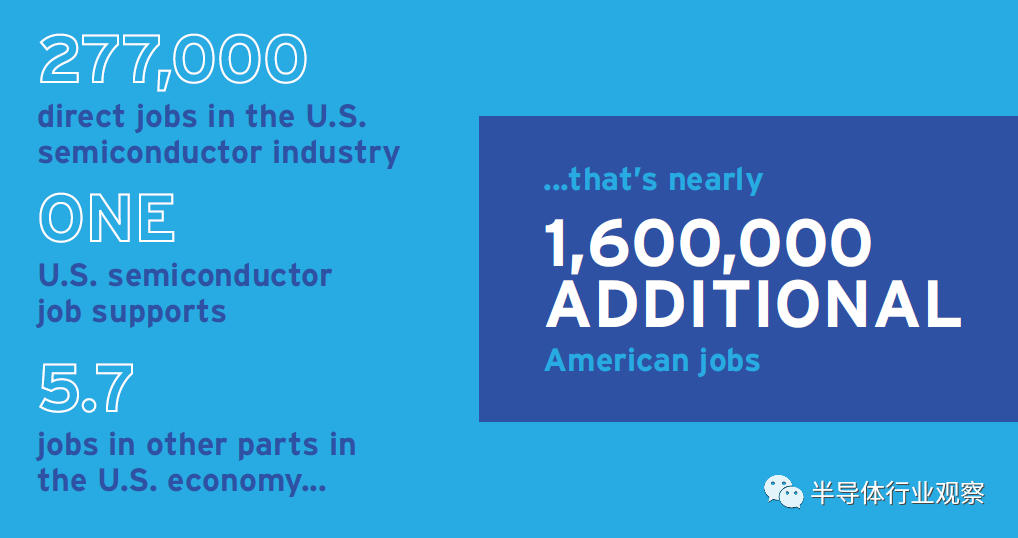

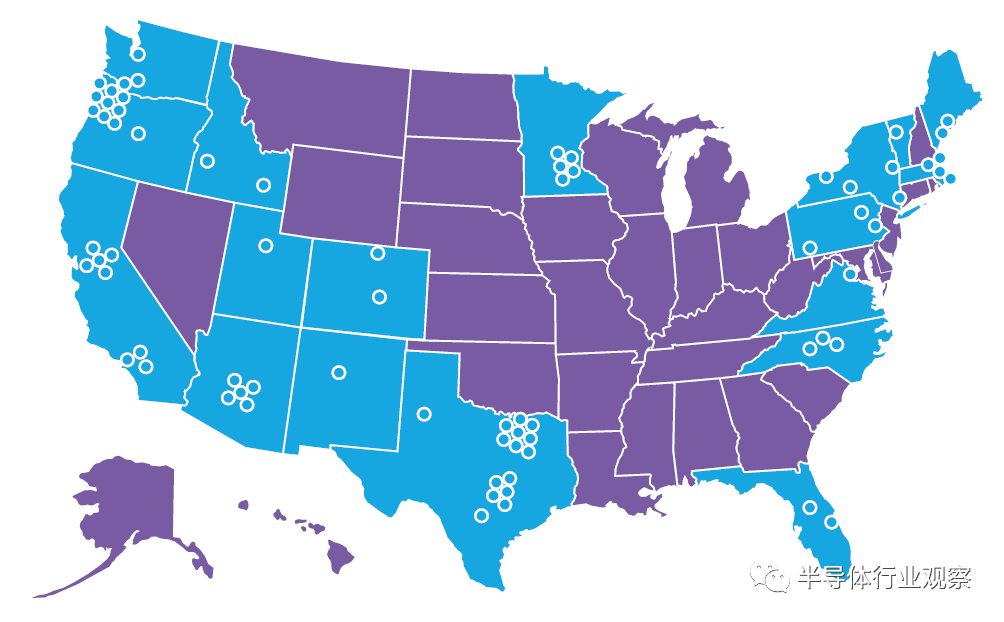

拥有具有竞争力的国内劳动力和制造能力对于美国在半导体领域的领先地位至关重要。此外,强大的国内半导体产业对美国经济同样至关重要。半导体行业在美国有相当大的经济影响。该行业有近27.7万人,在美国49个州从事半导体设计、制造、测试和研发工作。有300多个下游经济部门(有约2600多万美国工人)是半导体的消费者,半导体为其行业提供了支持。

除了为美国经济中几乎每一个行业提供投入外,美国半导体行业对美国经济至关重要的方面还表现在刺激就业和向工人支付收入。2020年,美国半导体行业总共提供了185万个就业岗位。该行业在研发、设计和制造活动等方面直接雇用了277000多名从业者。此外,对于每个直接受雇于半导体行业的美国工人而言,在更广泛的美国经济中,无论是在半导体行业的供应链中还是通过公司本身雇佣的员工的工资支出,都可以增加5.7个工作岗位。

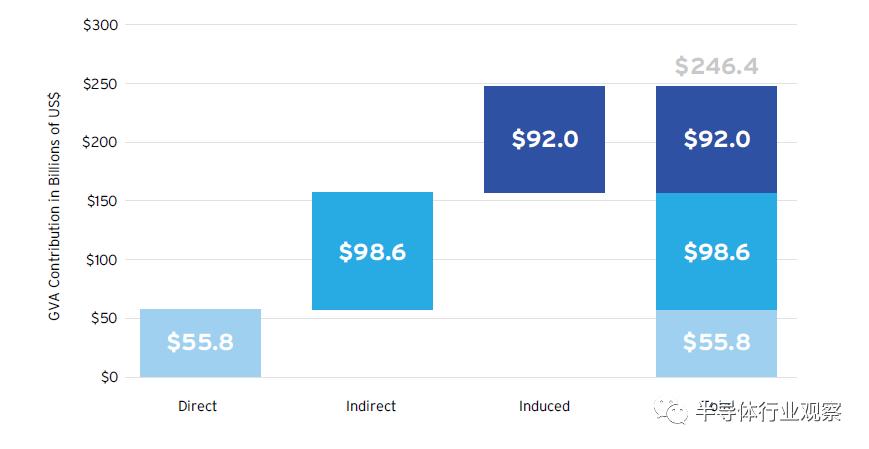

除了创造就业机会外,美国半导体行业对GDP和收入也有重大影响。2020年,美国半导体行业对GDP的贡献为2464亿美元。就收入影响而言,该行业在2020年为美国创造了1608亿美元的收入,同时,也对其他行业产生了积极影响。例如,在该行业创造的185万个直接和间接就业岗位中,许多都是在建筑、金融活动、休闲和酒店等不同行业创造的。

美国半导体行业在美国创造了25多万个直接就业岗位,以及近160万个额外的间接就业岗位

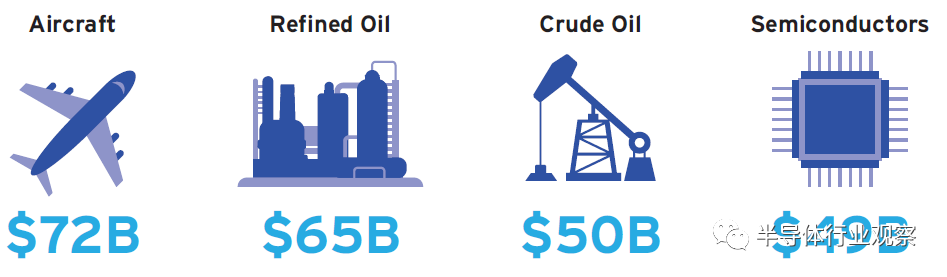

2020年,美国半导体出口总额为490亿美元,在美国出口中排名第四,仅次于飞机、成品油和原油。这一持续高水平的原因是今天售出的半导体中有80%以上是在美国市场以外销售的。

-

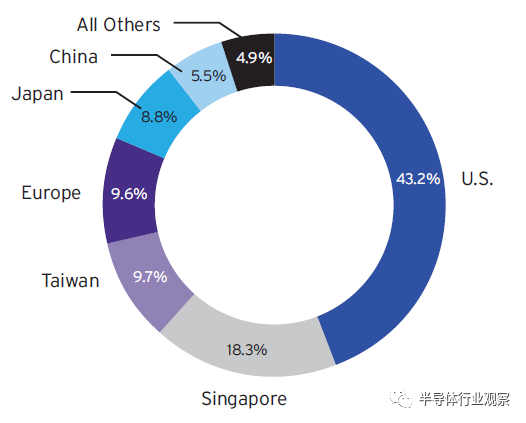

美国半导体制造商在美国的制造基地比其他任何国家都多,尽管这一比例在过去8年中稳步下降

2020年,美国半导体制造商约43%的前端晶圆产能位于美国。这一比例从2013年的57%稳步下降。总部位于美国的前端半导体晶圆厂的其他产能领先地区包括新加坡、台湾、欧洲和日本。值得注意的是,与其他主要地区相比,中国大陆在前端制造方面吸引的美国投资则少得多。

过去十年,海外芯片制造业产出的平均增长速度是美国的五倍。这主要是由于各国为吸引半导体制造业而实施的强有力的激励计划。为了保持竞争力,美国必须实施类似的激励措施。

-

美国联邦政府是制定政策促进美国半导体产业强大和创新的关键合作伙伴

在过去的一年里,华盛顿的领导人已经采取措施确保美国在芯片技术方面继续保持领先地位。被称为《美国芯片法案》的两党立法于2020年出台,并于2021年初在《国防授权法案》(NDAA)中颁布,该法案授权对国内芯片制造和研究计划进行投资。至关重要的是,这些规定必须有充足的资金。

美国在全球芯片制造业中的份额急剧下降,再加上联邦政府在半导体研发方面的投资不足,削弱了美国生产支持经济复苏所需的先进芯片、为美国军事和关键基础设施提供动力、创造新的高薪工作岗位的长期能力、降低清洁能源技术的成本、推动未来必胜技术的创新。为了使美国在未来取得成功,必须在半导体方面领先。

通过采取大胆行动应对这些决定性挑战,国会和政府可以迎来美国芯片制造业的历史性复苏,加强美国最关键的产业,并帮助确保美国在关键的芯片技术方面处于领先地位:人工智能、量子计算、5G/6G通信,还有无数其他的领域。这种复苏将决定美国未来几十年的实力。

-

为了确保美国在全球半导体行业继续保持领先地位,美国必须采取措施来提升竞争力和鼓励创新

根据《美国芯片法案》中的半导体制造、研究和设计条款,为相关产业提供资金。制定一项涵盖制造业和设计业的投资税收抵免,以刺激新的在岸先进半导体研究、设计和制造设施的建设,并促进国内芯片创新。

实施一项由适当投资支持并与教育领导人和私营部门协商的国家战略,以改善美国的教育体系,增加STEM领域毕业的美国人数量。改革美国的高技能移民制度,让世界上最优秀、最聪明的人才能够进入并留住他们。

批准消除市场壁垒、保护知识产权和实现公平竞争的自由贸易协定并使之现代化。扩大世界贸易组织最成功的自由贸易协定之一——信息技术协定。

认识到半导体行业的全球性质,扩大与志同道合的盟友的合作,在监管一致性、标准和出口控制等领域打造一个更有利于增长、创新和供应链弹性的监管和法律环境。

通过实施这些政策,国会和政府可以采取关键步骤,保护美国在半导体技术方面的领导地位,赢得未来技术的全球竞争

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2817内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie