来源:内容由半导体行业观察(ID:icbank)编译自「

etnews

」,谢谢。

据etnews报道,到第二季度,ASML 将供应 100 多台下一代极紫外 (EUV) 曝光设备。由于对超精细工艺的需求增加和客户群的扩大,预计 EUV 设备供应的数量将持续增长。预计两年内累计供应量将增加一倍以上,EUV时代将正式开启。

据业内人士12日称,截至2Q,ASML共向市场出货了102台EUV设备。在过去四个季度(2020 年第三季度 - 2021 年第二季度),出货量总计 40 台,比前四个季度(2019 年第三季度 - 2020 年第二季度)的 24 台出货量增长了 66%。ASML今年的EUV设备供应总量目标约为40台,下半年将供应约25台EUV设备。

EUV 设备的波长比现有的氟化氩 (ArF) 曝光短 1/14,有利于实现半导体微电路。ASML 是全球唯一一家此类设备供应商。近来,对10纳米以下微加工的需求不断增长,也增加了EUV曝光设备的供应。由于EUV设备加工复杂,ASML年产量也很小。近期,ASML 正专注于提高产能和供应。

ASML 扩大 EUV 设备供应是响应半导体制造行业实现超微电路层需求的结果。EUV设备可以在几次内绘制出超精细的电路。虽然是每台价值约1.5亿美元的昂贵设备,但由于其出色的工艺成本和省时效果,可以抵消设备采用的成本。一位半导体设备行业人士解释说:“半导体制造商考虑通过EUV降低EUV设备成本和工艺成本,越来越多的人在微加工中引入EUV设备,因为它具有更高的工艺成本降低效果。

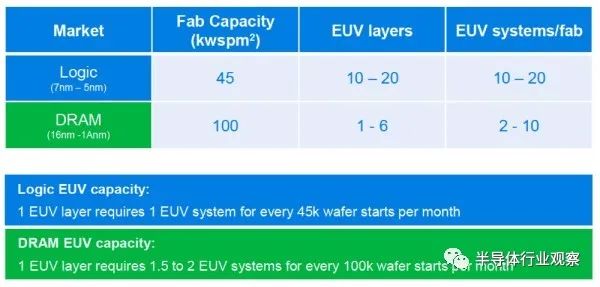

据 ASML 称,5-7 纳米逻辑半导体(基于每月 45,000 片晶圆)需要一台 EUV 设备来绘制一个 EUV 层。16nm以下DRAM(以每月10万片为基础)一层需要1.5~2个EUV设备。由于三星电子计划在今年下半年将 14nm DDR5 DRAM 的 EUV 应用层数从 1 层增加到 5 层,而 SK 海力士也计划增加 EUV 应用层数,这些预计将推动对 EUV 的额外需求设备。

除了EUV层数的增加,对EUV设备的需求也在逐渐扩大。继三星电子在 2018 年首次引入 7nm 工艺的 EUV 设备后,台积电和 SK 海力士也进入了 EUV 竞争。市场规模预计将进一步扩大,因为美国的美光和英特尔也在推动引入 EUV 设备。

业界预测,EUV时代将全面加速。因此,ASML 计划通过增加设备供应来满足需求。在 Q2 财报会议上,ASML 首席执行官 Peter Wennink 表示,“我们计划明年将 EUV 设备的产量增加到 55 台,并在 2023 年增加到 60 台。” 两年后将有超过 240 台 EUV 设备投入市场,超过迄今为止的累计供应量。

然而,据观察,台积电已经获得了目前供应的 EUV 设备的一半。台积电拥有约 50 台 EUV 设备。鉴于EUV设备的独家供应体系,快速确保设备安全将成为三星电子和SK海力士等国内半导体制造商面临的挑战。

在科技行业,在硬件方面最受关注的公司是英伟达、苹果、高通和AMD等芯片公司,或英特尔、三星和台积电这些芯片制造公司。虽然半导体制造设备的供应商鲜为人知,但其中还有一家颇有名气的公司,那就是来自荷兰的ASML。

ASML生产用于制造从逻辑到 NAND(用于 SSD、闪存等)和 DRAM 等几乎所有芯片的光刻设备。这些工具使用光在晶圆上“打印”特征、制造晶体管等。多年来,该行业一直使用193纳米波长的“深紫外光 (“DUV”) 光刻技术”。大约在 2000年代中期,这项技术扩展到“浸没式光刻”:这项技术在透镜和晶片之间使用水。这将NA(breaking index)从大约1.0提高到大约1.35,从而将工具的分辨率提高了类似的量。

业界预估,在32nm节点及以下节点(早在十多年前),光刻机光源步长将从 193nm跃升至13.5nm,后者称为极紫外或EUV,这将大大提高分辨率,以继续摩尔定律的惊天缩放。NA从1.35下降到0.35可以部分抵消波长的这种改善。

然而,与商用DUV工具的约300WPH 相比,早期的EUV工具的吞吐量极低,仅为每小时10-40个晶圆的订单(“WPH”)。这种低吞吐量意味着该工具在商业上不可行。这导致了多年的延误,因此ASML投资解决这些问题。

与此同时,为了继续微缩,业界发明了(昂贵且复杂的)“多重图案化”方案:这些技术多次曝光晶圆以创建一个特征,需要多个(同样昂贵的)“掩模”。(掩膜定义了“印刷”在晶圆上的特征,作为芯片的模板。)顺便说一句,这也是英特尔在14纳米和10纳米中遇到大量良率问题的原因之一。

最终,在过去几年中,这些EUV工具已经实现了商业化,台积电5nm是第一个旨在在多层上广泛使用EUV的节点。该节点自2020年开始量产。

总之,从DUV(193nm光)到EUV(13.5nm光)的过渡对延续摩尔定律起着重要作用。而ASML是世界上唯一一家可以提供EUV工具的公司。

虽然有多家DUV光刻工具供应商,但正如所指出的,只有一家企业拥有EUV光刻机,那就是ASML。这意味着ASML作为该工具的唯一供应商发挥着至关重要的作用,其EUV设备的平均售价 (“ASP”) 远超过1亿美元(具体而言超过 1.4亿美元),并使 ASML 成为股市中真正的赢家。它在过去几年推动了后者的收入和收益,EUV现在几乎占其超过100亿收入的一半。

ASML宣布,其在2020年出货了31台EUV工具。虽然这表明EUV现已达到成熟,但仍低于其35台出货计划。然而,未能达标的部分原因是英特尔有据可查的7nm延迟:这减少了ASML四个单位的出货量。此外,实体清单也给台积电带来了问题,其前5大客户之一(华为)在几个季度内消失了。

正如ASML的首席执行官所解释的那样,这两个问题导致该公司预计需求低于预期,因此转向其供应链以减少2021年的产量。

ASML首席执行官表示:这只是对去年第二季度和第三季度发生的事情的反映,你知道,我们的主要代工厂客户显然回来说,听着,我们的N3主要客户现在被列入黑名单。

所以,我们不能发货。因此,我们需要调整EUV系统的2021年展望,随后另一位客户表示,嗯,我们将推迟路线图,这也意味着这将推迟一年,这实际上导致了一种情况我们实际上减少了EUV计划系统2021的数量,因为客户说,这是两个原因。他们是两个大客户。

然而,从那时起发生的事情可能是众所周知的:半导体短缺。首先,台积电宣布了2020年280美元的巨额资本支出指引,以应对对其领先工艺技术的需求激增。后来进一步增加了到300亿美元,并且在三年内的总体预期为1000亿美元。

虽然半导体晶圆厂肯定需要其他工具,但显然资本支出的大幅增加将成比例地使 ASML受益。

其次,英特尔自7纳米延迟以来的演变也有记录。特别是,英特尔新任CEO特意将“全面拥抱 EUV”作为让7nm重回正轨的关键原因,修订后的7nm工艺流程包含两倍的EUV层数。这显然也有利于英特尔未来对EUV的需求。例如,虽然上面的引用谈到了四个系统,但最近ASML实际上只谈到了两个系统。显然,英特尔在EUV上的支出将在2022年及以后增加。

为了满足所描述的需求,ASML此前曾表示将在2021年提高其生产能力,最多可生产45-50个EUV工具。然而,鉴于供应链的交货时间较长以及上一节所述的问题,ASML无法及时对EUV需求的增加做出反应。因此,ASML很可能在 2020年仅提供约40个设备。

有人指出,这将导致ASML连续第四年或第五年无法达到其年度交付目标,但当然只是讨论了对此的提醒。

尽管如此,预计ASP的增加也将带来进一步的增长,路线图上有几个升级的工具,这将带来改进,例如更高的WPH吞吐量。ASML预计其即将推出的工具将与其公司毛利率以及低两位数的ASP增长(从约1.4亿美元的水平)达到平价。2023年工具实际上将在毛利率上交叉。

还有一些因素可以带来额外的增长。例如,服务收入取决于曝光的晶圆数量,直到最近,这对于EUV来说仍然很低。为此,ASML表示,每个EUV工具基本上都会成为其ASP每年5-6%的经常性收入来源。

此外,未来将有更多晶圆(芯片中的层)使用 EUV 进行曝光,因为目前只有十几个最关键的层使用EUV进行曝光。(这就是英特尔“全面拥抱 EUV”的意思。)最后,DRAM 内存行业有望在未来也采用EUV。

基于客户对先进节点不断增长的EUV需求,据预计,ASML今年将比去年增长约 30%,相当于2021年EUV系统收入约为58亿欧元。

因此,尽管 EUV 交付量低于预期,但考虑到ASP的增长,ASML仍预计 2021 年EUV将增长 30%。此外,鉴于成熟工艺晶圆厂的半导体短缺,ASML现在也预计其非EUV业务需求强劲。例如,台积电史无前例地宣布将扩充28nm晶圆厂产能。

到2022年,当上述供应问题基本得到解决时,ASML现在预计将出货55个 EUV 系统。尽管如此,ASML表示,即便如此,它也可能会受到其供应链的限制,因为需求可能会超过55个系统的供应。

ASML目前出货NXE:3300C型号,售价1.3亿美元,可达到135WPH。但是,通过附加选项,ASP增加到上面提到的约1.45亿美元。

ASML将在今年推出NXE:3300D型号,它能够达到160WPH,ASML预计ASP 将增加10%以上,相比之下约为1.45亿美元的水平。它将把EUV带到ASML的公司毛利率。

NXE:3300E型号将在2023年实现到来,该型号能够达到220WPH,这是生产力的另一项非常强劲的改进。因此,这将是ASP增加的另一个来源 (ASML指出,尽管E型号的COGS(销售成本)较高,但毛利率仍会增加,因为它与更昂贵的>3亿美元的“High NA EUV” EXE:5000工具共享一些部件。)

尽管如此,正如EXE:5000工具所表明的那样,EUV并不是光刻缩放的最后选择。多年来,ASML一直致力于开发EUV之外的下一代工具。

如上所述,虽然与之前的DUV工具相比,EUV的波长显着降低,但EUV的NA确实从1.35大幅下降到0.35。(不谈物理,破指数是光和光学领域的一种现象。)因此,几年前ASML开始研发下一代工具来解决这个问题,称为High NA EUV,参考到工具将具有的更高的NA数。此工具会将这个指标增加到0.55。好处是这进一步提高了分辨率。

这将是一种更昂贵的工具,其成本超过一架飞机,预计成本超过3亿美元。因此,即使在最初引入EUV之后,ASML的长期增长前景仍然稳固,因为在逻辑和 DRAM中越来越多的EUV采用、更高的ASP以及下一次升级到更昂贵的High NA EUV。

然而,最近在1月第四季度财报发布期间,一个警告变得清晰起来。看来High NA光刻已经推迟了几年。

此前,预计High NA将在2023年推出。例如,英特尔一直在呼吁开发High NA 生态系统以避免延误。

因此,开发High NA设备势在必行。“在持续改进0.33的同时,我们需要开发 0.55,”英特尔研究员兼芯片巨头的光刻硬件和解决方案总监Mark Phillips在最近的一次演讲中说。“英特尔拥有强大的工艺节点路线图,需要持续 EUV 光刻开发的分辨率和 EPE(边缘放置误差)优势。需要High NA EUV 以避免 0.33 NA mask splits,消除mask splits的累积 EPE,减少工艺复杂性并降低成本。我们需要生态系统准备好在 2023 年之前为其提供支持。”

在此次活动中,Phillips对光刻师和掩模制造商发表讲话,呼吁采取行动,以保持High NA EUV走上正轨,并解决技术差距,即掩模和抗蚀剂。High-NA一直是2023年的目标,但根据过去的事件,它有可能下滑。目前的EUV在投入生产之前已经晚了几年。

然而,ASML宣布,它现在预计High NA设备将在2025年或2026年(由其客户)进入商业生产,这意味着最多延迟三年。

我们正在与客户就Hihg NA量产的路线图时间保持一致,目前估计在2025-2026年的时间范围内。

为满足这一时间表,我们将于今年开始集成模块,并计划在2022年拥有第一个合格系统。我们计划在2023年在客户现场首次安装第一批系统,并计划提供关于我们的High-NA的更详细的更新今年投资者日期间的计划。

因此,这对行业和ASML来说都是一次挫折。对于业界来说,这意味着要继续缩小晶体管的尺寸,他们将不得不使用那些最初为“DUV 浸没式光刻”而开发的“多重图案化”技术。虽然目前多重图案在行业中已经成熟,但它仍然是一种昂贵的技术。将此与昂贵的 EUV 工具相结合可能会给晶圆成本带来压力。

不过,对于ASML而言,多重EUV图案实际上可能会进一步增加对其当前EUV 工具的需求。因此,这实际上可能会部分抵消High NA EUV延迟带来的(假设)收入影响。

对于拥有多年视野的长期投资者来说,延迟应该无关紧要,就像之前很久的 EUV 延迟目前不再重要一样,因为ASML(终于)从EUV获得了数十亿美元。

★ 点击文末

【阅读原文】

,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2800内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!