[原创] 台积电的多重隐忧

2021-09-11

14:00:02

来源: 半导体行业观察

在那个波澜壮阔、风起云涌的时代,“英雄”和“恶魔”都是时代造就的产物,半导体浪潮成就了独一无二的台积电。

2020年至今,半导体行业正处于“超级循环周期”之中。台积电迎来史上最高光时刻,世界几乎一半的芯片都是由台积电制造,是竞争对手市场份额的数倍,高端制程芯片更是包揽了八成以上。

台积电二季度财报显示,不同工艺制程营收能力方面,5nm制程出货占整体销售额的18%,7nm制程出货占31%。仅7nm及以上的先进工艺,就占到公司营收的49%,台积电营收占到了全行业总营收的56%,可见先进工艺带来的利润有多么恐怖。

凭借其良好的工艺技术、客户关系和生态系统,以及巨大的研发资金投入,成就了如今台积电这一晶圆代工龙头地位。与此同时,台积电股价也节节攀高,前不久其市值更是超越腾讯,登顶亚洲市值王座。

再从工艺节点进程来看,台积电在2020年第二季度开始量产5nm芯片,计划在2022年下半年开始量产3nm芯片(近期有消息表示,台积电3nm制程工艺量产时间将推迟),目前也已经开始研发2nm芯片,量产可能会在2026年开始。

对比台积电与全球其他芯片代工厂目前的技术差距,台积电与其他竞争对手已经出现了代差,只有三星还在苦苦追赶。

晶圆代工厂工艺节点进展(图源:IC Insights)

台积电的实力或谋略,自不必多言,业内尽人皆知。但倘若细细品味,一片繁荣景象下,又似乎能隐约嗅到丝丝危机。或许,台积电的隐忧并非是在技术方面,更多是在技术之外,产业外追内堵,地缘政治因素等或将都是台积电需要警惕的隐患。

今年3月,美国人工智能国家安全委员会(NSCAI)公布的报告《National Security Commission on Artificial Intelligence》中指出,芯片将是未来人工智能产业最重要的基础,不只经济会因芯片产业受益,谁拥有最先进的芯片制造技术,谁就将在每个竞争领域都取得优势。

报告提到,“美国对进口芯片的依赖,特别是中国台湾(台积电),已是美国在经济和军事发展策略上的弱点,这使得美国‘供应链易受破坏’。因此,美国必须要保持在境内制造尖端芯片,技术要领先对手两个世代以上。”

透过大规模投资来扩大国内市场,让荷兰ASML或日本的半导体合作厂商愿意为了美国市场的商机,拒绝将关键设备和材料卖到中国,成为美国政府拿回半导体制造主导权的规划蓝图。

但是,美国如何才能突破台积电的领先优势?报告中提到,关键在于台积电擅长的2D电路线宽微缩的技术已达物理极限,目前台积电必须投入比过去高出数倍的成本,兴建巨型晶圆厂,却只能得到较过去更少的产能,摩尔定律失速使得边际效益愈来愈小。

当半导体在二维密度达到物理极限后,先进封装技术将成为极为关键的角色,换句话说,

未来比的不只是谁能把晶体管做得更小,而是谁能把更多层晶体管整合在同一颗IC里。

在此领域,美国企业或许比台积电更具领先优势,英特尔就曾在史丹佛大学发表过将100层晶圆整合在一颗IC 里的计划。

同时,报告建议,美国2022年应投资10亿美元进行先进封装技术的研究,5年内投入比过去多一倍的资金,约120亿美元,在最新的半导体技术上,如极紫外光(EUV)之后的半导体曝光显影、3D堆叠、碳纳米管、化合物半导体晶体管制造、自动化IC设计及低温运算等,都是美国未来的发展机会。

另一方面,据DigiTimes数据显示,苹果为台积电的第一大客户,2020年为台积电贡献了24%的收入,预期今年将超过25%。除了苹果之外,还包括AMD、博通、高通、英特尔、英伟达等美国芯片企业是台积电的前几大客户,合计为台积电贡献了超过六成的收入,DigiTimes预计这些美国芯片企业在台积电的营收占比将进一步提高。

瑞士信贷分析师Randy Abrams表示,如果科技公司不把产品零部件分派给不同厂商制作,很可能导致缺货风险增加,也会大幅降低科技公司对制造成本的谈判筹码。

对于晶圆厂也同理,如果绝大部分营收全部来自同一个国家,自然也会大幅加剧自身风险。如果说失去华为订单对台积电的影响相对有限,其他企业订单能迅速补上。但倘若失去上述前几大客户的代价想必台积电也承受不起。

在芯片产业全球化的时代,台积电是整个产业皇冠上的明珠。大家根据产业比较优势来进行生产,相信了市场的力量,所以这个芯片代工产业发展的非常顺利,台积电也因此赚得盆满钵满。然而,在不稳定的国际贸易环境下,美国可以随时在芯片制造设备领域卡住台积电的脖子。

当前,半导体制造受到各国重视,企业层面不论台积电、三星、英特尔还是格芯,都在大力进行扩产;另一方面该产业受到地缘政治影响,企业产能布局受到综合因素影响,未来晶圆代工的市场格局和产能布局都在变化之中。

今年3月,英特尔新CEO帕特·基辛格宣布了英特尔“IDM 2.0”的发展战略,宣告英特尔将正式进入代工服务领域,为此,英特尔组建了一个全新的独立业务部门——英特尔代工服务事业部(IFS)。

前不久,在全球芯片荒之际,英特尔宣布将斥资200亿美元,在美国亚利桑那州新建两家芯片工厂。英特尔跨入代工服务,这一战略将直接与台积电、三星展开竞争。但路透社报道指出,即便英特尔即将与台积电和三星展开竞争,它也计划成为这两家公司的更大客户,让它们为英特尔生产名为“tiles”的芯片部件,以提高某些芯片的成本效益。

基辛格预计,全球芯片短缺将持续至少两年,这大致相当于建立新的制造工厂所需的时间。他还透露,全球晶圆代工市场将在2025年达到1000亿美元,该公司将代工一系列芯片,包括基于ARM架构的芯片。

基辛格指出,

英特尔的代工计划已经得到了业界的热忱支持,亚马逊、谷歌、微软和高通等公司均有可能是其晶圆代工业务的客户。

微软首席执行官萨蒂亚·纳德拉还在现场与基辛格进行连线,以表示对英特尔的支持。据透露,英特尔目前已与大约100家客户进行了交谈,正在讨论代工机会。

基辛格在接受英国BBC专访时直言:“英特尔在不断向欧美政府推销分散供应链,增加供应链安全性的想法。除了今年在美国兴建两个厂,2022 年还有在欧洲和美国兴建新厂的计划。”

也有业内资深人士表示,在当前现状下,客户一定会考虑分散供应链,这次英特尔宣布推出晶圆代工服务,高通马上表示有兴趣,而各国用于国防等关键领域的芯片生产也一定会分散生产地点。

英特尔也持续向台积电最大的客户苹果招手,在台积电产能不足的情况下,苹果会不会重启分散供应链计划,对台积电也至关重要。

此外,英特尔还计划收购格芯,若传闻最终落地,格芯则将直接带来关键的代工业务,与英特尔强化晶圆代工的野心不谋而合。

上个月,在Intel Accelerated大会上,英特尔分享了公司在工艺上的路线图,同时还谈到了公司在封装、晶圆代工,甚至还有公司在EUV工艺上的规划。

英特尔宣布进军晶圆代工以及其他一系列动作布局,尽管短期内技术难以和台积电相提并论,但任谁都无法忽视这家半导体巨头重返战场。

自从美国把芯片当做武器以来,全球各地为了防范产业风险,纷纷自主建立芯片工厂。经历车用芯片荒对欧盟经济的冲击后,欧盟多国更是研议,砸钱重返芯片制造领域。笔者在

《欧洲半导体要实现自主可控?》

一文中曾介绍过欧洲在芯片制造领域的动态与布局。

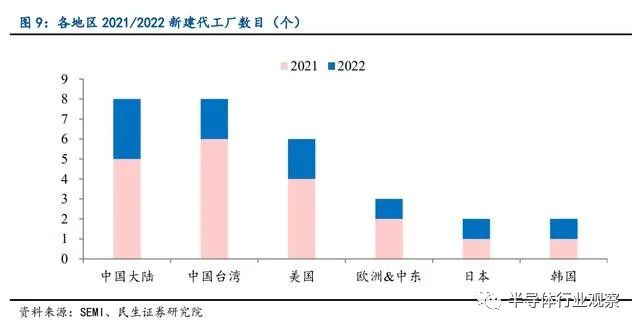

国际半导体产业协会(SEMI)在6月发布的最新一季全球晶圆厂预测报告指出,未来两年全球将新建29座晶圆厂,各地区对晶圆制造的重视力度可见一斑。

各地政府都盯着中国台湾的半导体产业,盯紧台积电。台积电股价屡创新高,市值狠甩其它半导体龙头之际,所有的专家和媒体报道都聚焦在台积电制程发展顺利,未来几年在技术和市占率上将持续保持领先。

然而,很少有人提及,当台积电成为地缘政治的必争之地时,各国政府已开始积极思考该如何出招,夺回半导体制造的主导权。

同时,台积电在国外建厂投入巨大。《经济日报》曾报道,台积电在美国亚利桑那的厂区将是现有南科厂区的两倍大,未来计划在当地兴建6个厂,成为一座超大晶圆厂。但台积电在当地设厂遇上成本高昂的问题,和中国台湾相比,建设费用就高达6倍。这些阻力同样影响到了台积电的供应商,供应商也透露,要跟着台积电赴美生产,成本一定比中国台湾贵数倍。

根据调研机构IC Insights的研究报告指出,未来几年先进制程市场将掀起一场激烈的竞争,晶圆代工市场将会面临定价压力。因此,在高成本投入以及各地兴建晶圆厂的情况下,台积电能否维持高毛利率或将成为新的问题。

芯片的竞争放长来看,将不只是技术本身的争夺,而是综合资源和能力的比拼。

如今,中国大陆也越来越重视集成电路产业的发展,在资金、时间、人才、政策等方面不断加码,让全球半导体产业逐渐转向大陆。

近日,来自中芯国际的一则消息更是吸引了整个业界的眼球,中芯国际和中国(上海)自由贸易试验区临港新片区管理委员会签署了合作框架协议,计划投资约88.7亿美元,共同成立合资公司,规划建设产能为10万片/月的12英寸晶圆代工生产线项目,聚焦于提供28nm及以上技术节点的晶圆厂。

实际上,不只是中芯国际,在最近一年多时间内,包括大陆本土企业,以及中国台湾地区、国外企业纷纷在大陆新建晶圆厂。不可否认的是,随着晶圆代工可选项的增多,台积电的可替代性正在被加强。

作为全球唯二能做到5nm制程以下的半导体晶圆代工厂,可见未来双方将在3nm制程上展开全方位竞争。

当前,三星在旗下3nm制程的宣传上,一直把全环绕栅极架构(Gate-All-Around FET,GAA)作为主要优势和卖点。据了解,这种技术相比传统的FinFET技术来说,晶体管排列得更加紧密,在性能方面能够提升约30%,而功耗方面还能降低约50%。GAA架构的晶体管能够提供比FinFET更好的静电特性,可满足某些栅极宽度的需求,整体来说提升还是比较大的。

对于GAA架构,台积电称将在2nm节点引入GAA技术,现阶段台积电仍然将采用FinFET架构。三星表示,采用GAA的3nm制程技术性能要优于台积电。

对于三星领先台积电一步的差异化发展路线,有观点认为,台积电的晶圆代工经过几十年的沉淀,几乎在每个技术节点上都采用了最稳健的方案,在处于行业优势地位下,台积电并不需要走三星相对激进的路线,而短期内这种优势还将继续保持。

各方言论都有各自的道理,笔者在

《GAA晶体管时代即将开启?》

中也介绍过架构技术的未来走势,以及三星和台积电在岔路口的不同选择。未来究竟如何,大概还需等到台积电与三星3nm量产后的表现。

另一方面,随着半导体技术未来的发展趋势,正在走向逻辑与存储的异质整合技术,要有能力同时整合逻辑和存储两个技术,才能掌握主流半导体产业的成长脚步。

众所周知,三星在存储芯片市场可谓一言九鼎,握有最大筹码。

台积电虽然称霸全球逻辑制程领域,但与存储技术之间似乎是井水不犯河水,尽管两三年前台积电多次强调存储技术,

且表示不排除收购一家内存芯片公司的可能。

但时至今日,台积电也只是在存储领域与爱普、力晶等公司尝试合作开发了逻辑与存储芯片,再无更多的消息传出。

纵观历史和当下,做存储器的都是IDM,没有Foundry,即使有,也只是昙花一现,以失败收尾。作为全球Foundry霸主,台积电如果进入存储器业务,在某种程度上也是补上了这块“短板”,但情况并非如此。有观点认为,由于做存储器的普遍是IDM业态,无论其并购哪家存储企业,短期内恐怕难以成为台积电的主流业务板块,估计还是以原有的、相对独立的IDM状态运营。但如果仅仅是这样,那么台积电进入存储业务的意义似乎就没那么大了。

因此,在存储技术上的缺席,可能会给台积电未来的发展埋下隐患。

同时,三星在扩产方面也表现积极,三星曾宣布在未来10年,将投资约1170亿美元用于晶圆厂的扩建,包括在韩国京畿道平泽市建造一座全新的晶圆厂。不过随着形势的变化,以及韩国政府的扶持和推动,三星表示到2030年,其投资总额由1170亿美元提高到1515亿美元。

近日有国外媒体报道,美国德克萨斯州泰勒市已被确定为三星新晶圆代工厂所在地。尽管消息被三星官方否认,但可以预期的是,在芯片制造的赛道上,三星正在投入巨大的精力向台积电发起“进攻”。

综合来看,

三星的率先转型和存储优势以及在晶圆厂的大量投资,或将给未来的竞争格局增添几分不确定性。

在上述产业布局和野心背后,不难看出,晶圆制造已成为当今全球地缘政治的必争之地。或许半导体晶圆代工格局短时间内仍很难改变,但台积电盛世背后,要警惕危机尚存。

在那个波澜壮阔、风起云涌的时代,英雄和恶魔都是时代造就的产物,半导体浪潮成就了独一无二的台积电。

如今,台积电风头正盛,风潮再起,时代的风或漾起新的潮流。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2794内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie