来源:

本文内容编译自【THE NEXT PLATRORM】,谢谢。

如果您是基于台积电最先进工艺的芯片设计者,并且您的路线图是基于该公司不断进步和将摩尔定律推向极限的实力,那么您路线图中的不仅是未来被排除在外,但现在您将不得不必须为你未来的业务所依赖的芯片支付更多的钱。

这是世界上最重要的芯片代工厂的消息,全世界都知道是台积电。世界上每一个重要的数据中心芯片目前都在使用 7 纳米或 5 纳米工艺,唯一的例外是 IBM 未来的“Cirrus”Power10 CPU(即将在高端服务器中使用三星晶圆厂的 7 纳米工艺)和英特尔的“Sapphire Rapids”至强 SP CPU,使用其自己的代工厂生产的精细 10 纳米 SuperFIN 工艺进行蚀刻。

台积电未来 3 纳米 3N 制程的延迟是在与华尔街讨论代工厂 2021 年第二季度财务业绩的电话会议上透露的,我们直到现在才发现,因为我们一直没有关注涨势以及台积电资金流动的下降。但鉴于它在数据中心领域的重要性,我们一直希望这样做。现在华尔街日报报道台积电正准备为客户提高价格,我们认为现在是开始密切关注的好时机。未来AMD、安培计算(Ampere Computing)和英特尔(Intel)的CPU,英伟达(Nvidia)、AMD和英特尔(Intel)的GPU, Xilinx和英特尔(Intel)的FPGA,以及我们所知道的每一个数据中心交换机ASIC,都取决于台积电(TSMC)未来的工艺路线图、制造斜坡和产量曲线。

好吧,老实说,多年来一直如此。我们只是习惯了它,直到冠状病毒大流行暴露了全球芯片、机器、晶圆和用于制造的化学品的供应链的一些不足之处。

首先,让我们考虑 3 纳米延迟。台积电削减了其 20 纳米节点,但在 2013 年推出其 16 纳米 FinFET 工艺及其改进的 14 纳米/12 纳米变体时遇到了一些问题,该工艺在不到两年后推出。台积电在 2018 年第二季度的 7 纳米和 2020 年第二季度的 5 纳米上一直非常稳定。鉴于此,人们预计下一个 3 纳米将在 2022 年第二季度实现增长,但现在已经被推迟到 2022 年下半年,延迟了大约三到四个月——到目前为止。

“是的,3 纳米技术实际上非常复杂,无论是加工技术还是客户的产品设计,”台积电首席执行官 CC Wei 在与华尔街的电话会议中解释道。“所以我们与客户合作,最后我们决定在明年下半年加大力度。这就是 - 我们与客户一起决定最适合他们的需求。”

毫无疑问,最适合他们的需求是采用 3 纳米延迟,而不是尝试重新实现他们的芯片以使用改进的 5 纳米工艺,这是唯一的其他选择。而且它不像其他晶圆厂——三星或英特尔是唯一的选择,因为 GlobalFoundries 在其努力飙升三年后无意开发 7 纳米技术——可以填补。三星正在为IBM的Power10制造其第一个服务器部件,采用7纳米工艺(这一努力遇到了困难,将进入Power10机器的时间推迟了一年),英特尔仍在改进7纳米工艺(它现在称其为英特尔4,可能将用于制造其“Granite Rapids”芯片)。在2023年提交的英特尔3号工艺中有5个纳米级工艺,在2024年提交的20A工艺中有3个纳米级工艺。英特尔认为它可以超越台积电。

我们仍然持怀疑态度,直到证明不是这样,但我们一再表示,芯片制造正变得越来越困难(它可能只比线性更差一点)和成本更高(同上),一个错误可能会导致任何一家代工厂与先进的流程回显。绝对不像英特尔在 10 纳米工艺上延迟三年左右,甚至可能没有英特尔在 7 纳米工艺上延迟一年左右那么糟糕。台积电没有忘记像英特尔那样的人。它所做的只是制造芯片,台积电永远不会忘记这一点。

但是制作芯片的成本正在上升,本周街上的消息是台积电将提高其最先进芯片(使用 7 纳米和 5 纳米工艺的芯片)的价格约 10%,而使用旧工艺(55 纳米、40 纳米、28 纳米和 16 纳米)的芯片价格将上涨 20%价格上涨。价格上涨的一部分只是供应(不够)和需求(太多)的规律,但也有传言称台积电让老式晶圆厂陷入困境并让自己暴露在外英特尔代工厂服务和 GlobalFoundries 的入侵,后者完全致力于满足非常乐于使用老式工艺的芯片设计人员的需求。想法是台积电必须解决这个市场,同时增加对先进工艺的投资。

就个人而言,我们认为这只是一次机会主义的价格上涨,我们确实预计它将在今年晚些时候或明年初出现。我们确实认为,至少部分原因是成本上升。最终,也许在2024年或2025年,如果一切顺利,英特尔将在代工业务上与台积电直接竞争,同时生产自己的芯片和芯片。你可以在任何比台积电更好的环境中赚钱。而且,目前芯片设计人员对于先进工艺没有任何选择。

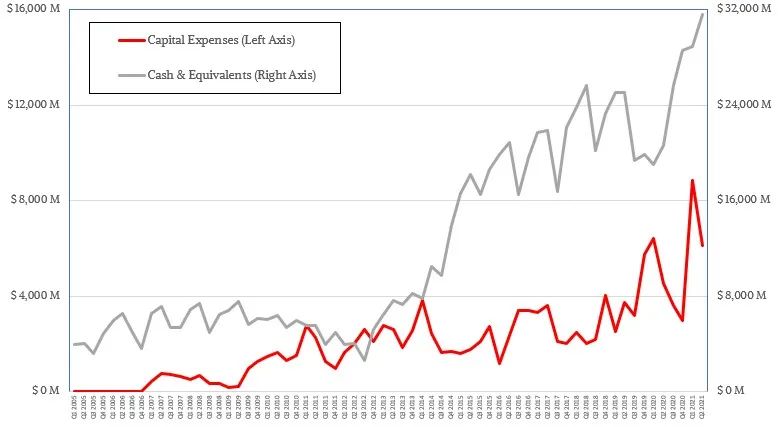

如上图所示,台积电的崛起令人惊叹。虽然英特尔在 2014 年左右放弃了其工艺路线图,并且没有 GPU、FPGA 或定制的 ASIC,但台积电成为所有设备的首选代工厂,这些设备一直在带走 CPU 工作负载,例如食人鱼攻击已经陷入困境的牛流在巴西。如上图所示,该公司积累了大量现金储备——占一年收入的三分之二——并且能够将约 35% 的收入从 2005 年第一季度到 2021 年第二季度降至净收入。这项业务已经疯狂扩张,网络和路由器 ASIC 供应商已尽其所能让台积电代工厂忙于先进工艺。

虽然对代工厂的投资很大,但台积电已经能够以与其收入相称的速度进行投资。考虑到让代工产能上线大约需要两年时间,目前的投资表明台积电认为未来的收入会是多少。历史上这个比例大约是五比一。因此,如果您采用台积电两年前进行的资本投资,它应该有助于推动大约 5 倍的收入。我们说帮助是因为较旧的晶圆厂仍在做大量工作,而且并非所有芯片都需要最先进的工艺。事实上,当你缩小一些信号和 I/O 芯片时,它们会变得更糟,而不是更好。

我们有一个问题,即使是台积电也无法回答,3 纳米工艺是否会有更多延迟。数据中心计算设备路线图预计缩小 3 纳米,但如果必须的话,精制的 5 纳米工艺也可以工作——就像英特尔拉伸 14 纳米一样。由于英特尔尚未作为代工合作伙伴进行尝试和信任,即使它确实推出了 3 纳米制造,我们认为潜在的晶圆厂客户也会感到不安。然后是三星,如果其 7 纳米的努力在 Power10 芯片上取得成功,它可能会变得更加积极。三星也希望制造复杂且有利可图的设备。

由于芯片蚀刻的 3D 性质日益增强、封装复杂性、晶圆和基板的供应链问题以及不断增长的需求追逐仍然太少的供应,我们预计路线图中会出现各种颠簸。

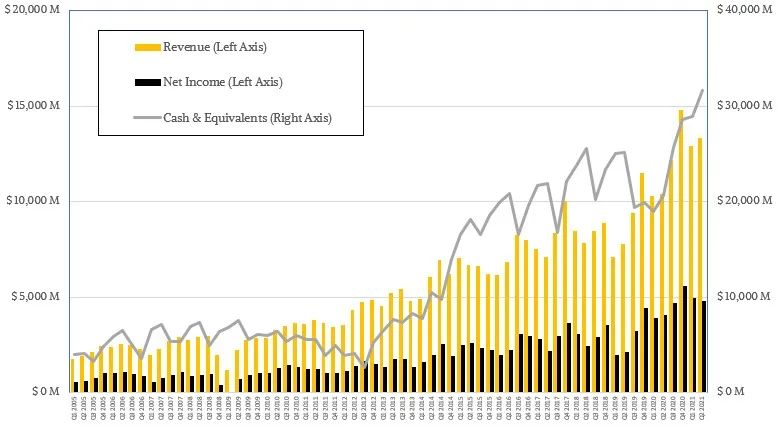

但就目前而言,台积电健康但利润承压,第二季度销售额132.9亿美元,增长28%,净利润48.1亿美元,仅增长18.8%。但该公司拥有 316.2 亿美元的银行现金,有很大的回旋余地。当然,只要它能够继续增加对代工能力以及制造和封装技术的投资。过去,台积电可以削减资本开支,有时甚至可以在数年内安装设备并为其挤奶,削减时间长达数年。那些日子已经一去不复返了,它必须不断投资昂贵的设备,同时不能错过先进的芯片蚀刻技术。

可以肯定的是,有更容易进入的企业,但在芯片制造方面,成为英特尔、格罗方德或三星要困难得多。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2781内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|MLCC|英伟达|模拟芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!