来源:内容由半导体行业观察(ID:icbank)编译自「

venturebeat

」,谢谢。

马威会计师事务所的一份报告显示,半导体短缺正在阻碍全球汽车制造商的发展,到 2021 年,它们可能会损失 1000 亿美元的收入。

预计 2021 年汽车市场将产生约 2.1 万亿美元的收入,而 2020 年的收入则为 1.65 万亿美元,而这 1,000 亿美元的收入损失。

毕马威首席芯片顾问斯科特琼斯在报告中写道,没有什么比目前的全球短缺更清楚地表明我们的经济和生活方式对半导体的依赖程度。一系列事件——自然和人为事件的完美风暴,包括 COVID-19 大流行——导致半导体产品严重短缺,预计将持续到 2022 年。技术进步和跨行业对芯片的需求不断增加只会加剧短缺。

台积电和英特尔等芯片制造商正在向新工厂投资数十亿美元以提高产量,但建造这些工厂需要时间,而且新供应来得太晚,无法在 2021 年帮助汽车制造商和其他遭受短缺的客户。

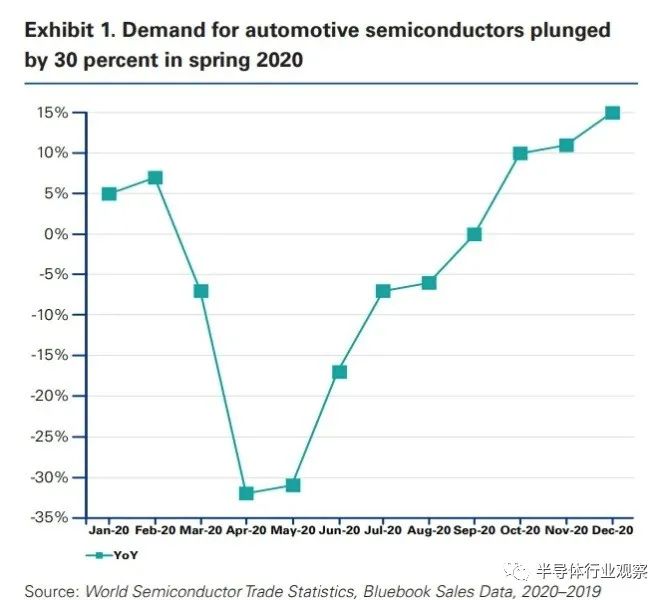

KPMG表示,在大流行开始时,由于预计汽车销售需求将大幅下降,大多数汽车制造商都削减了几乎所有汽车零部件的订单。与此同时,其他半导体客户继续或增加了半导体的采购量,以满足在家工作需求的增长,从而推动了对更多个人电脑、云计算能力和通信基础设施的需求。

当对汽车的需求开始加速时,汽车制造商被其他大型半导体客户的大量积压订单所困,这些客户在整个大流行期间都在持续订单。由于这些订单的激增,半导体公司已经接近满负荷运转,并且无法支持恢复的汽车订单。现在,相对便宜的芯片短缺可能会阻碍价值 50,000 美元的汽车的生产。

毕马威认为,使用半导体的公司和制造商削减了产量并下调了盈利预测,其中汽车制造商显然受到的打击是最大的。虽然汽车制造商仅占全球半导体销售额的 10% 左右,但毕马威估计,由于短缺而损失的 1250 亿美元销售额中,汽车制造商将遭受约 80%——约 1000 亿美元。许多领先的汽车制造商预测,生产将在年底前受到影响;半导体高管预计 2022 年将复苏。

除了超过 1000 亿美元的收入损失外,毕马威估计汽车制造商将不得不在一次性成本中花费超过 100 亿至 150 亿美元来重建缓冲库存、升级供应链并为未来确保更多产能。此外,毕马威预计半导体的年度成本增加将对汽车制造商产生每年 10 亿至 20 亿美元的影响。

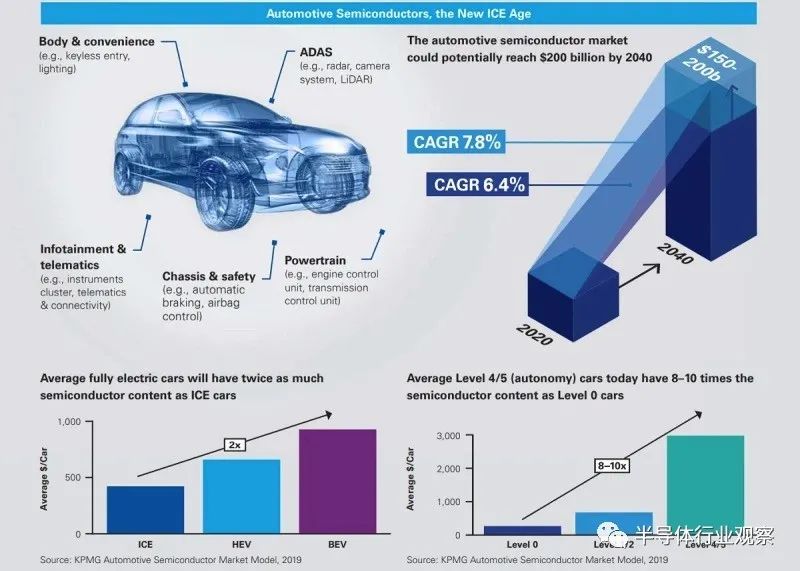

虽然这些成本和预期损失很大,但汽车制造商正在通过将生产和重点转移到利润更高的汽车平台来减轻影响。随着许多消费者转向电子驱动、更智能和自动驾驶的汽车,这种转变与当前大流行驱动的消费者需求和预期的新兴需求相一致。

琼斯说,许多汽车制造商缺乏与其他客户随着时间的推移发展起来的半导体供应商的密切关系。尽管半导体在其产品中的重要性不断上升,但他们并未调整供应链以反映半导体的重要性。他们主要依靠第三方(例如一级供应商)与芯片制造商打交道,并且他们通常缺乏对供应链的可见性和理解。

没有快速解决方案,但世界各地的行业和政府实体都在采取措施改善长期状况。

这场大流行是百年一遇的事件,但现在汽车制造商应该谨慎考虑下一步该怎么做。琼斯表示,他们将不得不与半导体制造商和代工厂更紧密地合作。汽车制造商不应依赖一级供应商或间接供应链管理,而应直接与半导体制造商合作。

他说,他们应该考虑对芯片制造能力进行投资。汽车制造商可以通过预留产能、保障需求或直接投资增加产能等方式,发挥积极作用,确保有足够的产能供他们所需的芯片使用。

他们还应该使用数据驱动的供应链决策。随着供应链变得越来越复杂,通过电子表格进行规划已不再适用。“认知规划”可以使用机器学习和人工智能来配置和整合供应链活动。

汽车制造商应该彻底改革选择、设计和采购的流程。从长远来看,他们可以通过减少对定制零件的依赖来避免供应问题,而是使用可以通过软件修改或更新的标准零件。选择与开源软件配合使用的硬件可以降低成本并保证可以访问多个供应商。

他们还应该解决优化半导体供应链的组织障碍。例如,他们可以使用专门的集中团队来监督电子和半导体供应链。预计短缺将持续到 2022 年;然而,现在是进行长期规划以避免未来出现问题的时候了。

★ 点击文末

【阅读原文】

,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2697内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|美国|华为|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!