[原创] “模拟靠并购,逻辑靠爆款”

2021-05-29

14:00:03

来源: 半导体行业观察

人工智能、5G等技术促生了新的应用场景出现,带动了半导体产业的新一轮繁荣。在这种机遇之下,半导体企业也迎来了可以弯道超车的机会。

在这种市场情况下,我们看到,半导体行业中的并购开始加剧,其中,模拟巨头之间的并购引起了业界的注意。除此之外,在摩尔定律遇到瓶颈之时,逻辑产品在性能上的对拼,又使得这些厂商之间的“火药味”越来越重,各大厂商在市占上的变化也成为了一件被津津乐道的事。

这也说明,近几年中半导体企业之间的竞争也变得愈加激烈,尤其是在模拟和逻辑这两方面的竞争尤为受到关注。针对这两块市场的变化,华西电子孙远峰团队分析师王海维在一次分享会中总结出了“模拟靠并购,逻辑靠爆款”这一观点。

并购出来的模拟市场

诞生于集成电路发展初期,又伴随着集成电路成长的模拟巨头们,在这段时间中完成了最初的技术积累,并在各自的领域中引领着模拟技术向前发展。

从模拟产品的特点上看,模拟芯片具有长生命周期、弱周期性的特点。

据国海证券的调研报告中显示,模拟集成电路强调可靠性和稳定性,一经量产往具备长久生力,生命周期长,一般在5年以上。模拟芯片下游应用十分广泛,拥有众多细分品类,单一产业景气度对模拟芯片冲击相对不大,其占半导体比重在 13-14%,总体较为稳定。

这种市场周期性弱的环境就造就了这样一个情况,即模拟厂商在占据市场优势后,其市场地位就很难被撼动。

而模拟芯片生命周期长的特性,意味着这类芯片并不追求更为先进的工艺。这也说明,模拟厂商可以通过IDM模式来建立他们的优势,这些厂商可以通过他们独特的生产工艺发挥出产品的最佳特性,从而巩固他们在该领域中的优势。

向更多产品线做拓展是模拟芯片厂商们竞争的焦点之一,这也是他们可以扩大市场影响力的机会。但这也是一个要抢占先机的市场,因此,收购也成为了模拟芯片厂商们快速补充产品线的方式之一。另一方面,并购其他IDM厂商还能为其生产产线提供助力。

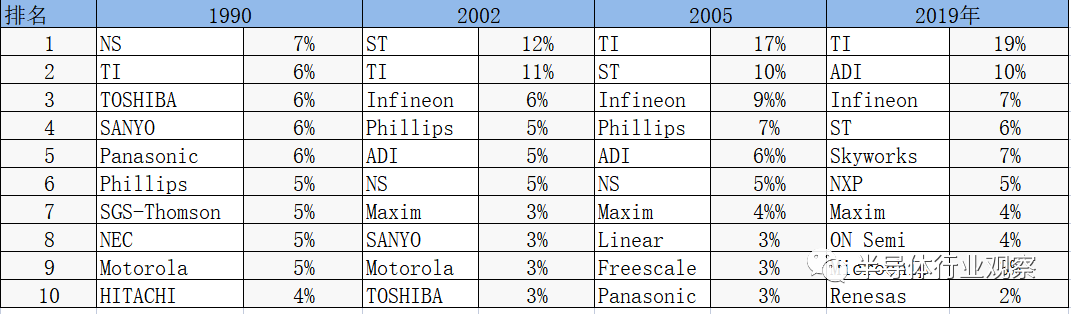

于是,收购就成为了可以改变模拟市场的少有的不稳定因素,可以说,并购促成了当今的模拟巨头的成长。目前模拟芯片市场排名第一的TI和排名第二的ADI,便是这种“模拟靠并购”的代表。

2000年,TI斥资76亿美元收购了模拟芯片厂商Burr-Brown,巩固了其在数据转换器与放大器领域的优势地位,并形成从电源IC到放大器IC乃至A-D/D-A转换器的广泛产品群。2011年,TI又斥资65亿美元收购美国国家半导体(NS),此番收购后,TI在通用模拟器件的市场份额达到17%,大大超越后面的竞争对手,奠定了如今他们在模拟芯片市场中不可撼动的地位。

ADI于2017年以148亿美元的高价收购Linear,通过这笔收购,ADI一举超越Infineon的市占,成为仅次于德州仪器的第二大模拟IC厂商,改变了当时模拟市场的排名。2020年7月份又出手210亿美元并购了Maxim。在此前的报道中,我们也曾指出,收购Maxim后,虽然没让ADI在市占上有所改变,但完成这笔交易之后,结合Maxim在车用、数据中心市场的强项,以及ADI在工业、通讯、数字医疗等市场的强项,还有在电源管理方面Maxim以应用为导向的方案能够补足ADI广泛的产品组合,助力ADI在接下来的发展更具竞争力。

爆款为王的逻辑市场

与模拟芯片相对稳定的市场分配来看,逻辑IC市场则存在着很多变数。

被我们所熟知的GPU、CPU 等,都属于逻辑IC。从目前市场情况中看,致力于这类IC的大多数厂商们都是以Fabless模式运营的企业(英特尔采用的是IDM模式)。不需要将大量的精力用于芯片制造技术的开发上,使得他们能够集中于提升产品的性能。

同时,GPU、CPU 等也是通用性非常强的产品。因此,如果能抓住一个机会,他们的产品在市场中的影响力会马上反应在市占率上。

以CPU为例,这也是个伴随着集成电路一路发展起来的市场。其中,英特尔和AMD是这个市场中的领头羊。

众所周知,凭借X86所建立起来的强大生态,英特尔一直占据着CPU市场的榜首,但在这几十年中,AMD也有过几次短暂的翻身经历(之所以这么说,是AMD每次要翻身的时候,都被英特尔紧接着推出来的新产品打压下去。但不可忽视的是,AMD在刚推出这些爆款产品之时,这些产品确实帮助了他们赢得了一定的市场份额)。王海维在其演讲中也列举了一些AMD推出爆款产品的重要时间节点:

-

1999年,AMDK7速龙性能首次超越英特尔,AMD也因为这个产品改写CPU格局;

-

2003年,皓龙服务器芯片带领AMD切入服务器市场,2005年AMD推出多核心技术,从2003年到2006年,AMD服务器芯片市占率从0提升至22%,抢占英特尔市场份额;

-

酷睿诞生,AMD陷入10年黑暗,2008年AMD出售晶圆厂,从这年开始,AMD工艺上全年落后英特尔;

-

2016年年底,一代锐龙诞生,AMD再次王者归来 ;

-

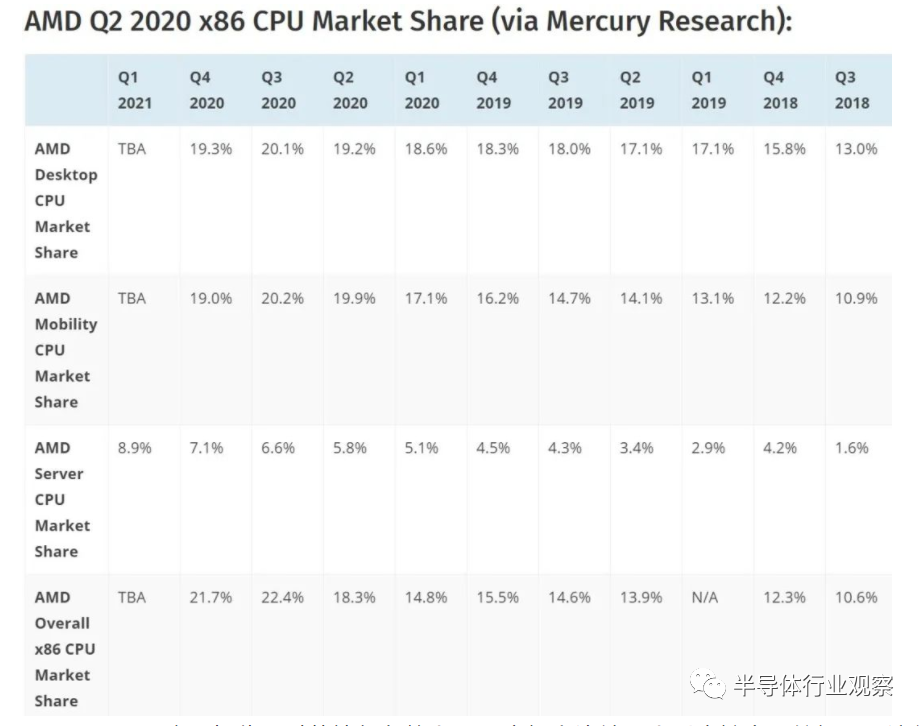

2020Q1,AMD电脑处理器综合性能显著提升,市场份额提升至21.12%。

在这其中,值得我们注意的是,AMD在2008年出售的晶圆厂,从这年开始到2016年,AMD在工艺上全面落后于英特尔,这也使得他们再难出爆品。这也说明,逻辑产品在性能上的提升非常依赖于晶圆代工厂在先进工艺上的进步。而从先进工艺的发展上看,在这段时间内,英特尔与台积电在先进工艺上的进步几乎不相上下,这也使得AMD难以靠工艺上的领先,来超越英特尔。

但在向7nm推进的过程当中,台积电在该节点处取得了先机,而英特尔却遭遇瓶颈,关于摩尔定律是否已经失效也在业界引起了讨论。与此同时,数据中心时代的来临也为CPU带来了更大的发展机会。就是凭借着几点变化,AMD率先在其EPYC系列中采用了多芯片模块设计来对抗摩尔定律失效所面临的危机,同时在台积电7nm工艺的加持下,EPYC系列成为了爆款产品,再度引起市场的关注。

根据Mercury Research在今年发布的调研报告中显示,AMD 在服务器芯片市场取得了十年来最高的增长率,其EPYC服务器处理器出货量季度同比增长 1.8%,年度同比增长 3.8%。AMD 有望在服务器领域继续取得更多的市场份额。

逻辑市场的超新星

在传统逻辑市场中,靠爆款可以赢得更大的市场,从而扩大市场影响力。同样,在新应用场景的到来之际,超新星爆款产品的出现,同样推动了一些逻辑厂商的崛起。

英伟达凭借GPU成就自己,便是一个例子。1999年8月,英伟达推出第一款以GeForce命名的显示核心—GeForce256,并首次提出GPU概念。第二年,英伟达以7000万美元现金,100万股公司股票总计1.1亿美元的价格收购了3DFX的资产和专利,正式成为显卡行业老大。

随后,英伟达基于CUDA的通用GPU在高性能计算领域开始发力,高端游戏市场和虚拟货币挖矿潮让英伟达出圈了。其中,GTX10系列是有史以来性能提升最明显的一代PC游戏显卡。

另外,最近TWS蓝牙芯片厂商的崛起,也是其中一个逻辑市场另外一个超新星的代表。由此,在这个领域中发展的半导体玩家也引起了市场关注,这其中包括恒玄、华为、中科蓝讯、杰理、炬芯、紫光展锐和汇顶等一众国内厂商投身其中;在中国台湾也有络达、瑞昱和原相等强悍竞争对手;海外也有高通和Cypress这些大玩家。

当然,在逻辑IC市场也存在着收购,例如,英伟达想收购ARM来拓展CPU市场,AMD想通过收购赛灵思来向FPGA等方向发展。但即使是出现了这些巨头之间的并购,逻辑市场也依旧是那个以当季产品定当时成败,下一新产品再战的市场。而这大概也就是逻辑市场的发展“逻辑”。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2690内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|美国|华为|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie