[原创] 从最新财报看晶圆代工市场

近两个月以来,各大晶圆代工厂陆陆续续发布了其在本年度当中的第一季度财报。尤其是在晶圆产能紧缺的阴霾还没有散去之前,这些晶圆代工厂的现状以及他们对晶圆代工行业的看法很值得我们再次去复盘。

Part 1:营收创新高!

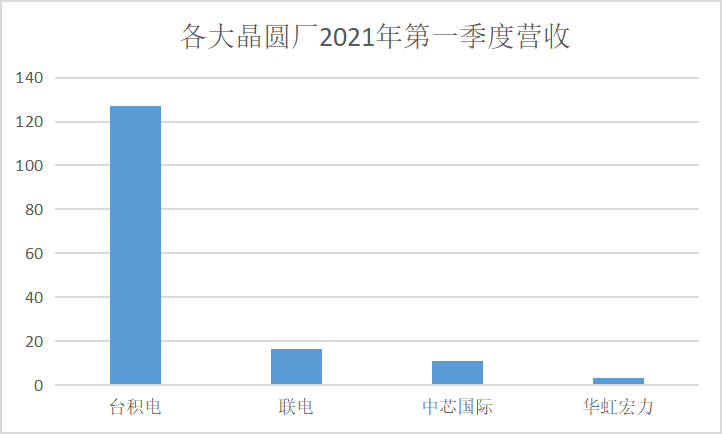

从营收的角度上看,台积电在2021年第一季度中以127.31 亿美元的成绩遥遥领先于其他竞争对手。具体来看,联电营收为16.5亿美元,中芯国际为11.04亿美元,华虹宏力为3.05亿美元。

从同比增长的情况来看,台积电今年一季度营收同比增长16.7%,联电、中芯国际、华虹宏力分别为11.4%、22.0%、50.3%。按照这组数据上看,华虹宏力在今年一季度的表现最为亮眼。

更值得注意的是,这些晶圆代工厂均在该季度中创造了其新的销售记录。对此,各大晶圆代工厂也做了相应的分析和解答。

台积电总裁魏哲家表示,第一季营收的增长主要得益于高性能计算的需求强劲、车用芯片的需求回暖,以及智能手机受季节性的影响略为缓解,产能利用率维持高档,运营淡季不淡。

联电总经理王石指出,今年第一季度市场对晶圆的需求强劲,公司的产能全部满载。

中芯国际在其财报中指出,公司2021年第一季销售额变动主要由于晶圆付运量增加及平均售价上升所致。

华虹总裁兼执行董事唐均君表示,华虹半导体在2021 年第一季度取得了极其出色的成绩。公司毛利率的提高,主要得益于产能利用率提高、产品组合优化和整体出货价格上升。

Part 2:旺盛的市场需求,满载的晶圆厂

从各大晶圆代工厂商对其今年第一季度成绩的评价中不难看出,市场对晶圆产能供不应求的局势在一定程度上推动了他们的业绩增长。

都是哪些市场对晶圆代工的需求旺盛?

从台积电所发布的财报信息中看,该季度中,智能手机为公司带来的营收季度环比下降11%,占第一季度收入的45%。HPC则增加了13%,占35%。物联网增长10%,占9%。汽车行业增长32%,占4%。台积电方面也在其电话会议中表示,由5G相关和HPC应用的多年结构性大趋势支撑的高增长时期即将来临,这也会为台积电带来新的成长机会。

中芯国际联合首席执行官赵海军则在最近的财报电话会议中指出,市场需求饱满,现有产能无法满足客户的需求,各个产品细分市场都有缺货,从电源管理、射频电路、驱动芯片到CPU、特殊存储、摄像头芯片等。

华虹宏力则在其新闻稿中表示,在全线产品的强劲需求推动下,尤其是 NOR flash、MCU、IGBT和CIS的带动下,使得公司在本季度的业绩远高于他们的收入指引和市场预期。

除此之外,台积电等晶圆代工厂还在力争解决汽车芯片短缺等问题。在这种旺盛的市场推动下,各大晶圆代工厂的产线也均处在了满载状态,付运晶圆数量也在提升。

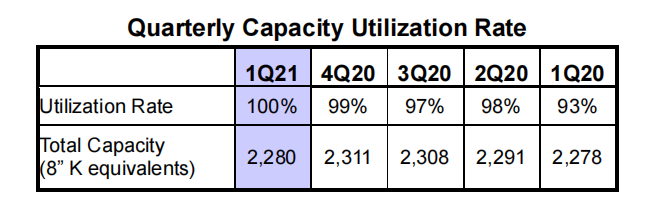

这一点在各大晶圆代工厂的财报信息中便有显示。具体来看,在本季度中,联电的产能全部满载,整体出货量达237万片约当8英寸晶圆。

(联电产能利用率情况)

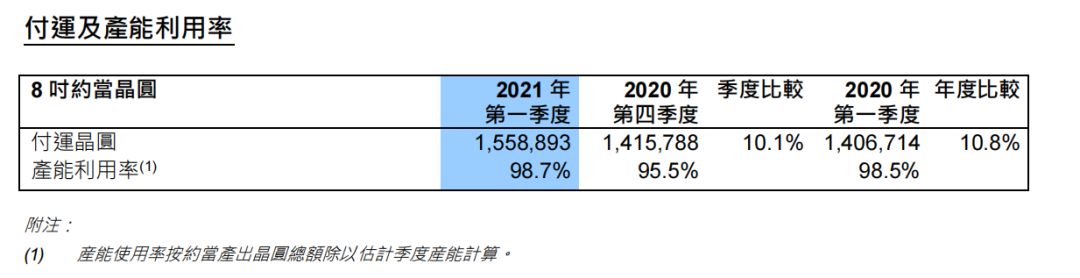

中芯国际的月产能由2020年第四季的 520,750 片8吋约当晶圆增加至2021年第一季的 540,750 片8吋约当晶圆,公司财报中指出这主要由于本季度 200mm 晶圆厂产能扩充所致。

(中芯国际付运晶圆情况)

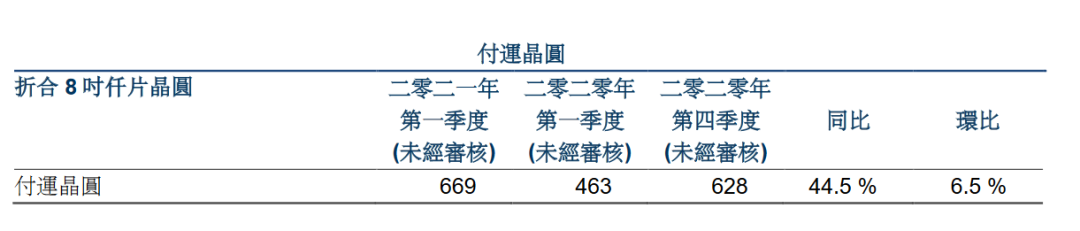

华虹宏力方面在本季度末月产能达241,000片8吋等值晶圆。总体产能利用率为104.2%,环比上升5.2个百分点。本季度付运晶圆669,000片,同比增加44.5%,环比增加6.5%。

(华虹宏力付运晶圆情况)

Part 3:缺货情况还要持续多久,及新建厂计划

从上述情况来看,即便是所有晶圆代工厂的产线都处于满载状态,也加大了付运晶圆的数量,但当下的产能紧缺情况依旧难以缓解。

此前,我们也在很多文章中讨论过,产能短缺对半导体设计厂商们的影响——这不仅可能会对未来芯片竞争格局产生影响,或许还会加速一些小型芯片设计企业的“死亡”。

因此,晶圆产能短缺的情况何时才能得到缓解,成为了业界最为关注的一个话题。对此,各大晶圆厂商们也给出了一些他们的看法。

台积电总裁魏哲家也第一季度财报会议中针对外界关心的市场需求和芯片缺货情况进行了回应。他表示,整体半导体需求依旧强劲,产能短缺将至2022年;其中,成熟制程因为新产能要到2023年才会开出,短缺期间更将持续到2023年。

联电王石在其财报会议中也表示,包括5G手机、笔电、车用电子等需求延续不会只有2021年,还可能延续到2022年之后,要解决供不应求就是要增加产能。但由供给面来看,新建晶圆厂的前置时间拉长,设备交期已长达14~18个月,现在投资建厂到产能开出已经是2023年。

中芯国际赵海军则在公司一季度财报会议上,对晶圆产能短缺的情况做出了短期预测。他表示,目前FinFET市场十分强劲且需求旺盛,产能供不应求的情况将持续到年底。同时,赵海军还指出40nm、0.15/0.18μm产能尤为吃紧。

这种情况造成了这样一个局面——一边是芯片设计厂商在疯狂抢产能,一边是晶圆代工厂们在进行疯狂的建厂扩厂。

台积电曾在其第一季度的财报电话会议中透露,台积电预计未来三年将投资约1000亿美元,以提高产能,以支持领先和特殊技术的制造和研发。从公开消息来看,台积电不仅将在美国建厂,还计划在南京扩产28nm产能。

联电方面也曾有消息透露,联电扩建工作将在台南科学园区现有的联电工厂进行,计划于2023年第二季度开始生产。另外,未来三年,联电在台南科学园区的投资金额总共将达到1500亿新台币。

根据中芯国际的财报显示,公司2021 年计划的资本开支约为 43 亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺,北京新合资项目土建及其它。根据相关消息显示,中芯国际计划今年成熟12英寸产线扩产1万片/月,成熟8英寸产线扩产不少于4.5万片/月。赵海军称,新增产能将逐季陆续达成,但主要还是在下半年形成。

另外,华虹宏力唐均君也曾在公司第一季度财报中表示:“目前,无锡12吋厂的月产能已超4万片,晶圆厂已满负荷运转。鉴于市场需求强劲,我们预计未来仍将满载运营。也正因如此,我们从去年开始加速推进无锡12吋厂扩产计划,预计今年年底月产能可达6.5万片,并有望在2022年年中超过8万片。”

Part 4:先进制程和成熟工艺齐头并进

众所周知,产能的短缺并不是在先进制程上发生,成熟工艺也爆发了产能紧张的情况。在这种情况下,不仅是先进工艺为晶圆代工厂带来了巨大的收益,成熟工艺为公司带来的营收也是节节攀升。

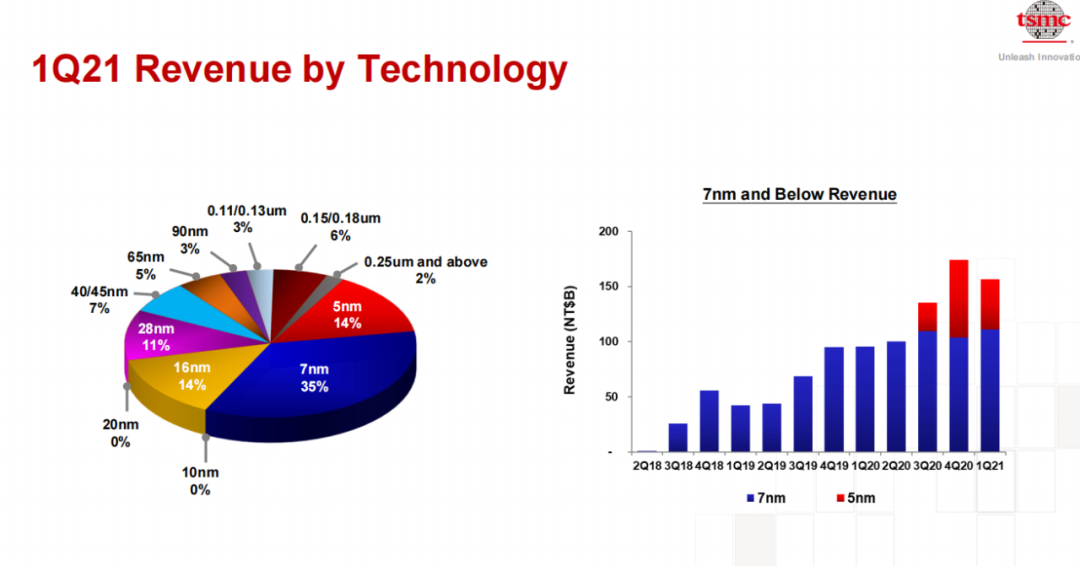

根据台积电的财报显示,在第一季度中,台积电的5纳米出货量占晶圆总营收的14%,7纳米出货量占晶圆总营收的35%。这两项加起来,就为台积电贡献了近半数的营收。

联电是发展成熟工艺的代表之一。40nm及以下成熟工艺,包括28nm是其营收的主要来源。

王石也曾在其财报会中表示:“受益于市场对数字电视、机顶盒及智能手机等产品连接芯片的需求,联电28nm晶圆出货量持续增长,来自28nm的营收比前一季增加18%,占公司整体营收20%。”

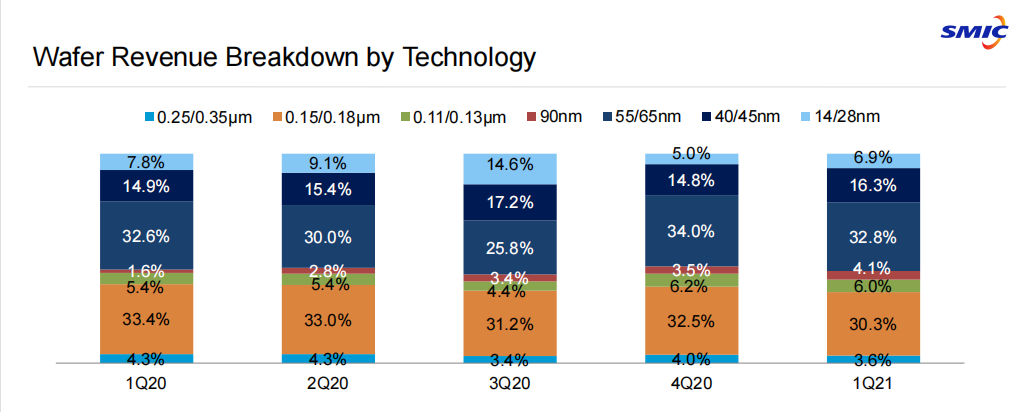

从中国大陆晶圆代工厂方面来看,从各个节点为中芯国际贡献的营收上看,14/28nm先进节点为中芯国际贡献了6.9%的营收,较去年第四季度有所增长。40/45nm所贡献的营收正在稳步增长,55/65nm依旧是中心国际营收的主要来源之一。

第一财经的报道中指出,随着国内面板产业链的发展,高压驱动芯片异军突起,需求进入快速上升轨道,这也拉动中芯国际在0.15μm、55nm和40nm等工艺节点营收。

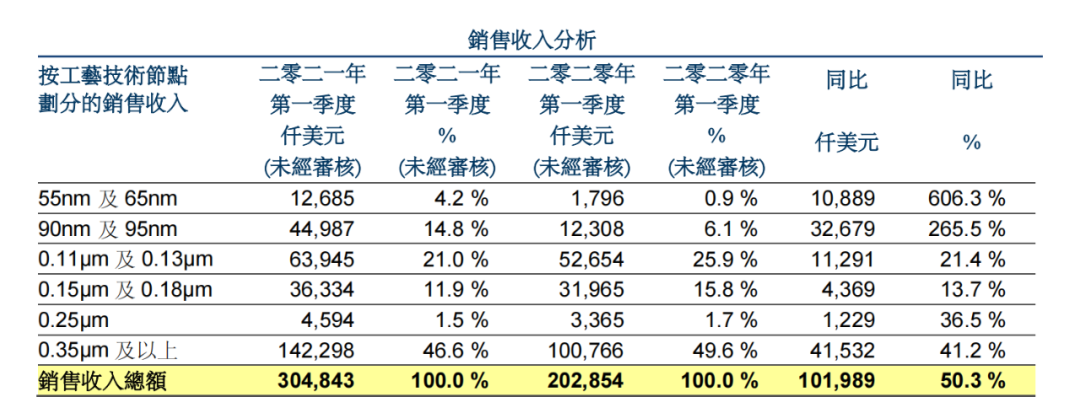

从华虹宏力的方面来看,55nm及65nm、90nm及95nm是他们销售收入同比增长幅度最大的工艺节点。根据其财报显示,55nm及65nm工艺技术节点销售收入的增长,主要得益于 NOR flash 及逻辑产品的需求增加。90nm 及 95nm 工艺技术节点销售收入的增长,则主要得益于 CIS、智能卡芯片及 MCU 产品的需求增加。

结语

从上述盘点的财报信息中看,台积电依旧稳坐晶圆代工行业的第一的位置。联电、中芯国际等晶圆代工厂商们虽然也在第一季度当中获得了不错的成绩,但与台积电相比,还存在着较大的差距。

放眼整个晶圆代工市场,产能紧缺的市场情况带给了晶圆代工厂们盈利的机会,这也使得他们纷纷进入到了扩产建厂的新的竞争阶段。

但对于芯片厂商来说,远水解不了近喝。尤其是台积电工厂遭遇缺水断电的突发状况,加之中美贸易多变的局势,这些情况更为本就产能紧缺的晶圆代工行业增添了一丝不确定性。中芯国际也在其第一季度财报会议中表示,公司已经按照合规的程序,取得了一些积极进展。但中芯国际仍没有消除所有的不确定因素。

就如同联电王石此前所说的那样,半导体产能供不应求不再是景气循环周期性的问题,是结构上的问题,而这需要产业界各方集合智慧来看如何面对解决。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2676内容,欢迎关注。

推荐阅读

★ 华为艰难突围

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备|封测 |射频|存储|美国|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号