笔者曾祈祷4月14日产生、4月18日达到895hPa(百帕)的2号强烈台风能够“接近台湾、并降一场大雨”,之所以如此祈祷是因为去年(2020年)降雨量低,台湾出现了严重的供水不足的问题,因此全球第一的半导体代工厂(Foundry)--TSMC的工厂生产陷入了如履薄冰的形势。

然而,笔者的心愿并未达成,台风2号在日本南部海域改向东前进,且在4月25日转为了温带低气压(如图1),因此,2号台风并未能解决台湾的供水不足问题。

图1:转为温带低气压的2号台风的走势。(图片出自:雅虎新闻)

据说TSMC一天的用水量近20万吨,TSMC的工厂主要聚集在台湾台中市,而台中市的缺水问题尤其严重,据说,周边的两个主要水库的蓄水率下降了约5%(日本经济新闻,4月28日)。

据报道,台湾当局下的经济部门提出,自4月6日起开始限制用水,企业用水量下调15%。此外,还采取了各种紧急对策,如在四月底之前,在公园等58个地方挖井,以确保6.5万吨/日的供水量。此外,还决定在五月底之前在三十个地方挖井,以确保五万吨/日的供水量。同时,还决定对于市内的一部分地区的家庭一周内有两日停止供水。

TSMC等半导体厂家利用水车从蓄水率较高的水库运水,以保证工厂运营。但是,由于一辆水车的容量仅为20吨,因此TSMC工厂的运营如履薄冰,极其危险。

美国半导体工业协会(Semiconductor Industry Association、SIA)不仅提出了“极端的假说”,还发布报告称“如果台湾的半导体代工厂停工一年”,全球电子产业将面临4,900亿美元(约人民币31,850亿元)/年的损失(日本经济新闻,4月21日)。

但是,笔者认为SIA提出的“极端假说”中的收益损失过低了,远远不止上述金额,理由如下。

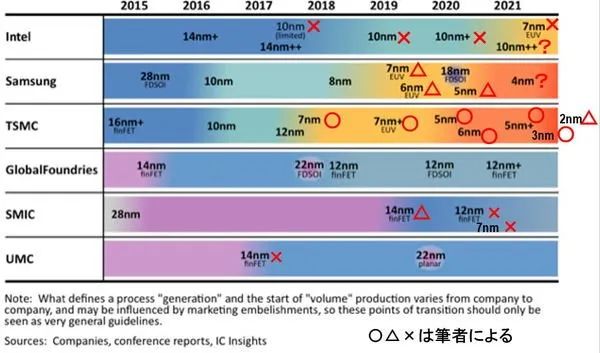

占据全球半导体代工厂(Foundry)市场份额55%的TSMC和7%的UMC都位于台湾(此处市场份额为2020年数据),其中,TSMC拥有全球最先进的微缩化技术,是如今全球唯一一家量产5纳米技术的工厂(图2)。为了使用最先进的微缩化技术,众多全球半导体设计公司(Fabless)纷纷向TSMC下订单。(图3)

图2:逻辑半导体的微缩化技术(在7纳米以后,TSMC领先)。(图片出自:笔者用

○、△

在TrendForce公布的图表进行了批注)

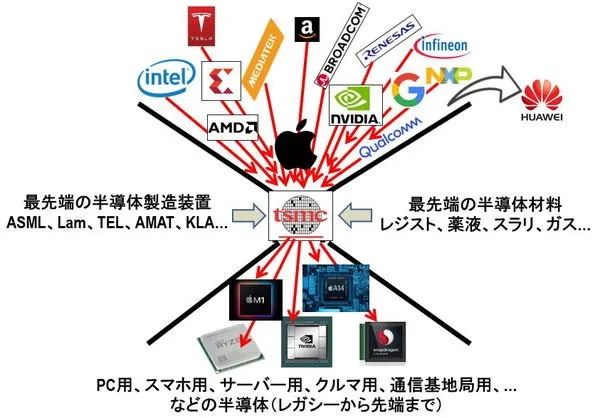

图3:围绕TSMC产能的Fabless之间的争夺战。(图片出自:雅虎新闻)

我们必须要考虑一旦以上半导体的供给停止的话,将会产生什么影响。如用于电脑和服务器的处理器、用于智能手机的各种半导体、用于各种电气的半导体、今年以来供给不足的车载半导体等。

下面我们来回顾下因TSMC车载半导体供给不足而发生在今年一月份的事件。

下图4是TSMC的各领域半导体的出货比例。其中,智能手机方向半导体占50%左右,为最大比例,其次为High Performance Computing(HPC),占30%以上,如下图4A。

图4:TSMC各方向半导体的比例和出货金额。(图片出自:笔者基于TSMC的Historical Operating Data制作了此图。)

图4:TSMC各方向半导体的比例和出货金额。(图片出自:笔者基于TSMC的Historical Operating Data制作了此图。)

另一方面,在新冠肺炎之前的2020年第二季度,TSMC的车载半导体占比仅为4%。同年第三季度车载半导体占比下滑至2%,减少了一半。主要原因如下,受到汽车减产的影响,英飞凌、NXP、瑞萨等车载半导体厂家取消了TSMC的订单。此外,同年第四季度占比恢复至3%,后来又下滑至1%以下。

下面看一下车载半导体的出货金额(图4B)。新冠疫情之前的2020年第二季度的出货金额为4.15亿美元(约人民币26.98亿元),第三季度下滑至2.43亿美元(约人民币15.80亿元),第四季度上升至3.80亿美元(约人民币24.70亿元)。但是,与新冠疫情之前相比,还有3,500万美元(约人民币2.28亿元)的差距。

在TSMC的半导体出货金额中,车载半导体仅占1%,金额仅为3,500万美元(约人民币2.28亿元),因此,2021年1月末,日本、美国、德国等各国政府向台湾当局提出了增加生产车载半导体的要求。

后来,2月12日,美国得克萨斯州突遭寒潮袭击,英飞凌和NXP的车载半导体工厂因停电而停产。此外,3月19日瑞萨那珂工厂的300mm产线(N3栋)发生火灾,车载半导体的生产又遭厄运。

2月份以后,车载半导体供给不足问题愈发严重,在一月末时间点,虽然还并未出现停电和火灾的影响,然而,日本、美国、德国政府却异常地向台湾当局提出了扩大车载半导体生产的要求。

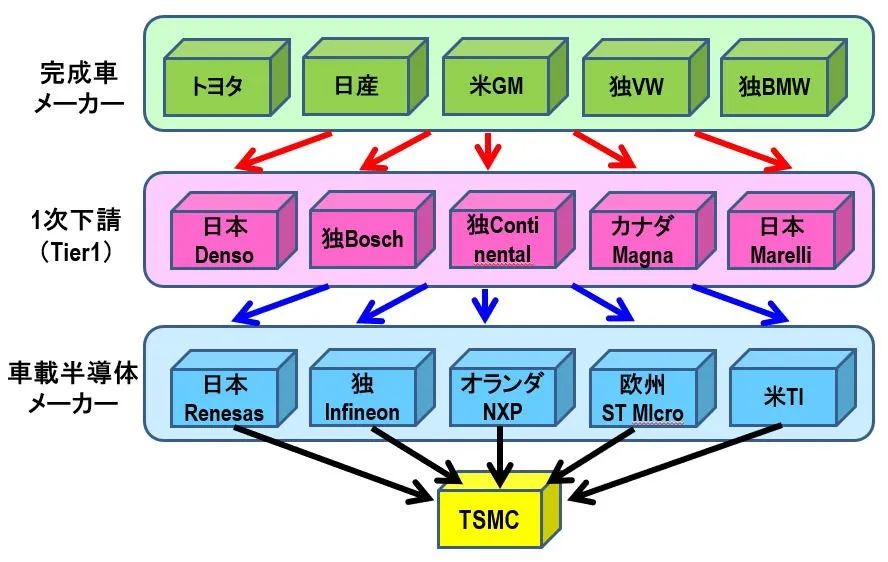

英飞凌、NXP、瑞萨等车载半导体厂家虽然自身拥有半导体工厂,但40纳米以后的尖端工艺都外包给TSMC生产(图5)。而且,如上这种自身仅拥有传统产线(Legacy),而把尖端产品外包的半导体厂家被称为“Fab Light”。

图5:40纳米以后的车载半导体都集中在TSMC。(图片出自:雅虎新闻)

由于车载半导体厂家大都成为了Fab Light,因此在全球汽车行业,出现了如上图5的模式。丰田汽车等车厂经过电装等Tier1向瑞萨等车载半导体厂家下订单。

此外,瑞萨等车载半导体厂家自行生产传统产品(Legacy),而不是40纳米以后的产品,因此40纳米以后的产品全部外包给TSMC生产。因此,全球车厂所必须的40纳米以后的尖端半导体都集中在TSMC。

基于以上情况,在2020年第四季度,车载半导体在TSMC的出货金额中所占比例不足1%,金额不足3,500万美元(约人民币2.28亿元),因此日本、美国、德国政府陷入了不得不行动的状况。

按照上述SIA的“极端假说”,如果台湾Foundry停产一年,全球电子产业将面临4,900亿美元(约人民币31,850亿元)/年的损失。

但是,全球汽车产业一年的销售额规模为400兆日元(约人民币230,000亿元)。而且,一辆汽车由两万-三万个零部件构成,哪怕少了一个零件,也无法做出完整的汽车。

如果TSMC工厂停产一年,全球车厂将无法采购由40纳米以后的尖端工艺生产的半导体。因此,如果TSMC的工厂停产一年,汽车产业的400兆日元(约人民币230,000亿元)规模将灰飞烟灭。SIA计算的“4,900亿美元(约人民币31,850亿元)”的损失,可以说是少了一位数。

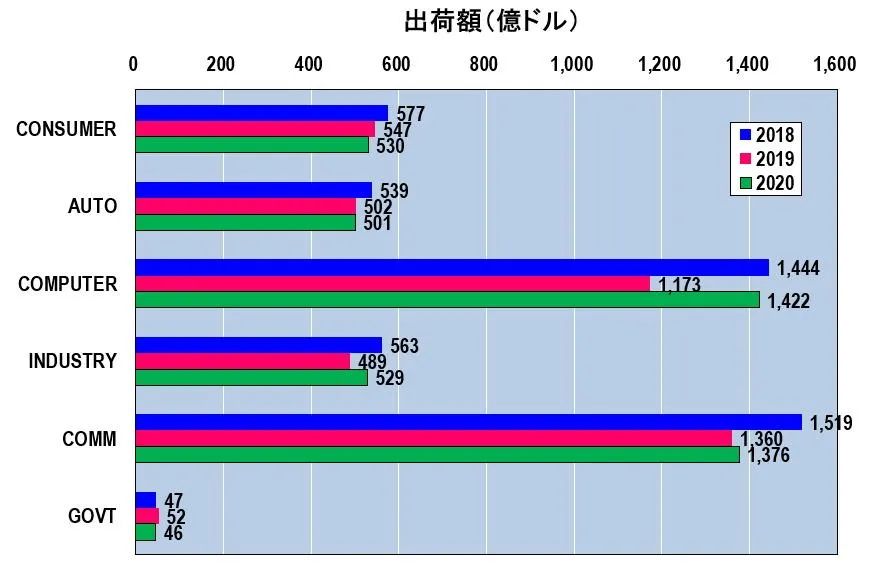

下图6是2018年-2020年各行业在全球半导体市场上的出货金额占比。其中,规模最大的是电脑和通信(智能手机等通信工具)方向的半导体。另一方面,车载半导体大约有500多亿美元(约人民币3,250亿元)的市场。由于2020年全球半导体市场规模为4,403亿美元(约人民币28,619.5亿元),因此车载半导体在全球市场的占比为11.4%。

图6:全球半导体各个领域的出货金额(2018年-2020年)。(图片出自:笔者基于WSTS的数据制作了此图。)

在这个500多亿美元的车载半导体市场上,TSMC在2018年的出货金额为16.9亿美元(约人民币109.85亿美元),2019年为15.3亿美元(99.45亿美元),2020年因新冠肺炎而下滑,为14.5亿美元(约人民币94.25亿元)。2018年TSMC占全球车载半导体市场的3.1%,2019年为3.0%,2020年为2.9%。总之,TSMC占全球半导体市场出货金额仅为3%!

TSMC仅进行生产晶圆芯片的前段工序,后段工序由被称为OSAT(Outsourced Semiconductor Assembly and Test)的封装厂家进行。而且,前段工序生产的芯片经由后段工序封装后,价格增至1.8倍左右。

因此,考虑后段工序的话,TSMC生产的车载半导体为3%x1.8=5.4%。但是,也仅为5.4%。而且,这5.4%中还有不足的部分,因此全球汽车厂家陷入了困境,日本、美国、德国政府不得不出面。

如今的汽车行业正在面临百年一遇的“CASE(Connected、Autonomous/Automated、Shared、Electric)”大变革时期,此处,C需要5G通信半导体,A需要无人驾驶的人工智能半导体(AI)。此外,无论是5G通信半导体还是AI半导体都需要7纳米-5纳米的尖端工艺。

TSMC的5.4%的车载半导体规模可能是40纳米和28纳米。这种水平的半导体,台湾的UMC、中国的中芯国际都可以生产。

但是,如今,在CASE时代所需要的5G通信半导体和AI半导体全球仅有TSMC可以生产。因此,在CASE时代,对各国的汽车厂家而言,如果没有TSMC他们就无法生产出Connected的无人驾驶汽车。

由于自去年以来台湾面临着缺水问题,因此TSMC的生产情况如履薄冰。哪怕为了全球汽车产业、电子产业的安全,也要祈祷“台湾尽快下雨”。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2667内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备|封测

|射频|存储|美国|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!