彭博:芯片危机折射出的半导体产业瓶颈

2021-04-05

14:00:31

来源: 半导体行业观察

来源:内容来自半导体行业观察。

一场史无前例的疫情,扰乱了全球半导体供应链,从手机到汽车等产业似乎都突然喊着缺芯片,并让许多国家的官员开始意识到,确保 芯片供应是个「国安」等级问题。但这场 芯片危机同时也暴露了供应链存在的诸多瓶颈,想解决当前短缺问题恐怕难以一蹴可几。以下为《彭博》对 芯片危机始末的整理报导:

从约60年前被发明出来后, 芯片已从鲜少有人关心的电脑零件,演变为现代各形各色装置背后最关键也最昂贵的元件。COVID-19疫情期间,如智慧手机和PC等特定产业意外涌现的需求,刺激 芯片需求爆发,也导致了近来冲击供应链的全球 芯片空前短缺现象。

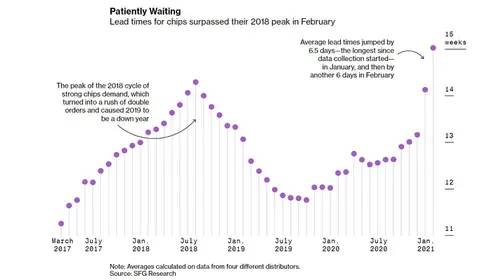

根据市场调研公司SIG SUSQUEHANNA提供的半导体通路商数据,今年2月 芯片平均交货期(lead time,从客户下单到出货的时间)已拉长至15周,超越2018年中的高峰,写下2017年初该公司开始收集相关资料来最高纪录。例如,美国半导体大厂博通(BROADCOM)----博通因业务触角遍及供应链而被视为产业景况风向球----2月交货期已升至22.2周,较2020年2月的12.2周大为延长。

SIG SUSQUEHANNA所搜集半导体通路商资料显示,今年1月 芯片平均交货期增加了6.5天、2月又再增6天,使交货期拉长至15周,为2017年初有资料来最高纪录;彭博/SIG SUSQUEHANNA

这波 芯片短缺潮已对通用汽车(GM)和福斯汽车(VW)全球生产造成影响,并促使从华府到北京等地官员转向危机管理状态,台积电(2330)和三星电子(SAMSUNG)也因此跃居各国政府和投资人眼前。全世界绝大部分最先进 芯片虽然都来自这2家亚洲半导体巨擘,但它们的产能依然不足以满足全部需求。这意味当前 芯片短缺困境可能会持续数季,或什至直到明年。

相关警告声正不断响起。从汽车零件供应商德国马牌(Continental)、面板制造商群创光电到生产车用MCU(微控制器)的日本瑞萨电子(RENESAS),近几周愈来愈多企业示警, 芯片元件不足对生产的影响恐比原先预料持续更久----有可能会持续到夏季结束后。

三星电子3月也在股东年会上警告全球半导体供需「严重失衡」,是至今公开示警 芯片短缺危机的行列中,规模最大的企业。同时,博通执行长陈福阳(Hock Tan)透露,该公司今年的 芯片产能已全被订光了,客户「愿意抢先预订在今年剩余时间内交货的产品。」

此外,常被拿来和特斯拉(TESLA)相比的中国电动车制造商蔚来汽车(NIO),在3月底成为最新1家因缺 芯片而减产的车商,也是中国第1家因此宣布减产的知名车商。

伴随智慧手机普及和电脑运算能力提升,过去10年来各类 芯片元件----从基本MCU、记忆体 芯片到最复杂的高阶处理器----的整体需求持续增长。调研机构IDC资料显示,逐年稳定成长的全球半导体营收在2019年出现下滑,但紧接着疫情席卷全球带动家用电子装置需求激增,使2020年半导体营收又增长5.4%。

同时,随着原先所采零件以机械为主的汽车等装置愈来愈「智能化」,其中需要的 芯片也愈来愈多。根据Deloitte相关报告,涵盖从面板到车用系统等所有汽车电子零件,到2030年预估将占1台车生产成本的45%;这类电子零件内建的 芯片元件成本则预估将从2020年的475美元,到2030年增至600美元。

过去10年来整体 芯片需求稳定增长,上图为IDC所统计对各产业 芯片销售金额(不包括台积电或格芯等单纯从事晶圆代工业务企业的销售);彭博/IDC

在需求面以外,若从供应链的另一端来看,过去这些年半导体制造商的产能一直亦步亦趋跟随销售成长。SEMI(国际半导体协会)资料显示,市场内只要有新产能上线,就会立即被买方吸收----这反映市场需求和可取得的生产资源大致相符。然而半导体的先进制造技术,却日渐集中到少数业者手中。

产业专家指出,这种不平衡在8吋(200mm)晶圆供应上格外明显;8吋晶圆主要用于制造中低阶 芯片产品,包括从汽车到消费电子等广泛产业所需,但目前供不应求的电源管理 芯片和面板IC在内。

由于疫情带来的不确定性,2020年 芯片订单剧烈波动,让半导体厂商难以配合需求来调整产能。这是导致近月汽车业频频传出减产及商店内PlayStation和Xbox总是缺货的原因。

汽车制造商之所以首当其冲,一大因素在于库存规划欠佳。在疫情爆发初期,汽车业低估了汽车消费需求,自然认为 芯片元件用量将随汽车产量减少,结果却出乎意料。如今汽车业因上游缺料而纷纷减产,并预期今年因而错失的营收将达610亿美元。不过,台积电高管在最近2次财报法说会上都提到,许多不同产业的客户为规避不确定性所酿风险,累积的库存已高于正常水准。

半导体制造与技术提升所消耗的成本,在近10年间呈倍数暴增,进一步加剧了供应链失衡问题----庞大的成本使 芯片生产成了口袋够深的业者才有办法踏足的领域。例如,台积电今年资本支出上看280亿美元,较2020年大增63%;三星电子则为追赶台积电,在2019年宣布对半导体事业的10年期1160亿美元投资计划。

目前最复杂也最昂贵的 芯片,当属高通(Qualcomm)、辉达(nVIDIA)或苹果公司(Apple Inc.)等公司为手机和电脑等产品设计的逻辑 芯片。这些「无厂半导体」公司只负责设计,不从事生产,制造工作都交给了所谓的「晶圆代工」工厂。

这是半导体业如今另一个关键瓶颈。目前约3或4家晶圆代工业者,就占据全球绝大部分晶圆生产----以台积电、三星电子2大巨头为首,然后是落后一段距离的格芯(GLOBALFOUNDRIES)及联电(2303 )。

据估计,全球达91% 芯片代工业务集中在亚洲地区,以台积电所在的台湾及三星电子所在的南韩为2股最大势力。

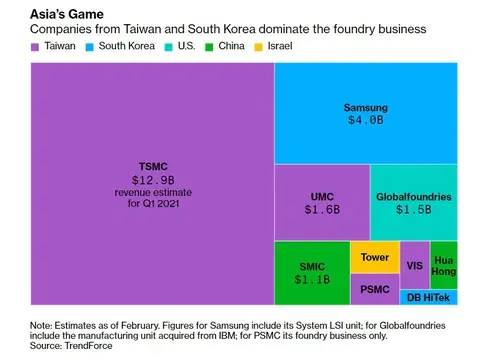

台湾和南韩显然是晶圆代工市场的2大势力,上图为2021Q1全球主要晶圆代工业者营收预估(2月所做预估);彭博/TrendForce

华府新上任的拜登政府,已把半导体列为国安议题。美国若想重新取回 芯片自主能力,机会或许将落在英特尔(intel)近日才公布的200亿美元建厂计划上。英特尔以营收计为全球最大半导体公司,该公司除了 芯片设计,也从事自有 芯片制造,但盖新厂大幅扩张制造能力,可望协助英特尔跨足晶圆代工业务。

在规模、精密度及业务触角3方面,台积电都是当之无愧的晶圆代工界领袖,每年为几乎所有产业的大企业客户生产百万片晶圆。2020年,台积电出货总量达1240万片12吋晶圆约当量,比2019年的1010万片大为增加。台积电30余年来持续完善制造工艺、每年投入巨额资本支出,才确保能始终身处产业技术前沿。

根据《彭博》供应链资料估计,台积电达25%营收是来自Apple,为台积电最大直接客户。但台积电的重要性,在于该公司在整体半导体供应链中扮演的关键角色;台积电也为其他 芯片制造商或无厂半导体公司进行代工生产,客户包括博通、高通、英伟达达、安谋(AMD )、德仪(TEXAS INSTRUMENTS)等等,而这些企业又是一些全球最大的消费电子、通讯设备和汽车零件业者的供应商。

供应链其他部分也可能出现瓶颈。例如,荷兰ASML的先进光刻机设备独步全球,垄断了相关设备市场;还有日本信越化学(Shin Etsu),在半导体制造所需化学材料中享有极高市占。此外,若没有电子设计自动化软体,也无法展开半导体制造,美国Cadence和新思科技(synopsys)是该领域的佼佼者。

美国和欧洲等地官员一方面拜托台湾当局协助解决全球 芯片短缺问题,一方面试图建立本国 芯片制造能力。然而美国投资银行BERNSTEIN指出,针对当前 芯片短缺危机,政府其实做不了什么。因为不管是建于何处,要兴建1座半导体制造设施并使其顺利运转,都须耗时多年。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2636内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备|模拟芯片

|射频|传感器|美国|光刻

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie